文!新熔金融

作者丨谢逊

1987年,高中毕业的顾慧军首先去江西宁都食品公司做了五年的食品生意,然后南下广东,从事营销工作10多年,但最终进入了一个与他以前从事的行业完全不同的领域——电容锂离子电池的研发、生产和销售。

2010年,在益阳龙头企业艾华集团的支持下,顾慧军成立了湖南华汇新能源有限公司(以下简称“华慧能源”)。

这也令人钦佩。虽然顾慧军从营销开始,从外行开始,但华慧能源的发展确实不错。近十年来,华慧能源被评为国家高新技术企业和工业和信息化部第二批专业新技术企业“小巨人”企业等荣誉。

艾华集团作为华汇能源成立之初的支持者,并不逊色于铝电解电容领域的全国第一、全球第五、妥善的个人冠军企业。树下育出新苗,两家企业的相互支持和成功发展见证了湖南益阳锂电池产业的崛起。

如今,新能源产业的新浪潮正在全球范围内掀起,与锂电池相关的区域产业和企业不断受到资本市场的关注。

在这个节点上,湖南益阳锂电池行业要想取得更大的突破,必须借助资本东风起飞,华汇能源也表现出更大的野心,向深圳证券交易所提交IPO申请,准备登陆创业板。

然而,上市之路并不顺利。在此期间,由于各种原因多次停牌。该公司还更新了三份招股说明书信息,但仍以失败告终。2月23日,深圳证券交易所宣布终止华汇能源的IPO申请。

益阳这家10多年的老牌企业,在2年多的上市道路上,再次陷入尴尬局面。

顾慧军要想支持新能源企业IPO,赶上当前新能源产业的风口,还有很长的路要走。

01、华慧能源的“草莽”往事

华汇能源是益阳锂电池行业的代表。锂电池品种齐全,涵盖HTC钛酸锂、HFC磷酸铁锂、HMC锰酸锂、HCC钴酸锂、NSC三元锂五大材料体系。组合形式多样,不仅在国内畅销,还出口海外市场。

2019年,华汇能源甚至荣获中国锂离子电池出口百强企业年度荣誉。

虽然公司规模小,但发展趋势确实不错,尤其是主营业务毛利率继续高于行业平均水平。根据招股说明书,2019-2021年华汇能源收入分别为2.09亿元、1.9亿元、2.14亿元,净利润分别为3258.9万元、5332万元、6162.36万元,主营业务毛利率分别为 46.62%、54.62%和52.23%,整体稳居较高水平。

从账面数据来看,华汇能源是一家很好的中小型新能源公司。利用当前的风口,利用资本市场,可能会获得更好的发展机会,从而推动益阳锂电池行业达到更高的水平。

然而,最终的结果并不令人满意。

虽然很遗憾,但当企业运营的内部信息全部传播并暴露在资本市场的审视下时,结果并不奇怪。出身鲁莽的顾慧军和华慧能源在发展过程中确实存在很多“坑”要填。

2021年7月1日,向国家税务总局益阳市税务局第一检查局发出《关于举报湖南华汇新能源有限公司逃税的举报信》。

经过两个月的实地调查和外部调查,相关部门发现华汇能源在2012-2016年期间未及时申报纳税。也就是说,公众认为逃税。

但2019年,华汇能源逐一清理,向当地税务局缴纳近2349万元税款和近2099万元滞纳金,共计4448万元。

旧账又翻出来了,正好卡在公司IPO的关键节点上,华慧能源被狠狠地绊倒了。

但话说回来,这也不能怪任何人。五年,2349万税,如果说是无意的,说起来也太轻了。

事实上,华慧能源也知道自己在过去的经营中有很多不规范的行为,要想上市,就必须先把以前的行为放在前面“坑”都给填好。

顾慧军意识到这一点,痛心思痛,很快,我们采取了非常积极的措施来弥补以往不规范经营的过失,加快将公司扶回正轨——2018年,华汇能源开始引进新的管理团队,对公司经营、财务等内部事务进行梳理和规范。

根据招股说明书,顾慧军在报告期外前一年用个人银行卡收取货款、费用和费用,挑起摊位,向公司偿还2087万元的其他应收款项。

展开一个账户,你可以发现华汇能源在过去“草莽”然而,在发展过程中存在许多不合理的事情,但面对这些难以忍受的事情,顾慧军并没有选择埋葬或狡辩,而是以负责任、负责任的态度积极应对。补充和规范的补充使华汇能源在今天的风口上走得更远。

上市前夕,为了挽回资本市场的信任,保障中小投资者的权益,顾慧军毅然做出了两项承诺:一是2018年以前“烂账”以及损失,公司成立时持有的股权比例全额补偿公司发生的所有费用和损失,确保公司不会遭受任何费用和损失;第二,签署了《关于避免资金占用的承诺书》,承诺不再以任何形式占用公司资产或其他资产。

与早期的鲁莽相比,今天的顾慧军相当有创业风格。然而,尽管如此,华汇能源的上市仍然很困难。客观地说,也许这家高科技企业面临的问题并不完全只是过去“烂账”。

02、华汇能源现状:尴尬的高新技术公司?

假如说过去“烂账”如果资本市场犹豫不决,公司不突出的高科技优势可能是华汇能源给投资者留下深刻印象的关键因素。

虽然华汇能源被认定为国家高新技术企业,但该公司的专利和研发似乎与公众对高新技术企业的认知不符。

华汇能源遭遇过一场又一场的遭遇“专利乌龙”诉讼使其公司的技术优势面临毁灭性的打击。

2015年,华汇能源基于发明专利“锂离子电池是由圆柱形铝壳束腰封口的正负极同向引起的”以东莞力源为被告的9项专利权,向广州知识产权法院提起民事侵权诉讼。

诉讼提起后,东莞力源分别向国家专利审查委员会申请了上述9项专利的无效宣告。根据相关案件的结果,华汇能源的发明专利和2项实用新型专利被宣告无效,2项实用新型专利被宣告无效,只有4项实用新型专利保持有效。

截至2022年6月30日,华汇能源拥有112项专利,其中发明专利仅3项,实用新型专利93项,外观设计专利16项。因此,华汇能源在技术研发方面没有很强的创新优势,资本市场的投资者很难青睐这样的高科技企业。

从技术专利的延伸来看,华汇能源背后的R&D投资和人才体系更是尴尬。

根据招股说明书,报告期内(即2019-2022年6月),华汇能源研发费用分别为1048.58万元、951.74万元、1131.58万元和470.59万元,占营业收入的5.02%、4.99%、5.28%和5.00%。

与同行相比,华汇能源的研发投资普遍低于行业平均水平。

在人才体系方面,华汇能源研发人员30人,仅占7.61%。其中,核心技术人员为顾慧军、徐庆、郑小耿、顾鹏,相应学历为高中、中专、大专、大专。

据悉,目前核心研发团队研发总工程师顾鹏作为核心技术人员,是顾慧军的侄子。

目前,公司生产人员最多,占75.13%。与公众认可的高新技术企业相比,华汇能源可能更像是外部世界的传统制造企业。

03、未来不明朗,稍欠思考?

目前,新能源汽车正在创新传统的旅游模式,新能源产业引起了市场的广泛关注。然而,集电容锂离子电池研发、生产和销售为一体的华汇能源似乎无法赶上这个风口。

根据招股说明书,华汇能源产品主要用于智能玩具、小家电、LED照明、智能车载设备、电子烟、数字产品等领域。

其中,主要收入来自智能玩具客户,报告期内的业务收入分别为 6,754.10 万元、9,043.25 万元、10,857.22 万元和 4,965.58 主营业务收入占1万元的比例分别为 32.59%、47.81%、50.97%和 53.50%,逐年增长,比例越来越高。

也就是说,华汇能源的新能源产业在细分领域似乎与新能源汽车产业不匹配。

现阶段,新能源产业确实很火爆,但华慧能源却讲不出新故事。

即使是老故事,华慧能源也跌跌撞撞,难以捉摸。

根据招股说明书,华汇能源IPO拟筹集36740.70万元,主要用于电容锂离子电池扩建项目、研发中心建设项目、补充营运资金项目三个方面。

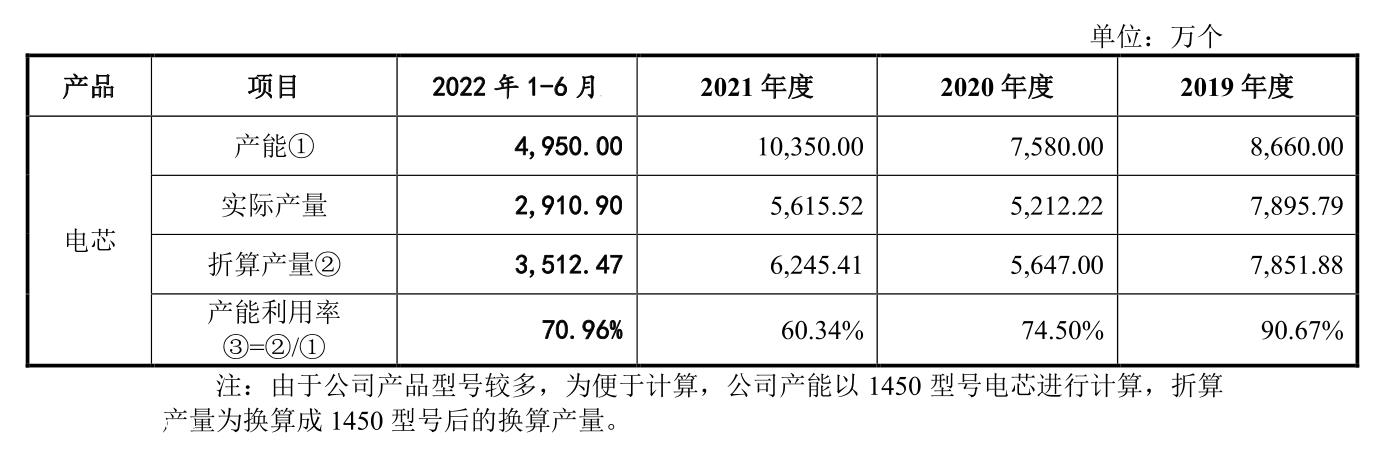

但在报告期内,华汇能源产能利用率呈下降趋势,分别为90.67%、74.50%、60.34%、70.96%。对此,公司解释为新冠肺炎疫情和俄乌冲突的综合影响。其次,2021年新增产能尚未完全消化,导致2021年产能利用率同比下降。

在这种情况下,华汇能源将继续筹资扩产,这无疑加剧了企业经营的风险。

未来,一旦下游智能玩具行业需求放缓或同行竞争加剧,将导致华慧能源产能过剩。

从这个角度来看,华汇能源的规划很难说服资本市场为其未来的风险买单。

如果顾慧军不能为华汇能源规划未来,就很难在原有的产业故事中讲述新的模式,也很难给资本市场的投资者留下深刻印象。

*本文图片均来源于网络

原创文章,作者:熔财经,如若转载,请注明出处:https://www.car-metaverse.com/202303/301664661.html