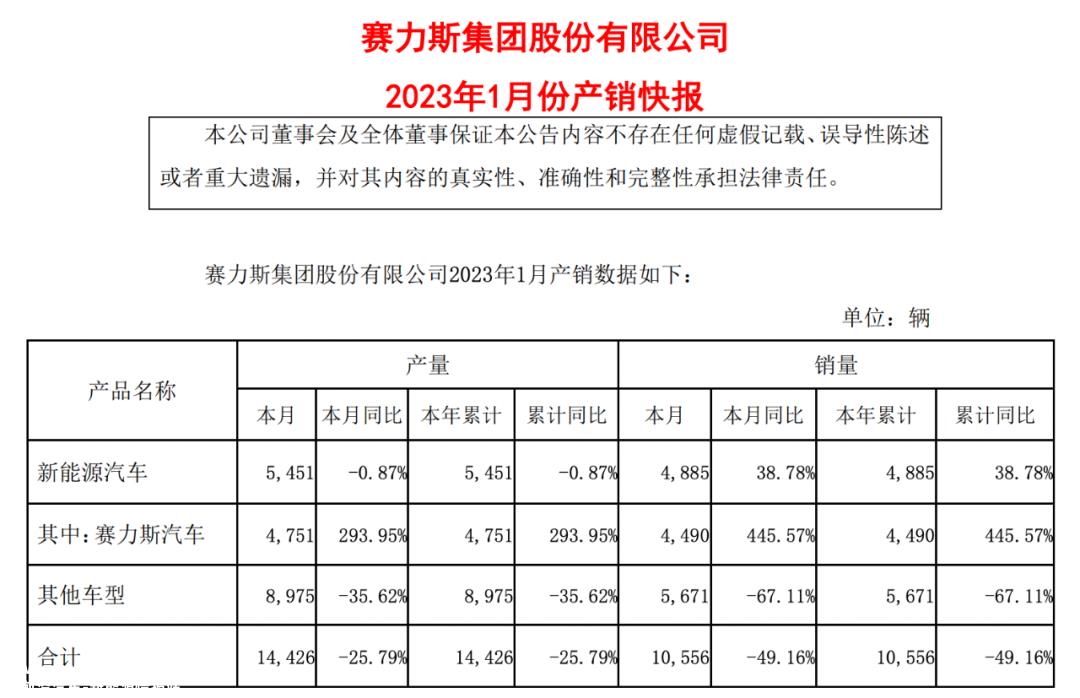

与华为合作后,赛力斯新能源汽车销量明显改善。2月1日,赛力斯发布了今年1月的销售数据,共销售4885辆新能源汽车,同比增长38.78%。其中,赛力斯汽车销量4490辆,同比增长445.57%。

然而,销量的增长并没有阻止赛力斯亏损的扩大。赛力斯发布的2022年业绩预测显示,预计营业收入将达到335亿元至350亿元,较去年同期大幅增长100.38%至109.36%。虽然收入翻了一番,但赛力斯的净利润已经达到了一个新的高度。

据赛力斯介绍,2022年归母净利润预计亏损35亿-39.5亿元,同比亏损91.90%至116.57%;扣除非净利润预计亏损38.5亿元至43亿元,同比亏损37.83%至53.94%。这是赛力斯自2020年首次亏损以来连续亏损的第三年。

背靠华为也不好“乘凉”

赛力斯出现在2021年的新能源轨道上。当时赛力斯与华为达成了深入合作,成为华为智能选车模式的第一个合作伙伴。双方在技术、产品、渠道等方面进行了深入整合,推出了第一款合作车型赛力斯华为智能选车SF5后先后推出了问界M5、问界M5EV、问界M7等车型。

经华为授权,赛力斯2022年累计总销量达到26.72万辆,同比增长0.24%,新能源汽车销量达到13.51万辆,同比飙升225.9%。包括赛力斯汽车和与华为联合打造的问界M5、问界M7、问界M5EV、华为智选赛力斯SF5.新能源车型销量8万辆,问界已成为中国销量增长最快的新能源汽车品牌。

在销量大幅增长的情况下,赛力斯解释说,预计35亿-39.5亿元的亏损是由于去年芯片、动力电池等原材料价格的大幅上涨,导致其生产成本上升。虽然去年1-3季度销量持续正增长,但新冠肺炎疫情的多点爆发仍然影响了进店客流和营销活动的发展,上下端供应、物流、生产等诸多环节也受到影响。产品产销未达到预期,前期固定资产投入较大,折旧摊销成本较高。

还有另一家与华为达成深入合作的汽车公司——北汽蓝谷。根据北汽蓝谷披露的业绩预测,预计2022年净利润亏损52亿-58亿元,扣除非净利润亏损56亿-62亿元。

损失的原因与赛力斯相似。上游原材料价格上涨导致动力电池等部件成本上升,挤压了公司的利润率。同时,北汽蓝谷产品销量仍处于快速增长期,规模效应不明显。

“大多数制造商的损失都是基础设施投资、研发和营销成本的损失,而不是材料的损失。”一些业内人士告诉“汽车谈话”,制造商的销售越小,损失越大,只有销售,吸收基础设施、研发等成本,这就是为什么每个人都想冲销售,因为冲上去可以生活,会有竞争力的新车型爆发。

华为的“礼物”已经标明了价格

然而,上述说法并不是赛力斯损失的全貌。

根据相关信息,在华为智能选择模式下,华为和赛力斯的份额比例为1:9。在华为的10%中,8%是华为渠道的营销费用,包括华为门店投资的门店建设、场地投资、人员培训、售前售后服务等;2%是技术授权费,赛力斯需要支付材料成本才能购买华为指定的部件。

根据海通国际发布的数据,截至去年8月25日,问界在190个城市拥有781家销售中心,其中华为销售店占618家。换句话说,赛力斯的大部分损失实际上来自于从华为购买它提供的研发和销售服务。

这种损失与汽车制造新力量有本质的区别。以魏小理为代表的汽车制造新力量,在核心技术的研发上投入了大量资金。其损失主要来自未来的投资。相反,核心技术和销售渠道都依赖于华为的赛力斯。它的未来似乎在这一刻被冻结了,影响的销售只是为华为做了一件“婚纱”。这也让人们担心赛力斯未来的情况。

一方面,特斯拉在今年年初降价后,为了保持市场竞争力,新能源汽车公司掀起了一股“降价潮”

据悉,问界M5 EV调整后价格为25.98万-28.98万元,降价2.88万-3万元;问界M7.舒适版和豪华版调整后,价格分别为28.98万元和30.98万元,最低价格为31.98万元。赛利斯的利润率再次被挤压。

另一方面,华为的技术授权并不是赛力斯独有的。长安、北汽、广汽、比亚迪等汽车公司也购买了华为技术,也可以配备华为开发的各种系统。随着华为合作伙伴的增加,华为赛力斯认可的稀缺性将逐渐减弱。可以想象,等待赛力斯的可能不仅仅是损失。

原创文章,作者:E车汇,如若转载,请注明出处:https://www.car-metaverse.com/202302/061343719.html