昨天(2月3日),中央政府正式发布了最新的新能源汽车支持政策,2023年在公共领域推广新能源汽车已成为工业和信息化部的核心工作之一。显然,虽然2022年中国新能源汽车总体产销规模近700万辆,但这并没有动摇主管部门在公共领域全面推广新能源汽车的决心。

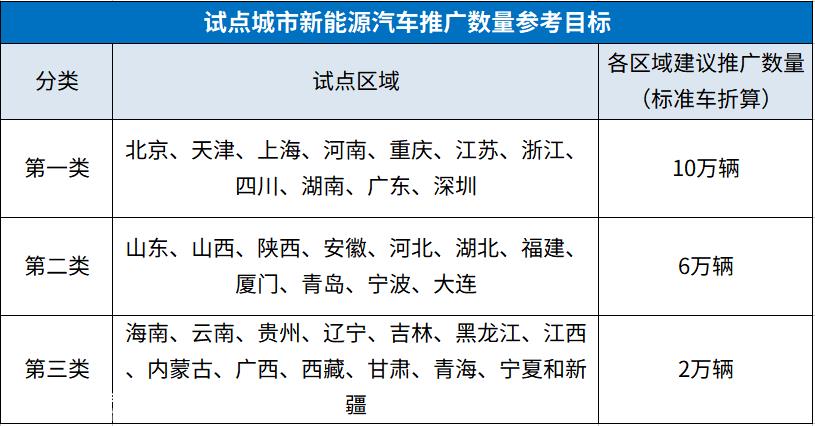

在工业和信息化部的领导下,交通部、国家发展和改革委员会、财政部、生态环境部、住房和城乡建设部、国家能源局、国家邮政局联合发布了《关于组织公共领域车辆综合电气化试点试点工作的通知》(以下简称《通知》),明确要求全国试点城市在公务车辆、城市公交车、出租车(巡游车、网上叫车)、卫生、邮政快递、城市物流配送、机场车辆全面推广电动车辆,根据乘用车标准车辆,中央公共领域车辆目标为2023-2025年推广202万辆。

01

全面覆盖推广范围

在2020年发布的新能源汽车补贴政策中,提出了公共和私人汽车分离补贴的概念。当时提出:为加快公共交通、城市公交、道路客运、租赁(含网约车)、环卫、城市物流配送、邮政快递、民航机场、党政机关公务领域符合要求的车辆电气化,2020年补贴标准不予下降,2021-2022年补贴标准分别在上一年下降10%和20%。

这项政策允许同一辆车在公共领域获得更高的补贴。

与上一轮补贴相同,《通知》的覆盖范围也全面覆盖了公共领域的车辆,进一步细化了公务车、城市公交、出租车、邮政车、快递车、环卫车、城市物流配送车、民航机场车、短途运输车、城建物流、矿山等特定场景的重型卡车。

02

强调地方政府自愿申报

虽然给出了目标要求,但该通知不像以前的补贴政策,由中央政府直接支持,而是“研究对试点城市的相关政策支持”。此外,该通知也不是一项强制性政策。组织实施计划明确规定,试点工作以城市为主体的自愿申报。

这取决于地方政府是否有足够的推动实施的动力。

从《通知》公共领域车辆转换关系表中可以清楚地看出,应用领域主要是城市公交车纯电动公交车与标准车辆的总转换比例最高,这也反映了纯电动公交车在公共领域电动化过程中的重要地位。

一辆转换率最高的10米以上的纯电动客车可以转换为6辆标准车。根据202万辆标准车的目标,完成目标也需要34万辆。相比之下,2022年新能源客车年销量(保险口径)为5.3万辆,其中10米以上车型占49%。显然,实现202万辆标准车的目标并不容易。

03

强刺激手段正在酝酿中

在新能源汽车市场,乘用车已经实现了市场化,补贴可以在乘用车市场上锦上添花,但不再起决定性作用。但对于完全依赖财政拨款的公交车,补贴的效果是立竿见影的。

2016年左右出现新能源汽车补贴高点,除明确补贴外,2015年年中发布的《关于完善城市公交成品油价格补贴政策,加快新能源汽车推广应用的通知》(财建[2015]159号)提出逐年减少城市公交成品油价格补贴,增加新能源公交运营补贴,增加对新能源公交的支持,逐步形成新能源公交车的比较优势。

因此,2016年新能源客车销量达到12.2万辆。然而,随着补贴金额的减少和财建[2015]159号提出的补贴支付滞后,新能源客车销量持续下降。2021年新能源客车销量仅为4.8万辆,连续五年下降。虽然2022年销量有所回升,但增速并不明显。

目前,两项支持政策分别于2020年和2022年到期,设定了高目标。要想顺利实现,必须有明确的支持方案,但目前还没有出台这样的政策。

公共领域的大多数车辆都依赖于当地的财政支持。在当前当地财政紧张的情况下,空头支票显然无法充分调动当地工作的热情。在这种情况下,工业和信息化部将充分发挥行业主管部门的作用。

正如通知中提到的,工业和信息化部将认真研究试点城市需要中央支持,促进试点过程中的重大问题,研究相关政策支持,优先推荐重点项目进入中央基础设施投资补贴范围,研究新能源汽车碳减排进入温室气体自愿减排交易机制。

最后,财政部将继续对公共领域的车辆进行补贴,但补贴的形式可能不是过去真正的资金分配,而是间接的政策和碳积分,使地方政府更愿意实现公共领域车辆电气化的具体目标。

据电车汇统计,2015年、2016年补贴金额和车辆推广高峰期,新能源客车购置补贴资金每年约200亿元。公共领域车辆全面电气化实施后,如有补贴,将超过简单给予新能源客车的补贴规模。

04

为什么要专注于公共领域

2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比增长96.9%和93.4%。即使到2025年,新能源汽车的销量也达到了25%左右,这一目标在新能源乘用车市场已经提前实现。

可以说,新能源乘用车的增长率和所有权已经达到了高度市场化的规模,不再需要政策补贴来促进。

主要用于公共领域的商用车市场大幅下滑。

根据中国汽车协会的数据,2022年商用车产销分别完成318.5万辆和330万辆,同比下降31.9%和31.2%,继续呈现两位数下降。

与去年同期相比,商用车两大分支公交车和卡车的生产和销量迅速下降,商用车仍处于低位。2022年,卡车市场销量下滑最为明显,约为32.6%;其中,重型卡车市场尤为困难。

根据终端保险数据口径统计,2022年1月至11月底重型卡车累计销量42.9万辆,而去年同期累计销量为135.8万辆,今年累计同比下降68%。创近年同期新低。

2022年1月至11月,国内新能源重型卡车行业累计销量为1.9万辆(纯电动重型卡车销量为1.7万辆,占91%,比去年同期减少0.9个百分点;燃料电池重型卡车销量为1686辆,占8.9%)(预计全年重型卡车市场比例将上升至5%,与2017-2018年中国新能源乘用车集中爆发相比。比乘用车市场增长的比例相当),比2021年同期净增长1.2万辆,同比增长155.8%。

客车市场相对低迷,但优于卡车市场。2022年,客车市场销量下降19.2%;新能源客车销量5.3万辆,同比增长7%。

根据新能源商用车市场信息联席会的最新数据,2022年新能源商用车总销量为33.8万辆,同比增长78.9%,年渗透率为10.2%。新能源汽车已成为2022年商用车市场的主要增量来源。

然而,与乘用车相比,中国新能源商用车的整体渗透率仍然相对较低。如果新能源商用车的高增长不能继续下去,一些商用车企业将面临生存问题。

在这种背景下,公共领域车辆综合电气化试点领域的指导政策非常重要,给出了目标和奖励和补贴政策的期望。接下来,这取决于行业主管部门如何与地方政府合作,在公共领域发挥车辆综合电气化的组合。

原创文章,作者:电车汇,如若转载,请注明出处:https://www.car-metaverse.com/202302/051843462.html