光伏产业产能过剩越多,龙头企业的扩产规模和速度越快,几乎疯狂。2023年刚刚开始,隆基先是提出了70亿+452亿的扩产计划,然后晶澳抛出了400亿的扩产计划。

2023年光伏产业似乎真的会有大事要发生。

01在产能过剩的时代,光伏三问

最近,赶碳号一直在思考几个问题:

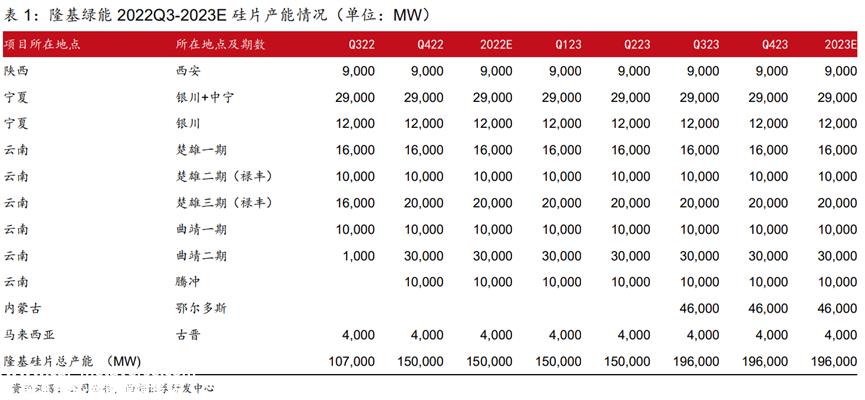

第一个问题是,在新年伊始,隆基扩大了70亿+452亿的生产。不考虑淘汰落后产能,如果简单累计,到2025年底,隆基的硅片产能将达到可怕的250GW。

老光伏鸟晶澳更猛。在2022年的最后两个月里,刚刚牺牲了230亿的扩产。2023年1月19日,又一个抛出400亿元的投资计划。行业产能严重过剩,但龙头企业扩产越来越激烈。中型光伏企业的生存发展空间将被无情碾压。未来哪些企业能生存下来?谁会直接承受压力甚至被淘汰?第二个问题可能接近第一个问题。通威去年刚进军组件,据说今年是行业前三。在这四强中,谁最有可能被通威取代?

数据来源:索比光伏

第三个问题是,在光伏制造全产业链产能过剩后,理论上,包括硅在内的四个环节将不再有超额利润。但我不知道为什么,该行业普遍预计,组件企业今年的生活将会非常好,有些人甚至乐观地认为,组件企业今年将会有十年的大市场?现实真的是这样吗?

组件企业的护城河在组件和电站之间有多深?发言权有多大?本质上,谁需要更多的人?更不用说2023年组件是否会降价了。即使是2022年的中标合同,组件企业是否有能力锁定订单和价格?

02

2023年光伏企业如何安定下来?

现在,形势似乎很好,但事实上,暗流涌动,变幻莫测。

就像2022年11月底提出行业全面过剩的时候,希望这只是危言耸听,统计中的产能规划只停留在这些企业的PPT上。但是通威、隆基、晶澳不是,甚至做的很多,说的很少。

只能说,从直觉的角度来看,行业集中度的进一步提高可能会使2023年成为中国光伏产业的分水岭,也可能是许多光伏企业的生死线。

1月17日,工业和信息化部等六个部门发布了《关于促进能源电子产业发展的指导意见》,明确要求“引导太阳能光伏、储能技术和产品的平衡发展,避免产能过剩和恶性竞争。

然而,购物中心就像一个战场。面对生死攸关的现实,没有人会真正谦虚,更不用说“佛教”了(当你看到这个词时,你会想到哪家企业?)。唯一的真理是任正非所说的三个字——“活下来”。

2023年,光伏企业安身立命的基础是什么?当然,这不是一个好问题,估计足够上商学院教授去年的课程了。

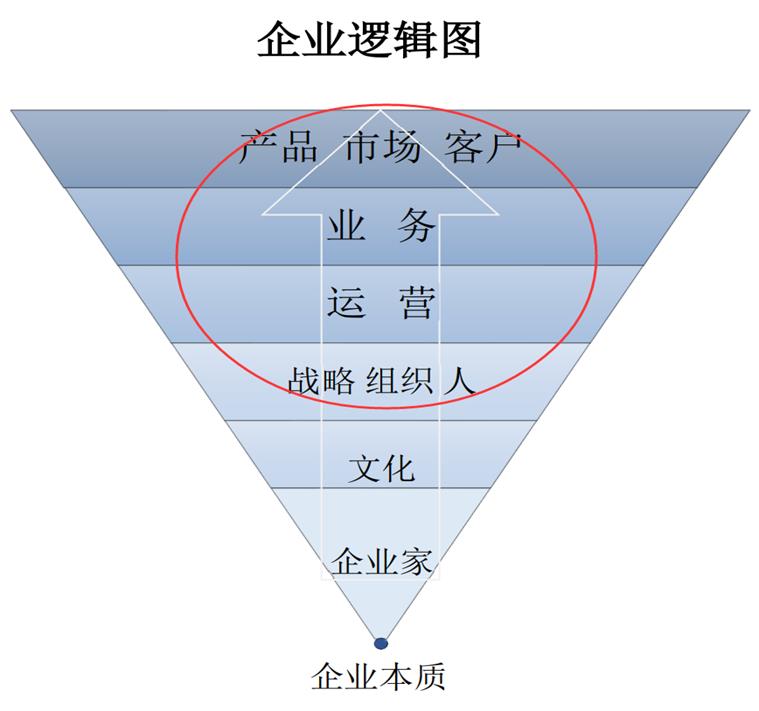

记得《一代大师》里有一句台词,功夫就是两个字,一横一竖。今天,我们不谈底层企业家的精神和价值观,只谈艺术。光伏企业安定下来的艺术——无非是战略、组织、人才,然后是内部管理、外部管理,再到表面,无非是产品、市场和客户。

未来中型光伏企业生存最重要的是什么?赶碳号认为,如果你不像通威或隆基那样强大,至少有这两点是非常重要的:你必须有足够的差异化竞争力;

不得有明显的致命缺陷。

做“好”只是通过线,没有突出的缺点,只能确保你不落后;突出的差异化竞争力,包括差异化的战略、组织、人才、差异化的产品、市场、客户,让你在越来越残酷的市场竞争中,有可能实现弯道超车。

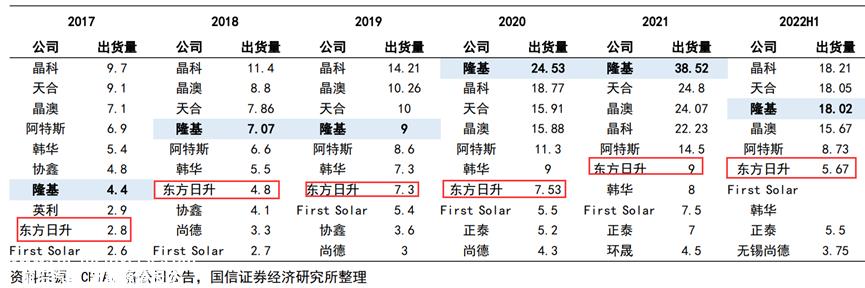

赶碳号最近关注的是一家公司——东方日升。TOP4.你追我;东方日益崛起,一直在那里,从未落后。这其实有点不正常——因为从竞争理论上讲,越落后,市场地位越难稳定。

在产能过剩的时代,隆基十分之一、通威六分之一的东方日升市值还有机会吗?

03一封由朋友圈引起的监管信

先说八卦。

这家给人留下深刻印象的公司一直诚实低调。最近,由于信函问题,它进行了热门搜索。交易所发出了询价函和监管函。该公司对主角庄英宏进行了罚款、年终奖金和警告,这可以被称为朋友圈引发的“悲剧”。

在追逐碳的角度来看,“肇事者”庄英宏实际上有点冤枉。员工通过朋友圈表达对公司业务发展的兴奋,表达对公司的认可和归属感,有什么问题?庄英宏透露的既不是公司应该披露的敏感信息,也不是行业常识。

从深处看,庄英宏讨论了互动的特殊身份,是资本市场的敏感人士——经纪分析师;讨论的渠道不是私人晚宴或闭门会议,而是在个人社交平台上。庄英宏的身份也很敏感,不是普通员工,而是“全球营销总监”。

这个朋友圈,被媒体截图,再加上“再看光伏圈奇事:东方日升高管朋友圈透露订单规模,卖方首席“微信研究”等引人注目的标题,东方日升只是不想着火,很难。在这个交通比黄金更重要的时代,媒体当然是对的。

正如东方日升在回复中所说,即使这4GWh都算了,充其量也就是不公开的信息,构成不了重大信息,也达不到信披标准。然而,舆论领域显然不这么认为。

另一方面,赶碳号注意到,很多行业媒体和研究机构最近都编制了2022年光伏组件企业出货量排行榜。这些信息大多来自各种企业。也构成“违规”吗?

因为企业没有通过中国证监会指定的渠道正式披露,但数据已经满天飞——如果新闻早于公告,重大信息发布是违法的。根据每家公司的出货量和2022年每月光伏组件的价格,估计这些公司的组件销售收入可以大致计算出来。也许是因为协议通常,所以我们并不感到惊讶。简而言之,东方日升从错误中吸取教训。

04光储端信时代,储能出圈

然而,虽然东方日升收到了一封监管信,但它当然不能被视为受害者——因为这个“朋友圈”事件,几乎所有的资本市场都知道它的储能业务,这也是一个循环。

资料来源:东方日升:关于回复深圳证券交易所关注函的公告

假如说2022年是光伏扩产的第一年,那么2023年大概率就是储能的第一年。

根据高工业研究院(以下简称“”)GGII根据发布的数据,2022年中国储能锂电池出货量达到130GWh,同比增长170%。

其中,电力储能是最大的应用领域,出货量达到92GWh,同比增长200%以上,占储能出货量的70%以上。

储能业务、逆变器企业、电池企业做得更多,光伏组件企业,除了阿特斯在海外市场取得了巨大的成就,真的不多。虽然储能行业已经是一个很好的品牌,但至少它也证实了东方日益崛起的愿景。

今年1月9日,东方日升宣布,控股子公司双一力与海辰储能签订电池采购协议,未来三年采购后者15GWh的电芯。锁量不锁价,相当于电池领域的长协。海辰储能,对光伏圈可能有点陌生,但在强手如云的储能领域,却是一匹彻头彻尾的黑马。根据GGII数据,2022年,海辰在国内电力储能锂电池项目交付量排名第一,年增速4000%,也是行业第一。俗话说,你能飞多高,有时取决于你和谁一起飞。

资料来源:高工产研

最近,经国务院批准,工业和信息化部等六个部门发布了《关于促进能源电子产业发展的指导意见》,实际上给了光伏产业一个具有战略意义的新产业定位——能源电子产业。未来,光伏制造的行业标签将不再仅仅是电力设备。

该指南提出了一个核心概念:“光存储端信”整个链的整合和创新。在未来,“光伏+储能”不再仅仅是一个概念,而是能源和电子产业的基本逻辑之一。

05如何“一体化”中型光伏企业?

这一轮光伏扩产最明显的特点之一就是一体化。

无论是先行一步的晶澳、晶科,还是行动较晚的天合、阿特斯,还是震动行业的通威进组件,还是最近隆基的452亿,晶澳的400亿。早的是老鸟先飞,晚的是谋定后动,没有对错。只有一个目的,拓宽护城河。

当然,一体化并不是万能的。如果产业链拉得太长,弱点很容易暴露出来。光伏史上崩溃的企业基本都倒在一体化上。一体化可以考验企业的技能。

在一体化方面,东方日升等中型光伏企业实际上做得很好。

2020 2022年10月,东方日升收购了聚光硅行业100%的股权,并在2022年实现了大规模生产。在去年的半年报告中,它贡献了近一半的净利润,帮助东方日升一举扭亏为盈。2022年,1.2万吨硅产量对东方日升来说太重要了。

多晶硅技术复杂,工艺复杂,质量要求高,进入门槛不低。用通威主席刘汉元的话说,这是一个“看到兴奋加入兴奋,激烈”的行业。

根据《东方日升2022半年度报告》,公司与上机数控达成了64亿长期合同,主要销售硅材料,并向上机和双良购买硅材料。这样,就构建了硅、硅、电池、部件的综合业务逻辑闭环。这有点像几年前房地产行业和中型房地产企业建立的联盟,在金融、建筑、营销等专业分工方面进行联合交易,互补优势,与大企业竞争。

最近,东方日升刚刚完成了近50亿的固定增长,常州聚合新材料是买家之一。去年1月至9月,东方日升购买了该公司近3.5亿银浆。

在一体化产业布局中,公司去年8月还宣布,计划在内蒙古包头投资30亿元建设20万吨工业硅项目。这是东方日升宁波同乡合盛硅业的领土,也是多晶硅的上游。

06坚持异质结的少数派

过去几年,在TOPCon的主声波中,HJT一直是一条相对较小的技术路线。

虽然异质结技术具有高功率、高效率、高发电三个优点,但其独特的低温工艺更容易实现薄片化,可以显著降低碳排放,进一步恢复光伏作为清洁能源的价值。了解HJT的美好前景并不难,但保持战略集中、持续投资和坚持这样做的企业并不多。

中型光伏企业不允许布局和覆盖所有技术研发路线,这将进一步考验战略愿景和注意力——技术路线不能选择错误。虽然东方的崛起不能像隆基那样不断创下新纪录,但坚定地选择正确的方向真的太重要了。

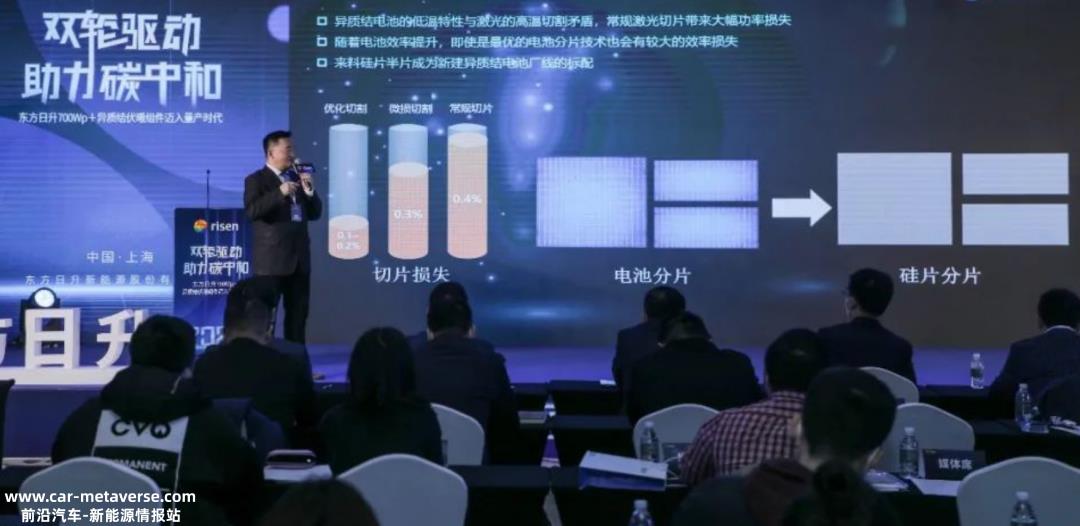

自2019年异质结技术研发以来,东方日升在材料、设备、技术和技术上投入了大量的研发力量,并进行了有针对性的开发。特种包装材料、特种防水工艺设计、抗衰减解决方案和生产设备升级的进展支持了异质结伏组件的大规模生产。

来源:东方日升微信官方账号

2022年12月底,东方日升700Wp+异质结伏曦”组件正式量产。

预计公司将在2023年实现33GW电池片产能及45GW其中异质结产能为15GW。如果实现这些目标,东方日升进入行业TOP5也很有希望。

07板凳的宽度决定了长跑的配速

2022年,光伏圈发生了许多人事变化,从侧面反映了光伏产业的活力。随着东方的崛起,这家中型光伏企业实际上是光伏行业的黄埔军校。

2022年1月,前总裁谢健离开东方日升后,创立了元太光伏,定位于N型光伏产品研发制造、销售服务和光伏电站开发。

2022年7月,晶科技宣布任命王洪为公司总经理。此前,王洪是东方日升总裁。

2022年9月,东方日升副总裁邱欣加入通威,担任光伏商务部全球营销总经理。虽然这个职位不是公司的负责人,但它决定了通威组件战略的成败,这是至关重要的。

东方日升高管的下落生动地反映了公司人才在市场上的竞争力。事实上,它也验证了东方日升人才梯队的厚度和长凳的宽度。如果没有两把刷子,市场上没有竞争力,大工厂就不会挖掘。

当然,这样的人才流动是一种自然现象,有进有出,和晶科的徐志群、郭俊华两个COO集体带队出走,还是不一样的。

做一个企业从来不是100米的冲刺,而是长跑,竞争是耐力和耐力。当然,人才是非常重要的。庄英宏与碳号有过接触,可以说是一位高级光伏专家。出乎意料的是,在东方的日常崛起中,他只是一名中层管理人员。当然,在这次“朋友圈”事件之后,庄英宏未来的职业崛起空间肯定会打开。

后记

船到中间流浪更急,人到半山路更陡。

在光伏行业,老玩家不断努力,新对手用资本挖路省局。剩下的行业参与者很难不掉队,更别说弯道超车了。

事实上,光伏圈目前的竞争形势与2020年前的房地产行业非常相似。

2020年以前,中国房地产业高周转时代的成功逻辑是,只有大而强,没有小而美,所有企业都在追求规模。只有当销售规模上升时,企业才能应对市场周期市区中心城市的区域布局,在产品标准化方面,战略深度和旋转空间更大,也能吸引更多的优秀人才。

但后来我们都看到了恒大、融创、绿地等大型企业,像许多中型房地产企业一样,并没有逃脱雷电的命运,而像滨江集团这样的中型房地产企业生活得很好。可以看出,规模不是万能的,业务质量是基础。

在赶碳的眼里,通威和隆基有点像房地产行业的中海和万科,既有质量又有规模,赚钱能力强,堪称标杆。那么,东方日益崛起的未来发展会如何呢?我们拭目以待。

END

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202301/201839684.html