(报告出品方/作者:东海证券,周啸宇、王珏人)

1.负极集流体:电池负极活性物质的承载体

1.1.集流体简介:承载负极材料、聚集电流的结构件

集流体指聚集电流的结构件,在锂离子电池上主要指的是金属箔,如铜箔、铝箔。在电 池充放电进程中,正极活性物质发生的电流需要通过集流体聚集,形成较大的电流,再通过 外部传输到负极材料。因此,集流体应与活性物质充实接触,以便尽可能下降电池内阻,从 而有效提升电池整体性能。

当前作为行业主流使用的锂电负极集流体为铜箔。电池负极的电势相对较低,金属铜的 嵌入容量相对较小,锂离子不易与其发生合金化反应,因此负极集流体主要使用铜箔。但作 为传统材料的铜箔存在一些持久难以解决的问题,包括:1)原材料影响,生产本钱高、重 量占比大等不成避免;2)平安隐患,当锂电池面临极端情况或受到穿刺后,轻易造成电池 内部短路,从而致使电池自燃。

因此,当前传统铜箔的焦点发展路径十分明白——向更薄发展。更薄的铜箔可以有效降 低电池集流体使用本钱、削减金属铜的使用则能够提升电池整体能量密度,今朝范围化生产 的最薄铜箔到达 4.5μm,较 8μm 铜箔能够提升约 6%的电池能量密度。

1.2.铜箔市场整体范围:行业维持高增长,市场集中度较低

在碳中和大情况下,国内锂电及上游材料行业连结高增长态势。2021 年我国锂电铜箔 出货量到达 28.05 万吨,同比增长 122.9%,主要得益于新能源汽车需求带动动力电池需求 高涨。21 年全年国内动力电池出货量到达 220GWh,未来几年随着全球新能源汽车、储能、 3C 数码等市场需求的延续增长,预计 2022 年锂电铜箔市场需求量约 38.75 万吨。

极薄化趋势带动 6μm 以下铜箔占比提升。2018 年以来,6μm 以下铜箔出货占比显现 出上升的趋势,2021 年占比跨越 6 成(其中 6μm 占比为 58%,4.5μm 占比为 6%)。随着 锂电铜箔极薄化趋势确定,各铜箔企业加速结构 pet 铜箔等轻薄铜箔,2021 年各大铜箔企 业 6μm 铜箔出货量普遍占到企业铜箔产物出货的 80%以上。其中,诺德股份、嘉元科技等 部分企业已实现 4.5μm 铜箔产物的小批量供货,其他企业也在加速 4.5μm 铜箔的研发量产 进程。

锂电铜箔市场集中度较高。2021 年国内 Top5 企业的市场占有率(按出货量计较)为 45.7%,Top10 企业的市场占有率达 69.5%。随着多家铜箔企业新建产能陆续投放市场,市 场竞争有一定的加重。2020-2021 年市场 CR5 下降 7.4pct,CR10 下降 5.0pct。

我国事锂电铜箔主要生产国。从全球锂电铜箔产能散布来看,2021 年中国锂电铜箔产 能占比达 75%,为世界锂电铜箔主要产区。龙电华鑫、诺德股份、韩国 ILJIN 产能位列前三, 占比别离为 11%、8%、8%。国内市场中,龙电华鑫、诺德股份、德福科技产能产比均在 9% 以上,位列第一梯队;嘉元科技、铜冠铜箔、禹象铜箔、台湾长春和江铜耶兹铜箔为第二梯 队。

下游需求旺盛,头部铜箔企业正在加速产能结构: 1)诺德股份:现拥有青海西宁、广东惠州两大生产基地,合计产能 8.5 万吨/年。2022 年 1 月公司公布在湖北黄石投建 10 万吨铜箔材料基地;5 月公布在江西贵溪投建 10 万吨 超薄锂电铜箔生产基地,总投资 25 亿元,分两期扶植,其中一期 5 万吨预计于 2023 年投 产 2 万吨、2024 年投产 3 万吨,二期 5 万吨预计于 2025 年起头扶植。在建项目投产后, 公司产能将获得大幅提升。 2)德福科技:今朝拥有江西九江和甘肃兰州两大生产基地,截止 21 年末总产能为 4.9 万吨/年,预计 2022 年末产能可达 6.5 万吨/年。同时公司计划在兰州新建 15 万吨锂电铜箔 产能,到 2025 年兰州基地总产能将达 20 万吨/年。

2.复合铜箔:锂电负极集流体新星

2.1.原理:“三明治”结构有效提升电池综合性能

复合铜箔能够有效解决传统铜箔的本钱及平安问题。复合型铜箔采用“铜-高份子材料铜”的“三明治”结构,较传统铜箔有着明显的上风。以 PET 铜箔为例,复合铜箔较传统铜 箔能够下降约 2/3 的金属铜使用,当产物大范围量产后,其生产本钱有望大幅下降。同时, 更少的使用铜能够有效下降电池自己重量,提升电池能量密度。 复合铜箔的制作工艺是在基材为 3-8μm 厚度的高份子材料(PET、PP、PI 等)概况通 过磁控溅射的方式,制作一层 50nm 左右的金属层,从而到达基材概况金属化,形成半制品。 接着通过水电镀的方式将厚度 1μm 及以上的铜通过离子置换的方式电镀至基材上,终极制 成合计厚度约 5-10μm 的复合铜箔。

2.2.复合铜箔的特点:优异的性能契合市场需求

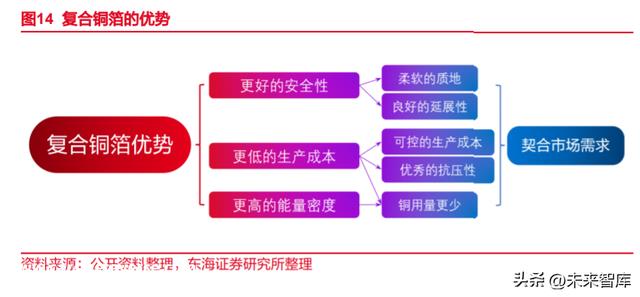

复合铜箔加倍贴近市场实际需求。传统铜箔为了保证材料的机械性能,存在理论的厚度 上限,同时更轻薄的铜箔也带来了更高昂的加工用度。随着技术迭代,复合铜箔比传统铜箔 有着更柔软的质地、更好的延展性、更优秀的抗压性能,能够帮助电池提升能量密度、控制 生产本钱,加倍贴合市场需求。

2.2.1.更好的平安性:抑制锂枝晶发生,下降电池内部短路风险

1)复合铜箔柔软的质地和杰出的延展性可以有效抑制锂枝晶发生。锂电池在充放电过 程中,会有部分锂离子无法顺利进入负极石墨层之间,而是聚积在负极材料和集流体概况。 传统铜箔因其柔韧性、延展性较差,致使概况应力散布不均匀,无法抑制锂枝晶生长。当锂 枝晶到达一定长度,将有可能穿刺电池隔膜,造成电池内部短路。相反,复合铜箔因其材料 柔软、延展性优越,可以有效分离集流体概况应力,帮助锂离子沉积均匀,抑制锂枝晶发生, 从而提升锂电池平安性能。

2)复合铜箔能够下降电池内部的短路风险。锂电池在极端情况下遭遇穿刺时,金属箔 易形成毛刺,且毛刺偏向是任意的,很轻易二次刺穿隔膜,造成不成逆转的严重后果。而复合铜箔基材作为高份子材料,自己不易断裂,其次 1μm 厚度的金属铜很难刺穿隔膜。即使 电芯遭到穿刺,复合铜箔也会发生断路效应,控制短路电流不增大,有效提升了电池的平安 性能。 按照相关研究,以 PI 为基材的复合铜箔,在基材中加入 TPP(阻燃剂),当电池燃烧过 程中,能够有效较低氧气含量,做到自我灭火,提升平安性能。

2.2.2.更低的生产本钱:进步卷绕速度、设备国产化

1)复合铜箔优秀的抗压性和杰出的延展性可以满足电芯高速卷绕要求,从而进步生产 效率。当前锂电池的生产工艺主要以卷绕为主,卷绕工艺决议了集流体需要杰出的延展性。 正、负极集流体在生产进程中需要履历“缩卷拉放”,在这一进程中,集流体需要承受更大 的拉力。复合铜箔优异的抗压性要远远跨越纯铜材质,因此当材料的抗压性提升后,可以在 生产进程中加大设备拉力,进而提升产物生产效率。

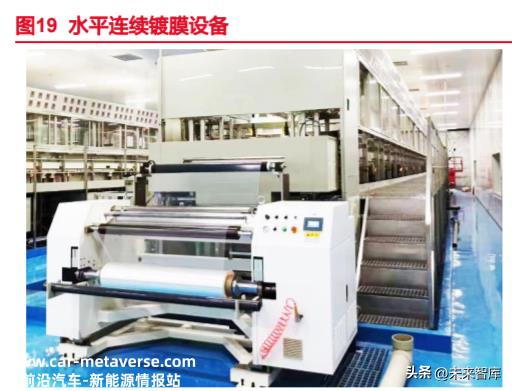

2)我国已经实现了复合铜箔生产设备的量产。复合铜箔的生产设备包括磁控溅射设备 和水平持续镀膜设备,这两种设备国内均能生产,并已实现范围化交付使用,极大解决了膜 类产物的生产设备进口难等问题。

3)单元本钱拥有明显上风。复合铜箔单元本钱测算主要包括原材料(铜、靶材、基膜)、 设备折旧(磁控溅射设备、水电镀设备)和其他用度(水费、电费、人工及其他)。基于此我 们做出如下假定: i. 原材料:假定金属铜单价 6.3 万元/吨、靶材单价 10 万元/吨、基膜(PET)单价 0.85 万元/吨,合计原材料单平本钱约 1.25 元/平米。 ii. 设备折旧:假定磁控溅射设备 1500 万元/台、水电镀设备 1100 万元/台。按照东威 科技公告,设备均匀折旧年限约 10 年,残值为 0,设备幅宽 1.65 米,未量产前年 均工作 4800 小时,获得设备折旧单平本钱约 0.79 元/平米。 iii. 其他用度:按照重庆金美新材环评报告书,假定单平水费 0.004 元、单平电费 0.21 元、人工及其他单平本钱 0.5 元,合计其他用度单平本钱约 0.714 元/平米。 综上,按照假定所得单元本钱为:在良率为 60%时,单平本钱为 4.58 元/平米;在良率 为 70%时,单平本钱为 3.93 元/平米;在良率为 80%时,单平本钱为 3.44 元/平米。

2.2.3.更高的能量密度:下降电芯质量,提升电池能量密度

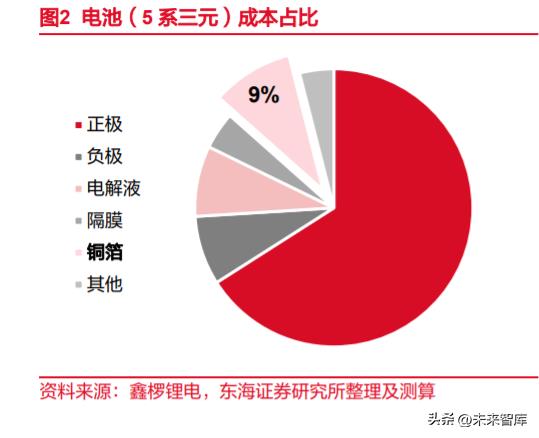

采用复合铜箔可以有效提升电池能量密度。电池厂商为了提升电池能量密度,在研发过 程中采纳两种途径:一是采用更高能量密度的正极材料、二是在原有电池中通过更换部分材 料以下降电池重量。当前负极集流体使用最为普遍的是铜箔,其在电芯中重量占比约为 12- 15%。若使用复合铜箔替换传统铜箔,可以有效下降电芯质量,到达提升电池质量能量密度 的目标。 对照 6μm 传统铜箔和 6μm 复合铜箔(基膜选用 PET):复合铜箔的结构一般为中间 4μm 的 PET 材料,正反两面各 1μm 的铜,总厚度 6μm。 PET 的密度约为 1.38g/cm3,远低于金属铜。按照测算,使用复合铜箔替换原有铜箔可下降 负极集流体质量约 56%,电芯整体质量下降约 6%,电芯质量能量密度可进步约 6.6%。

按照比亚迪公开专利,对复合集流体的测试包括:使用 1+1μm 的铜箔+3μmPP 复合铜 箔的电池 2 比使用传统 6μm 铜箔的电池 0 能够提升约 3.3%的能量密度;而更进一步,电池 1 将正极传统 10μm 铝箔替换为 3+3μm 铝箔+4μmPP 的复合铝箔,电池能量密度可较电池 0 提升 6.1%。

2.3.工艺流程:今朝以两步法为主,部分采用三步法

当前复合铜箔的生产工艺主要为两步法和三步法。两步法包括:真空磁控溅射镀和水电 镀;三步法是在两步法中间增加一步,包括:真空磁控溅射镀、真空蒸发镀(三步法独占) 和水电镀。

真空磁控溅射镀膜是复合铜箔制造工艺的第一步,也是最关键的一步。真空磁控溅射镀 膜是使用高能等离子体(复合铜箔工艺中主要使用氩离子 Ar+)轰击靶材,使靶材以原子团 或离子形式被溅射出来,沉积在基膜概况,终极形成厚度约 30-50nm 的薄膜。该步调的化 学反应式为:阴极 Cu+2Ar+→Cu2+;阳极 Ar–e → Ar+。

真空蒸发镀膜是三步法的焦点步调。真空蒸发镀膜是在真空条件下,通过加热金属铜使 其以原子团或份子团形式被蒸发出来,并沉降在基膜概况形成薄膜。真空蒸发镀膜蒸发的金 属铜沉积量约是磁控溅射的三倍,可以加倍有效地帮助铜的沉积,使金属铜层散布加倍均匀, 填补两步法铜层厚度不足的问题。

水电镀步调的焦点是加厚金属铜层,以到达所需厚度。水电镀本质上是一种置换反应, 将置换的两极置于溶液中,溶液中的铜离子被还原为铜,沉积在基膜概况,形成方针厚度的 铜层。今朝水电镀工艺相对成熟,各公司的解决方案各有差别。 按照重庆金美新材的环评报告,将水电镀工艺分为碱性电镀和酸性电镀两步,碱性电镀 可以增加金属铜层概况的致密性,酸性电镀可以使金属铜层概况加倍滑腻匀称。

2.4.复合铜箔基膜材料:PET 脱颖而出

PET 凭仗其优异的性能脱颖而出。复合铜箔的原材包括基膜(高份子材料)和金属铜。 而基膜的选择主要包括 PP(聚丙烯)、PI(聚酰亚胺)和 PET(聚对苯二甲类脂)等,由于 PI 价格太高,违反了复合铜箔生产的初衷,因此一般不选用 PI 作为基膜。对照 PP 和 PET, PP 上风在于:耐酸碱性强,密度相对较低;PET 上风在于:结协力优越,熔点更高,工作 温度范围更广,拉伸强度更好。连系两种材料的性能,当前 PET 加倍适用于复合铜箔的基 膜。

3.复合铜箔市场需求及空间测算

3.1.下游市场:动力电池高增长,储能紧随厥后

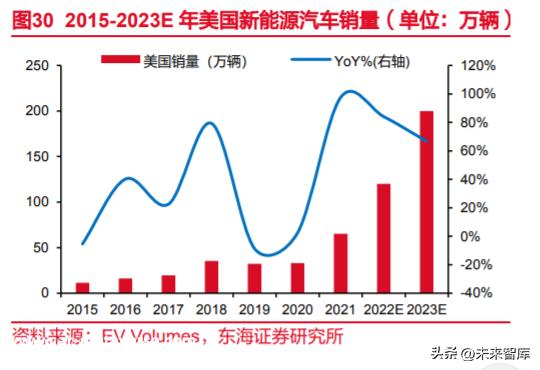

欧盟对碳排放要求加倍严苛,补助延续加码。欧洲列国新能源汽车政策效果明显,购车 优惠促进新能源汽车销量进一步提升。欧洲汽车排放政策趋严,到 21 年末政策要求所有汽 车均匀碳排放量不高于 95g/km。政策及排放标准促进新能源汽车需求火爆,2014-2021 年 新能源汽车年销量由 10 万辆增至 214 万辆,CAGR 达 55%,2021 年同比增长 70%,其中 纯电动车占比过半。 美国政府加速汽车电动化,市场发展空间庞大。2021 年美国新能源汽车销量 65.2 万辆, 同比增长 101%,但今朝美国新能源汽车渗透率依然较低,仅为 4.3%。美国政府去年公布 到 2030 年新能源车销售量将占汽车总销量的一半,同时情况庇护署 EPA 重新设定燃油车 排放标准,从 40MPG 提升至 52MPG。此外 2022 年为美国电动皮卡发展元年,多家车企 推出新型电动皮卡,年末美国电动车销量有望到达 120 万辆。

中国新能源汽车市场发展迅猛,渗透率延续上升。我国新能源汽车在当前政策下发展迅 猛,2020年景为全球最大的新能源汽车市场。2021年全年销量352.1万辆,同比增长158%, 截至 22 年 11 月销量到达 605.8 万辆,同比增长 103.6%,22 年 11 月单月渗透率创下历史 新高,达 37.9%。此外我国造车新势力市场份额逐步增加,月度交付量屡创新高,自主品牌 强势发展,比亚迪作为典型国产车企今年公布停产燃油车,销量也成功创下新高。我们预计 今年国内新能源汽车总销量将超 680 万辆。

整体装机量明显增加,磷酸铁锂占据更大市场。受益于中低端新能源汽车销量增加及电 池技术的提升,2022 年前 11 个月内磷酸铁锂电池的装机占比到达了 67.7%(去年同期仅为 55.8%),市场份额维持增长趋势。同期动力电池装机量到达 34.1GWh,其中三元装机量 11GWh,铁锂装机量 23.1GWh。我们预计国内全年动力电池装机量可达 300GWh。

随着新能源发电装机范围的迅速扩大,储能市场获得快速发展。电化学储能作为储能方 式中不成或缺的一部分,近年来出货量快速增长。2021 年我国储能电池出货量到达 48GWh, 同比增长 200%,其中锂离子电池占比约九成。在政策制度推动下,新能源发电项目需要配 套储能,2022 年我国储能电池出货量有望进一步增加,预计全年出货约 90GWh,带动储能 电池上游材料环节发展。

随着电子设备的迭代更新,消费类电池市场需求明显增长。当前 5G、云计较、AI 等高 新技术的发展,以及可穿着设备、电子烟、无人机等电子设备不竭涌入市场,市场对消费类 电池的需求延续增长。预计全球 3C 消费类锂电池出货量将从 2018 年的 48.8GWh 增加到 2025 年的 115.2GWh,CAGR 到达 11.3%。

3.2.产业结构及市场空间:多家企业结构,25 年市场空间有望 超百亿

复合铜箔产业链发展早期,生产设备先行。设备端:1)东威科技:公司可量产水平电 镀设备,2022 年与多家厂商签订大额设备定单;2)骄成超声:公司今朝已经成功研发超声 波滚焊设备,是复合集流体极耳焊接工艺的需要设备。 今朝产业进展十分顺利,多家企业产物良率表示优异。主要包括:1)重庆金美:最早 研发复合铜箔的企业,采用三步法提升产物性能,绑定行业龙头企业,其中磁控溅射设备来 源于子公司海格瑞特;2)宝明科技:公司自研磁控溅射设备,良率行业领先,今朝已向多 家龙头企业小量供货;3)双星新材:公司 PET 产物行业领先,基膜本钱上风明显,今朝已 向多家龙头企业送样。

到 2025 年复合铜箔市场空间有望超 100 亿元。按照全球锂电池需求提升趋势, 2023/24/25 年全球锂电池出货量约为 1045/1471/2045GWh,通过测算表白,2023/24/25 年 对应中性渗透率情况,复合铜箔需求约 1.02/7.17/19.95 亿平,市场空间约 7.64/46.64/119.73 亿元,复合增长率约 150%。

3.3.行业公司梳理

3.3.1.宝明科技:转型复合铜箔范畴,开辟新增长曲线

LED 背光源和电容式触摸屏业务成熟稳定,转型锂电复合铜箔范畴,斥地新增长点。宝 明科技成立于 2006 年,2020 年在深交所中小板挂牌上市,主营业务为 LED 背光源和电容 式触摸屏,客户优质普遍,直接客户包括京东方团体、天马团体、TCL 团体、信利团体、深 超光电、东山紧密等国内外著名企业;终端客户则包括 VIVO、OPPO、小米和三星等。2021 年公司基于背光板技术切入复合铜箔范畴,今朝计划有复合铜箔一期产能 1.5 亿平/年,预计 将于 2023 年二季度投产,斥地公司新的业务增长点。 产物结构调剂生效,业绩拐点将至。2020 年来公司业绩出现吃亏,主要是下游消费电 子景心胸下降所致。公司积极调剂产物结构,提升车载、笔电、平板等背光源产物占比,降 低手机背光源业务比重,吃亏逐渐收窄,未来随着公司锂电铜箔实现范围量产,有望顺利迎 来业绩拐点。2022 Q1-3 公司营收 7.4 亿元,同比下降 10%,归母净利润-1.16 亿元,同比 增长 22.7%;2022H1LED 背光源业务收入占比达 72.6%,为公司的主要收入来源。今朝公 司自研磁控溅射设备,良率行业领先,今朝已向多家龙头企业小量供货。

3.3.2.双星新材:国产 BOPET 龙头,未来具有范围上风

国产 BOPET 龙头,产能快速扩大。双星新材成立于 1997 年,2011 年在深交所挂牌上 市,主营业务包括光学材料、新能源材料、节能窗膜材料、信息材料、热收缩材料五大板块。 当前公司重点结构光学膜,产能快速扩大,范围上风不竭扩大,2021 年投产二亿平光学膜 (一期)30 万吨产能,预计公司市场份额将进一步提升。公司下游客户包括 TV 终端厂、光 学组件厂、碳带打印厂等,光学膜产物成功导入三星、LG、TCL、海信、小米、华为等全球 一线品牌,客户资源丰富。 主营产物量价齐升,业绩快速增长。2022Q1-3 年公司营收 48.1 亿元,同比增长 13.4%, 归母净利润 7.7 亿元,同比下降 21.1%,2020 年来公司完成生产线升级革新,毛利率大幅 提升,2022Q1-3 年毛利率为 23.6%。2022H1 光学材料膜、聚酯功能膜、新能源材料膜、 可变信息材料膜与热收缩膜收入占比别离为 30.7%、23.4%、21.4%、6.5%和 5.0%,产物 重心向光学材料膜等高端产物转移。当前公司 PET 产物行业领先,基膜本钱上风明显,我 们预计复合铜箔量产后,公司范围效应将凸显。

3.3.3.东威科技:国内电镀设备龙头,充实受益复合铜箔产业化

国内 PCB 电镀设备龙头,横向拓展锂电、光伏范畴具有先发上风。东威科技成立于 2005 年,2021 年在科创板成功上市,经过近二十年的发展,公司现已长大为国内 PCB 电镀设备 龙头,并凭仗深厚的技术积淀横向拓展至复合铜箔水电设备与真空磁控溅射设备范畴,成功 开辟了第二增长曲线。今朝公司主营业务包括 PCB 电镀专用设备、五金概况处置专用设备 等传统业务以及复合铜箔专用设备、光伏电镀设备等新业务。 业绩稳定增长,垂直持续电镀设备为公司收入第一大来源。2017-2021 年公司营收由 3.76 亿元增至 8.05 亿元,CAGR 为 20.9%;归母净利润由 0.45 亿元增至 1.61 亿元,CAGR 为37.2%。2022Q1-3别离实现营收及归母净利润6.82/1.46亿元,别离同比+21.0%/+31.6%。 公司毛利率较为稳定,近年来始终维持在 40%以上。垂直持续电镀设备为公司收入第一大来 源,2021 年营收占比 81.4%,达 6.55 亿元。未来随着复合铜箔、光伏电镀铜范畴产业化进 程不竭推进,业绩有望进一步提升。今朝公司可以量产水平电镀设备,已与多家厂商签订大 额设备定单,预计 23 年出货量可以到达 50 台上下。

3.3.4.骄成超声:超声波设备龙头,横向拓展丰富业务结构

超声波设备龙头,业务邦畿逐步扩大。骄成超声成立于 2007 年,成立之初从事超声波 裁切业务,主要服务于橡胶轮胎裁切范畴;2016 年,公司切入动力电池产业,为下游客户 提供动力电池超声波焊接设备;2020 年业务进一步拓展至无纺布、线束、半导体等新范畴; 2022 年公司在上交所成功挂牌上市。下游客户包括宁德时代、比亚迪、中创新航、国轩高 科、蜂巢能源、亿纬锂能等一线电池厂商。 公司业绩稳步增长,动力电池超声波焊接成主要收入来源。2022Q1-3 公司营收 3.88 亿 元,同比增长 43.6%,归母净利润 0.86 亿元,同比增长 80.3%,毛利率为 51.4%。2021 年 公司动力电池超声波焊接设备收入占比约 65.1%,为公司收入第一大来源。公司已成功研发 复合集流体极耳焊接工艺需要的超声波滚焊设备,同时已与宁德时代签订到 2024 年的设备 独供协议。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

原创文章,作者:未来智库,如若转载,请注明出处:https://www.car-metaverse.com/202212/291732019.html