据研究机构EVTank、伊维经济研究院与中国电池产业研究院联合发布的《中国钠离子电池产业发展白皮书(2022年)》,根据钠离子电池的潜在应用场景来计算电池的需求。理论上,2026年钠离子电池的市场空间可以达到369%,渗透率为100%。.5GWh,理论市场规模可能达到1500亿元。

钠离子电池在电动二轮车、低速电动汽车、储能、启停等应用场景中具有良好的前景。

光大证券指出,钠离子电池仍处于0-1的过程中,应用场景有限,但随着技术的发展和锂价格可能长期处于较高水平,钠离子电池的应用场景可能会逐渐扩大。在当前工业化进程下,两轮车,A00/A乘用车和户籍/UPS/5G基站市场钠电有望快速取代磷酸电池和铅酸电池。由于钠离子电池循环寿命短,体积能量密度低,在大型储能领域短期内无法对磷酸铁锂电池产生强烈影响。2023年是钠离子电池量产的第一年,到2026年,整个产业链的产值预计将达到484亿元。

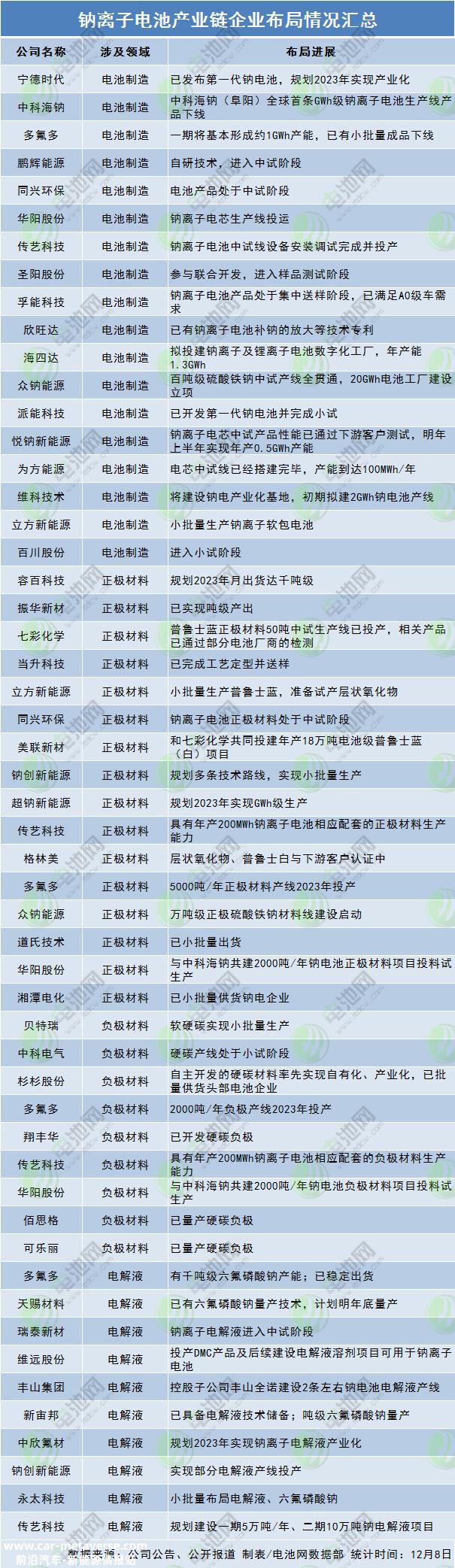

钠电市场前景广阔,吸引了越来越多的参与者。根据电池网络的不完全统计,除了一些企业处于实验室阶段外,许多企业还率先在钠电领域布局产品,实现发货。

其中,电池制造:宁德时代、中科海钠、多氟多、鹏辉能源、同兴环保、华阳股份、传艺科技、盛阳股份、富能科技、新旺达、海四达、中钠能源、派能科技、悦钠新能源、为方能源、维科技术、立方新能源、百川股份等企业都有布局。

正极材料:荣百科技、振华新材料、多彩化工、当盛科技、立方新能源、同兴环保、美联新材料、钠创新能源、超钠新能源、传播技术、格林美、中钠能源、道氏技术、华阳股份、湘潭电化等企业启动了钠电正极材料建设,部分已供应钠电企业;

负极材料:贝特瑞、中科电气、杉杉、翔丰华、传艺、华阳、百思格、可乐丽等企业自主开发钠电负极材料,部分实现量产供应;

电解液:多氟多、天赐材料、瑞泰新材料、维远股份、丰山集团、新宙邦、中信氟材料、钠创新能源、永泰科技、传艺科技等企业建设电解质生产线,部分实现生产线生产;

电池网还注意到,上述企业专注于钠电领域整个产业链的布局,并涉及正极材料、负极材料和电解质领域。其中,多氟多钠电气领域涉及电池制造、六氟磷酸钠、正极材料、负极材料、华阳电池制造、正极材料、负极材料、传播技术、钠能源、立方新能源、钠创新能源、同兴环保等领域。

除了加快企业布局外,资本市场也很热情。据电池网络不完不完整统计,仅2022年,许多钠离子电池产业链公司就获得了多轮融资,加快了钠离子电池的产业化。其中,钠离子电池硬碳负极材料制造商白思格连续三轮融资,投资者包括电池企业蜂窝能源和雄涛股份。

与此同时,今年以来,钠电池在汽车领域的应用进展加快。近日,宁德时代研究院副院长黄启森表示,宁德时代是第一个AB电池系统集成技术,实现钠锂混合,提高电池系统的能量密度,预计钠离子电池的应用将扩展到500公里。该耐久性车型将面向65%的市场,具有广阔的应用前景。

12月1日,富能科技在投资者互动平台上表示,公司钠离子电池产品已处于集中送样阶段,产品已满意A0级汽车需求。公司计划于2023年全面进入工业化阶段,并与多家知名两轮汽车公司和乘用车公司进行了深入合作,以满足2024年A级汽车的需求。公司计划根据客户需求和研发进度,将赣州工厂部分三元电池产能转化为钠电池产能。

此外,在梳理企业布局时,电池网发现,2023年宣布了许多钠电池、正极、负极、电解质等钠电池材料的生产能力。与此同时,许多机构认为池明年将大规模生产。

原创文章,作者:电池网,如若转载,请注明出处:https://www.car-metaverse.com/202212/141826198.html