今年,已经不如预期了。明年,情况不会太好。

虽然2022年还没有结束,但在上个月底写文章《新势力的又一个寒冬》的结尾,已经决定了这个群体的下一个情况。

至于原因,很简单。如果说在年初,随着中国新能源市场迅速实现巨大变化的浪潮,每个人都对自己的下一个趋势盲目乐观,销售目标也非常高。

然后,在逐渐被现实所教育和鞭打之后,可以说他们遇到了一个打击,意识到即将到来的盛夏是什么,但又是一个寒冷的冬天。

进一步聚焦视线,持续疫情,仍在迅速抹去潜在消费者已经低迷的购车信心;动力电池原材料价格居高不下,几经官涨,新车价格下跌的可能性很小;即使在资本市场,疯狂暴跌的股价和市值也逐渐与新势力的终端实际表现完全脱钩。

生存环境越来越令人担忧,变得毫无争议。纵观整个终端,特斯拉Model 3与Model Y突然两次在华官降,一场无情的价格战显然已经开始。

顺势而为,对于比亚迪、华为等供应链垂直整合能力强、品牌代言能力强的强者来说,需要做的就是主动迎敌。但对于所有新势力来说,更像是一只看不见的大手突然压下,让不富裕的日子雪上加霜。

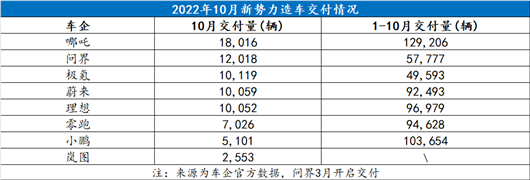

众所周知,过去的银十,随着交付量的发布,也可以读到很多趋势性的东西。综上所述,有些人继续好转,有些人停滞不前,有些人陷入麻烦,1万辆车已经成为衡量他们性能的及格线。

因此,以此为衡量标准,除零跑、小鹏、岚图未完成外,哪吒、问界、极氪、蔚来、理想。

众所周知,就在本周,随着10月份新势力交付量与保险量对比榜的发布,我们可以看到更多的线索和趋势,撕下了他们身上的遮羞布。

首先,关注哪吒。与18016辆车的交付性能相比,保险数量仅为9832辆,两组数据之间的差距非常明显。在具体车型方面,哪吒V继续扮演主力,而刚刚开始交付的哪吒S只有69辆。

10月份交货量达到12018辆的问界,保险金额为9005辆,可以说有一定的水分。然而,幸运的是,它正在销售两款车型M5与问界M7.险数分别达到4、702辆和4、295辆,终端性能还算不错,没有一方强,一方弱的情况。

另一方面,蔚来10月份的险数几乎与交付量持平,达到9806辆。而且这个新势力也有比较大的产品矩阵。其中,蔚来ET5险数达到815辆,蔚来ES蔚来达到2576辆ET蔚来达到2857辆EC6、蔚来ES6、蔚来ES分别达到503辆、250辆、805辆。

至于蔚来面前最大的问题,无疑是尽快保证ET5.产能爬得更快,ES8、ES6、EC6明年顺利切换NT2平台。到时候单月保险数超过2万辆应该不是什么大问题。

10月份的理想险数达到10、115辆,甚至超过10、052辆。具体车型,理想L9上险数达到9、139辆,已停产ONE还剩余976辆。

相比之下,极氪仅凭借001一款在售车型,10月份的险数就达到了9、566辆,虽然略低于交付量的10、119辆,但仍表现得非常强劲。

而剩下的三支新势力,10月份交付量未能超过1万辆大关。情况稍好的零跑,10月份险数超过交付量达到7、236辆。其中,零跑C01、零跑C11、零跑T03险数分别达到479、2、592、4、165辆。

由于种种原因,遭遇滑铁卢的小鹏,10月份险数只有4731辆。其中,小鹏G9、小鹏P7、小鹏P5、小鹏G3要么不处于刚刚推动新产能爬坡的阶段,要么逐渐呈现出很大的下滑趋势,险数只有495、2、115、1、359、762。

最后的蓝图,情况更令人担忧。10月份交付量只有253辆,保险量只有1460辆。更尴尬的是,蓝图FREE上险只有449辆,岚图梦家即使表现稍好,也只有1、011辆。

写在这里,我不禁想用每个家庭都有一本难读的经典来描述每个新力量的现状。最后,我还是想喊大家:放弃幻想,准备战斗。接下来,继续生存和进步并不容易。

2023年,将迎来新的洗牌周期。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202211/152114265.html