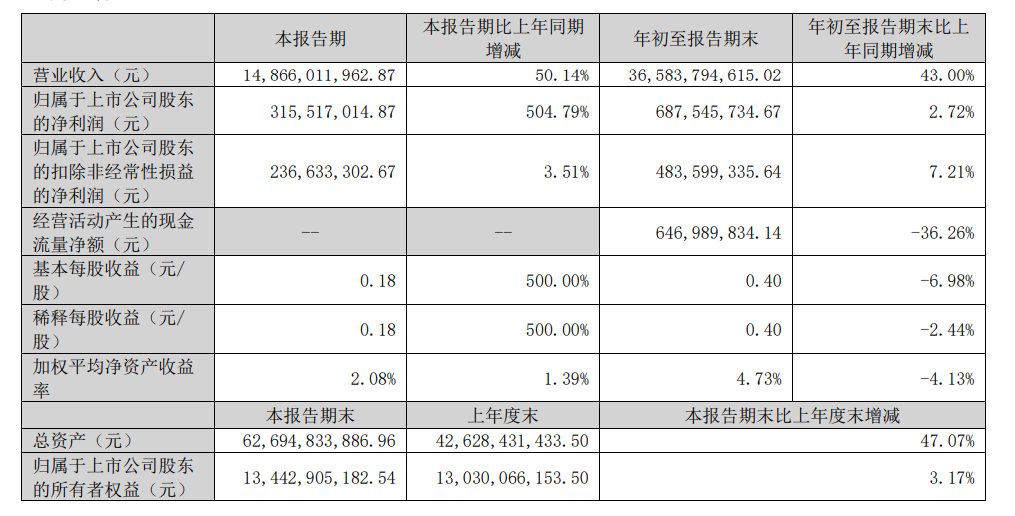

10月28日,欣旺达公布2022年第三季度及前三季度财报。财报显示,2022年第三季度,欣旺达实现营收148.7亿元,同比增长50.14%;归属于上市公司股东的净利润为3.16亿元,同比增长504.79%。

10月28日,新旺达公布了2022年第三季度和前三季度的财务报告。

财务报告显示,2022年第三季度,新旺达收入148.7亿元,同比增长50.14%;上市公司股东净利润3.16亿元,同比增长504.79%。2022年前三季度,新旺达收入365.84亿元,同比增长43%;上市公司股东净利润6.89亿元,同比增长2.72%。

从年初到本报告期末,新旺达业务活动产生的净现金流量为6.47亿元,同比下降36.3%。对此,新旺达表示,主要是支付给员工和员工的现金增加。

(图为2022年第三季度和前三季度财务报告)

本季度,新旺达实现了营收净利润双增。新旺达在公告中表示,本季度营业收入的大幅增长主要是由于报告期内订单的增加。值得注意的是,新旺达在2022年第三季度实现了净利润增长的五倍。但2022年上半年,新旺达归属于上市公司股东的净利润为3.72亿元,同比下降39.7%。此外,根据2022年半年报,新旺达资产减值1.71亿元,占利润总额的-50.76%,直接拖累了公司的业绩。

(图为2022年上半年新旺达财务报告;图源:新旺达官网)

一路上,纠正新旺达的表现,做了多少努力?在竞争日益激烈的动力电池轨道上,新旺达如何承受压力?信旺达受到资本和汽车公司的信任,能持续多久?

新旺达进攻

近几年来,欣旺达一直走在攻城守垒的道路上。

根据市场调研机构SNE Research根据公布的数据,2022年4月,新旺达首次挤进全球十大动力电池装机量,装机量同比增长770.3%,市场份额增长1.1%。根据中国汽车动力电池产业创新联盟的数据,2022年5月,新旺达进入中国五大动力电池装机量,市场份额上升至2.9%。

根据SNE Research新旺达在2022年上半年全球电力电池装机量排名前十,排名第九。2022年上半年,新旺达全球电力电池装机总量为3GWh,同比增长率高达651%,超过宁德时代115.6%。

2022年1月至8月,新旺达同比增速达到587.5%,仍遥遥领先宁德时代114.7%。

长期以来,即使在动力电池制造商的第二梯队,新旺达也一直威胁着宁德时代的第一梯队王位。原因是,除了其快速增长外,大多数汽车公司还关注新旺达,以减少对宁德时代的依赖。

新旺达公告称,2022年10月27日,公司已与吉利、东风、柳汽、雷诺、日产、易捷特、上汽通用五菱、广汽、上汽、上汽大通等国内外知名汽车制造商合作,随着新客户订单的扩大,其动力电池业务客户结构将更加多样化。

事实上,新旺达与汽车公司的联系不仅限于供需关系,而且是平衡宁德时代动力电池市场独特竞争模式的种子玩家。

到目前为止,新旺达已经投资了小鹏汽车、理想汽车、威来汽车、广汽资本、东风资产等电池需求企业。不久前,欣旺达的电动汽车电池公司欣旺达EVB新一轮60亿元融资完成完成,远远超过了之前计划的30亿元融资额度。目前公司投资前估值在220-230亿元之间。此前有媒体报道称,欣旺达EVB分拆上市计划将于2023-2024年底启动IPO。

自2022年以来,新旺达汽车电池已获得多项投资。在投资企业中,理想的汽车关联公司是江苏汽车和家,小鹏汽车关联公司Sky Top LLC、蔚来汽车关联公司蔚瑞投资分别增资4亿元、4亿元和2.5亿元,持股比例分别为3.2%、3.2%和2.01%。甚至包括上汽金石、广祺新电、信之风/东风交银等与上汽、广汽、东风汽车等传统汽车企业有关的企业。

旺达的压力

新旺达是汽车公司的热点,但对消费者来说却不是这样。

新旺达早期从OEM开始,这让消费者对其电池性能产生了怀疑,并形成了新旺达电池只能应用于中国中低档电动汽车的刻板印象。例如,今年6月,消费者与零跑车之间的一场事件纠纷让新旺达躺下。原因是消费者购买零跑车是因为中航锂电池的宣传。取车后,他们发现电池是新旺达。

事实上,欣旺达从未放弃自身技术实力的提升。9月3日,欣旺达EVB超快充动力电池产品发布SFC480,小鹏G第一次搭载欣旺达4C动力电池车型。

SFC480对新旺达来说意义重大。这款电池不仅让备胎新旺达跨越宁德时代,也是新旺达从OEM到自主研发的一个重大转折点。自主研发是动力电池公司的必备技能,在当今的动力电池市场中仍然至关重要。然而,新旺达需要长期保持自主研发和技术迭代的趋势,才能永远获胜。

在产能方面,新旺达也有自己的焦虑。根据公布的数据,新旺达2021年建成的动力电池产能约为10GWh。根据计划,到2025年,新旺达的落地产能约为138GWh。这与宁德时代的10000GWh、中创新航的500GWh、蜂巢能源的600GWh,甚至国轩高科的3000GWh相比之下,都要弱一个等级。

为此,新旺达正在积极扩大生产。据相关统计,新旺达从2021年3月至2022年9月累计投资793亿元增加动力电池。

3月1日,新旺达计划在珠海投资建设30GWh3月17日,新旺达计划在四川新旺达什邡电力电池和储能产业生产基地投资约80亿元;5月31日,新旺达同意在浙江省兰溪市设立子公司,建设新旺达高性能圆柱形锂离子电池和源网储荷一体化项目,总投资23亿元。

今年6月,新旺达与东风集团、东风宏泰成立合资企业,共同成立和经营具有综合市场竞争力的电力电池产品公司,满足电力电池和储能电池产品的需求;9月,新旺达宣布将在湖北宜昌建设电力电池生产基地,总投资约120亿元,规划建设30亿元GWh动力电池产能。

但在积极扩产的同时,新旺达也需要面临上游原材料价格上涨导致成本增加的压力。

据Fastmarkets数据显示,自2020年底低点以来,氢氧化锂价格上涨约850%,碳酸锂价格上涨约1090%,锂辉石价格上涨1780%。华西证券还指出,目前正处于全年产业链需求最旺盛的时期,预计第四季度供应将越来越紧张。不排除今年冬天电池级碳酸锂价格上涨到60万元/吨的可能性。

因此,新旺达逐渐布局到动力电池产业链的上游。

7月17日,新旺达参股子公司金恒旺决定参与设立辉煌锂业。作为金恒旺的代理人,辉煌锂业将花费2700万美元收购Laguna Caro的矿权。

此外,新旺达还在积极探索动力电池技术路线的新可能性。

8月4日,新旺达与伟明环保、永青科技、盛屯矿业签署了《温州锂电池新材料产业基地项目合资协议》,共同开发建设年产20万吨高镍三元电池正极材料项目。据报道,项目规划建设总投资115亿元,包括项目建设投资和建设期利息,产后运营期营运资金总需求76亿元,不超过191亿元。

新旺达全资子公司香港新威,Merit、伟明环保子公司伟明香港计划在印尼设立合资企业,共同开发建设年产4万吨红土镍冶炼高冰镍镍金属项目,总投资3.9亿美元。

GGII数据显示,2021年全球高镍三元出货量为30.9万吨,同比增长120.71%,占三元正极材料总出货量的41.76%。

原创文章,作者:盖世汽车 苑晶铭,如若转载,请注明出处:https://www.car-metaverse.com/202210/29079303.html