文/瑞财经 李姗姗

黄金“杀疯”了。

金价一路高歌猛进,多次突破历史新高。进入3月份,国际黄金价格在一周之内暴涨7%,最高达到了2200美元/盎司。上交所黄金价格也持续攀升,多日保持在500元/克以上,金饰成品价更是直逼700元/克。

紧随黄金价格创新高,白银价格也出现上涨。3月15日,现货白银站上25美元/盎司,为去年12月4日以来,首次日内涨3.61%。

而随着银价的走高,一些以白银为原材料进行生产制造的企业陷入了盈利难题。近日,于北交所递表的南通天盛新能源股份有限公司(下称“天盛股份”)便是如此。

受银价上涨的影响,2020年-2023年上半年,天盛股份毛利率持续下滑,期末较期初的降幅甚至超过1半。

盈利能力不断下降的同时,天盛股份净利润含金量十分低,三年半经营现金流净流出1.83亿元。不仅如此,公司资金流动也较为紧张,资产负债率持续升高,账上还存在1.68亿元的短债缺口,偿债压力倍增。

01

季度收入异常波动

毛利率降幅过半

天盛股份是一家主要从事晶硅太阳能电池用电子浆料研发、生产和销售的企业,目前,已形成覆盖金属粉体处理、玻璃粉体制备、有机载体制备、浆料配方研制等领域的核心技术。

公司坚持银浆、铝浆两条路线并行发展,现已能够满足BSF电池、单面PERC电池、双面PERC电池、TOPCon电池、HJT电池、IBC电池等多种主流及新型高效电池对银浆、铝浆的需求。

1.业绩波动较大,四季度营收突增

2020年-2023年上半年,天盛股份实现营业收入分别为3亿元、2.39亿元、6.32亿元及7.72亿元;取得净利润分别为4766.21万元、2026.93万元、3009.41万元及3541.52万元。

公司业绩波动较大,2021年,营收与净利润同比分别大幅下降20.23%、57.47%;2022年,业绩回温,营收与净利润同比分别增长164.35%、48.47%。

值得一提的是,在天盛股份业绩大涨的2022年,存在着季度收入大幅波动的情形。招股书显示,2022年第四季度,公司营收为2.69亿元,占比当年总营收42.55%,近乎一半,而往年公司第四季度营收占比还不足30%。

对此,天盛股份表示,2022年下半年TOPCon电池片产能陆续释放,导致下游客户TOPCon 电池银浆需求持续放量,公司凭借较早布局N型TOPCon电池用电子浆料而积累的技术优势,迅速抢占市场,实现了第三、四季度收入的快速增长。

不过,季度收入异常波动的情况下,天盛股份是否存在提前确认收入从而虚增业绩的情况,还需进一步作出说明。

尽管2022年及2023年上半年,天盛股份业绩大幅度上升,但与同行相比,仍处于行业垫底的位置。数据显示,2023年上半年,规模最大的聚合材料营收、净利润分别达到41.81亿元、2.68亿元,是同期天盛股份的5.4倍、7.6倍;同行之中规模最小的苏州固得的营收、净利润也在12.09亿元、7118.63万元水平,高于天盛股份分别57%、101%。

2.收入结构巨变,监管问询是否符合行业情况

从收入构成来看,银浆和铝浆是天盛股份主要收入来源,不过,报告期内,公司营收结构变化较大。

2020年,天盛股份银浆、铝浆收入占比分别为49%、51%,而到了2023年上半年,其银浆收入占比达到91.15%,铝浆占比仅有8.85%。收入结构的巨大变动,也是公司业绩大幅度波动因素之一。

对此,天盛股份解释称,报告期内,公司银浆业务的增长主要来源于TOPCon电池银浆销售的快速增长;而铝浆业务收入下降主要受下游光伏电池技术迭代影响,公司铝浆产品结构逐步从BSF铝浆、单面PERC电池铝浆向双面PERC电池铝浆过渡。

不过,产品结构方面的较大变动也引发了监管的关注,北交所要求天盛股份结合市场、和客户合作情况等,说明公司产品结构发生较大变动、银浆业务收入大幅上升、铝浆业务收入大幅下降是否符合行业情况。

3.主营业务毛利率持续下滑,三年半降幅过半

尽管银浆业务持续增长,但受白银价格上涨较快的影响,该业务毛利率水平却持续下滑,报告期各期分别为11.82%、10.15%、8.39%和8.93%;此外,铝浆业务毛利率也呈波动下滑趋势,各期分别为40.16%、31.65%、32.53和33.97%。

受收入结构变动的影响,导致天盛股份整体毛利率水平大幅下滑,报告期内,公司主营业务毛利率分别为26.03%、21.94%、12.99%及11.14%,期末较期初下降了14.89个百分点,降幅过半。

不仅如此,公司毛利率水平还低于行业可比公司均值。报告期内,同行业可比公司银浆业务毛利率均值分别为14.38%、11.58%、11.37%及11.25%,铝浆业务毛利率均值分别为40.16%、31.65%、32.53%及3.97%。2023年上半年,两大业务毛利率均值分别高于天盛股份2.3个百分点、12.8百分点。

02

依赖大客户、主要供应商客户因拖欠货款被执行

1.来自第一大客户收入占比超60%

天盛股份2022年及2023年上半年业绩的大幅增长,这与大客户对公司当期的贡献脱不开干系。

报告期内,天盛股份对前五名客户的销售收入分别为1.83亿元、1.3亿元、4.74亿元及6.84亿元,占当期营业收入的比例分别为61.18%、54.18%、74.98%和88.7%,占比较高。

其中,2022年-2023年上半年,公司来自第一大客户晶科能源的销售收入占当期营业收入比例为43.99%、61.96%,超过50%,对晶科能源存在重大依赖。

对客户产生重大依赖,由此带来的风险也在不断加大。若天盛股份主要客户的需求下滑,或双方合作关系发生变化,在新开新客户准备不足的情况下,公司的经营业绩将受到较大不利影响。

不仅如此,公司前五大客户变动也十分频繁。招股书显示,2020年,公司第一大客户泰州中来,向公司采购银浆金额为6059.97万元,占比20.2%,然而,自2021年后,该客户便消失在公司前五大客户之列。

2022年,公司新增前五大客户苏民新能源,其当期采购银浆金额为2825.76万元,此后与泰州中来一样不再是前五大客户;2023年上半年,代替苏民新能源第五大客户之位的,是常州市安博光电科技有限公司,当期,该公司向天盛股份采购产品1458.05万元,占比1.89%。

2.大客户质量存疑

瑞财经《预审IPO》注意到,在天盛股份频繁变动的大客户中,客户质量存在一定问题。

例如,2022年新增的前五大客户苏民新能源,天眼查信息显示,2021年-2022年,该公司5次被列为失信被执行人,被执行的原因大多为结欠供应商货款。2023年至今,苏民新能源累计被执行总金额高达2.1亿元。因买卖合同纠纷、承揽合同纠纷等案件,苏民新能源屡次被下达限制消费令。

目前,苏民新能源头顶的219其司法案件中,有87.2%的案件身份为被告,45.7%的涉案案由为买卖合同纠纷。

裁判文书网显示,2022年以来,苏民新能源因未按约定时间支付上海正帆科技股份有限公司合同款31.5万元、江苏恒鑫环境有限公司111.19万元、浙江东开半导体科技有限公司货款132万元、浙江纽能新能源科技有限公司货款325.98万元、苏州晶银新材料科技有限公司货款2294.67万元等屡屡被供应商告上法庭。

受苏民新能源司法案件拖累,该公司旗下多家子公司的股权被冻结,目前,苏民新能源子公司南通苏民光伏科技有限公司、南通苏瑞新能源科技有限公司、江苏瑞民新能源科技有限公司被冻结的股权数额分别有2050万元、6100万元及1.11亿元。

2023年10月,最新一份裁判文书显示,苏民新能源作为被执行人名下银行账户余额不足,已被多家法院冻结,其名下位于通州湾示范区XX路北、扶海路东不动产,也均设定抵押债权并被多家法院查封。

3.依赖主要供应商

除了对大客户依赖之外,天盛股份对主要供应商也较为依赖。

公司银浆产品生产所需的核心原材料为银粉。公司通过经销商深圳市微英格科贸有限公司、丰田通商(上海)有限公司或者直采的方式向DOWA采购正面银浆用银粉。

报告期内,公司对DOWA的采购额占报告期各期采购总额比例分别为39.69%、16.27%、53.56%和62.45%,原材料供应商集中度较高。

对此,天盛股份解释称,主要原因是从2022年起,公司正面银浆业务增长较快,对DOWA银粉需求上升,导致采购量增加。

03客户暴雷致坏账267万元短债缺口1.68亿

1.应收账款持续堆高

对于大客户的依赖,导致天盛股份的议价能力变弱,公司应收账款逐年堆高。

报告期各期末,天盛股份应收账款余额分别为9577.36万元、8826.61万元、1.96亿元和2.26亿元,占营业收入的比例分别为31.93%、36.89%、31.03%和29.34%。

2022年末,公司应收账款账面余额较2021年末增加1.08亿元,同比增幅达到122.35%。天盛股份解释称,2022年下半年,公司TOPCon电池银浆产品的大批量出货,营业收入同比增长较多,导致应收账款规模上升。

应收账款迅速堆高的情况下,天盛股份坏账计提比例却低于同行。招股书显示,同行业可比公司1-2年、2-3年收账款的坏账计提比例分别在20%以上、50%,而天盛股份分别仅有10%、30%。

瑞财经《预审IPO》注意到,在天盛股份的应收账款名单中,还有一家“暴雷”客户安徽银欣新能源科技有限公司拖欠公司货款数年。截至2023年6月末,公司对其应收账款余额为266.66万元,已全额计提坏账准备。天眼查信息显示,目前,该公司已处于破产重整状态。

2.短债存1.68亿缺口

大额的应收账款占用着公司资金,导致公司经营现金流面临持续恶化的窘境。

报告期内,天盛股份经营现金流净额分别为-651.5万元、4154.34万元、-1.2亿元及-9834.72万元,三年半净流出1.83亿元。

截至2023年6月末,天盛股份账上货币资金仅剩5479.61万元,而当期短期借款达到2.22亿元,公司存在1.68亿元的短债缺口。

天盛股份大规模的扩产不仅使资金紧张,公司的偿债压力也在与日俱增。报告期各期,公司资产负债率分别为26.87%、23.79%、45.84%及53.07%,持续升高。

同期,反应偿债能力的指标流动比率、速动比率则持续下滑,截至2023年6月末,公司流动比率、速动比率分别为1.69、1.46,较期初纷纷“腰斩”,且与同行业可比公司流动比率、速动比率均值3.11及2.68也存在较大的差距。

04

实控人递表前分红减持

2400万元落袋为安

1.为提高知名度而代持股权

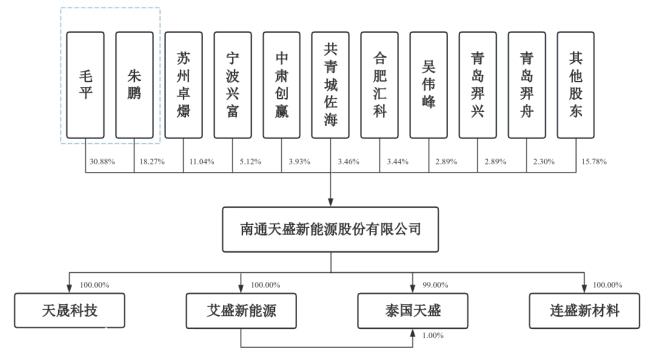

天盛股份成立于2013年11月,注册资本为2000万元,由南通光伏、赵友智、毛平、陈卫明、朱鹏、马黎分别持有25%、15%、15%、15%、15%、15%的股权。

公司初设时,实缴资本仅有400万元,其中,赵友智、陈卫明分别实缴300万元、100万元。

天盛股份刚成立时,也未设立董事会,仅由陈卫明担任执行董事兼总经理。由于无任何一个股东能单独影响公司决策,2013年11月至2014年2月期间,公司无实际控制人。

2014年2月,公司仅成立四个月,赵友智、陈卫明、马黎三人就已经营理念和未来规划不同为由,退出股东行列,将其持有的全部股份悉数转让给毛平、朱鹏二人。

此次股权转让完成后,天盛股份由朱鹏和毛平分别持股51%、49%,其中,朱鹏作为控股股东持有的股份中,有7.25%的股份是代毛平持有,因此毛平才是实际上的控股股东。两人的代持关系于2015年4月得以解除。

对于股权代持的原因,天盛股份表示,是为凸显公司技术优势,提升公司形象和扩大公司知名度。

资料显示,朱鹏出生于1980年,为博士研究生学历,在2014年2月担任天盛股份董事长之前,就已是南通大学化学化工学院讲师,目前,其担任公司董事的同时,仍然在南通大学任化学化工学院副教授。

此外,毛平出生于1971年,为专科学历,创立天盛股份前,曾于科维彤创(南通)电子工业有限公司任主管、厂长,以及在江苏世泰实验器材有限公司任副总经理。

至此,天盛股份实控人也确立为毛平、朱鹏二人,到2015年4月,两人通过数轮增资,公司注册资本2000万元才得以缴足。

递表前,毛平、朱鹏分别直接持有公司30.88%、18.27%的股份,合计持股比例49.15%。外部投资机构苏州卓燝、宁波兴富、中肃创赢、共青城佐海、合肥汇科分别持股11.04%、5.12%、3.93%、3.46%及3.44%。

2.实控人递表前减持套现

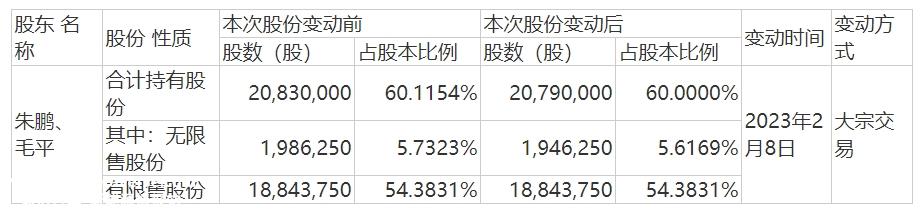

值得一提的是,此次递表北交所前夕,毛平及朱鹏二人就已减持套现。

根据公司公告,2023年11月15日,毛平减持公司股份合计8.7万股,减持后,其直接持股比例由31.75%将为31.58%。若按前一交易日收盘价16.74元/股计算,此次毛平套现了145.57万元。

2023年2月8日,朱鹏减持公司股份合计4万股,若按前一交易日收盘价17.92元/股计算,其套现了71.68万元。

此外,天盛股份高负债下,2020年-2021年,还分别进行了两次分红,累计分红金额为4,504.5万元,占同期净利润的比例为66.31%。若按持股比例简单计算,毛平、朱鹏二人分别落袋约1390.99万元、822.97万元。

附:天盛股份上市发行有关中介机构清单保荐人、承销商:东方证券承销保荐有限公司律师事务所:国浩律师(上海)事务所会计师事务所:立信会计师事务所(特殊普通合伙)

原创文章,作者:预审IPO,如若转载,请注明出处:https://www.car-metaverse.com/202403/2819153503.html