文/瑞财经 程孟瑶

假期公路旅行,长途跑一半车没电,到处找充电桩,不容易找到,请排队等待。很难找到充电桩,住宅区没有固定的停车位,没有充电桩,如何安全正确地给车辆充电也是许多车主的麻烦。

推广新能源汽车,解决车主续航和充电两大问题“焦虑”,这是汽车公司面前最真实的问题,也是讨论最多的话题。

充电桩企业作为新能源汽车的上游供应商,比锂电池企业进入资本市场稍晚一步,也在探索资本之路。

近日,上海智达科技发展有限公司(以下简称智达科技)出现在香港证券交易所。据报道,它可以为产品研发、拓展海外市场和补充运营资金筹集10亿港元。

随着全球电动汽车市场的快速发展,似乎没有必要太担心智达科技未来的业绩增长。然而,如何在蓬勃发展的电动汽车充电领域实现利润最大化,确实是智达科技目前需要思考的问题。

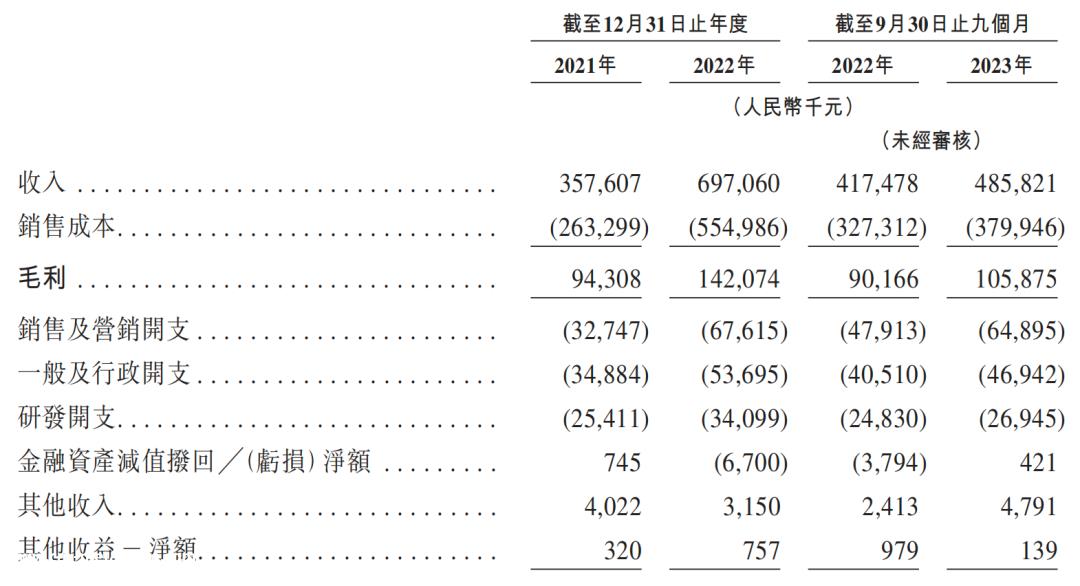

2022年,诚达科技营业收入同比增长94.92%,毛利率同比下降6个百分点,销售和营销费用同比增长106.48%,超过11个百分点。

2023年前9个月,诚达科技通过降低汽车企业收入比例和扩大海外市场,将毛利率提高了一个百分点。然而,尽管收入增长放缓,同比增长16.37%,但销售和营销费用增长了35.44%,超过了收入增长19个百分点。

招股说明书显示,智达科技的前五大客户都是新能源汽车公司。由于这些汽车公司采购金额大,行业影响力大,有能力通过谈判获得更低的价格,智达科技的销售毛利率往往较低。

虽然智达科技正在通过丰富销售管道和扩大海外市场来提高毛利率,但难以压缩的销售和营销费用已经带走了利润。

此外,不可忽视的是,智达科技近三年利润亏损8000万元,经营现金流一直处于净流出状态。2023年前9个月,正现金流只有2149.8万元。

一、乐视汽车清仓退出

年化收益率不到4%

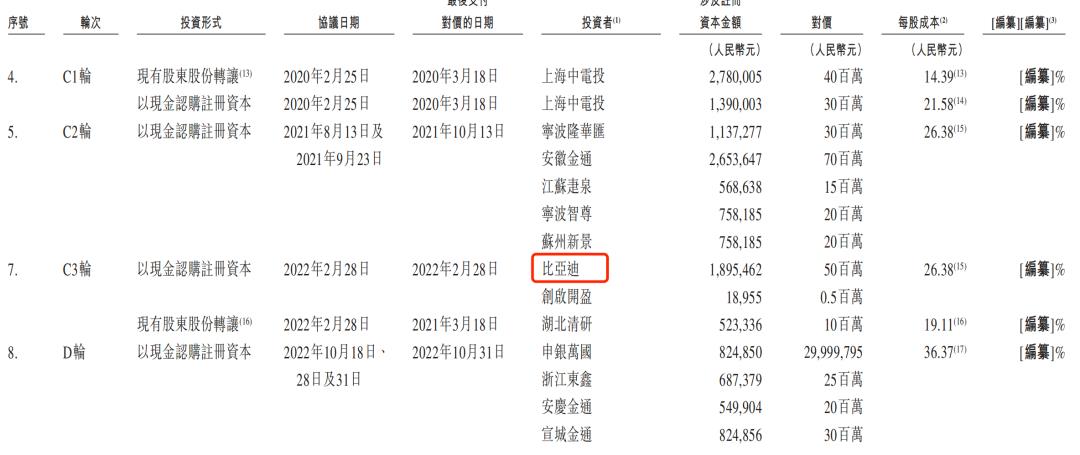

智达科技成立于2010年初,由黄志明及其实际控制的智达科技持有95%和5%的股份。2015年至2022年,智达科技完成4轮7次融资,累计融资5.24亿元。随着业务的推进,公司整体估值持续上升,增资价格也从A轮时的4.62元/股上升到D轮时的36.37元/股。

中鼎股份(000877)是智达科技的投资者.SZ)、乐视汽车、上海中电投资、金通资本、比亚迪(002594).SZ)等等,本轮IPO保荐人申万宏源(00166.SZ)D轮融资由申银万国投资3000万元,阵容非常强大。

1.多次战投清仓退出

并非所有股东都有耐心等待智达科技上市,或者考虑自己的财务状况,或者认为等待期太长,一些投资者提前退出。

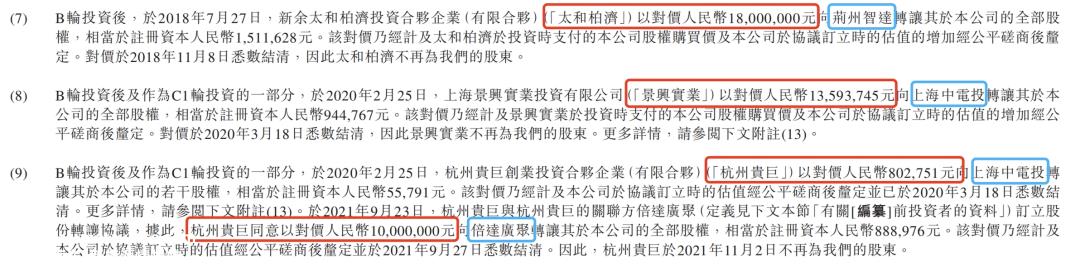

2019年6月,投资1500万元参与A轮融资的法乐第(北京)网络科技有限公司(现更名为“乐视汽车(北京)有限公司”),8.0625%的股份以1735.11万元转让给同都智能,4年内小赚235.11万元,年化收益率不足4%。

太和柏济、景兴实业、杭州贵巨也在2018年、2020年、2021年清仓了智达科技的股权,共套现4239.65万元。

2.客户比亚迪5000万入股

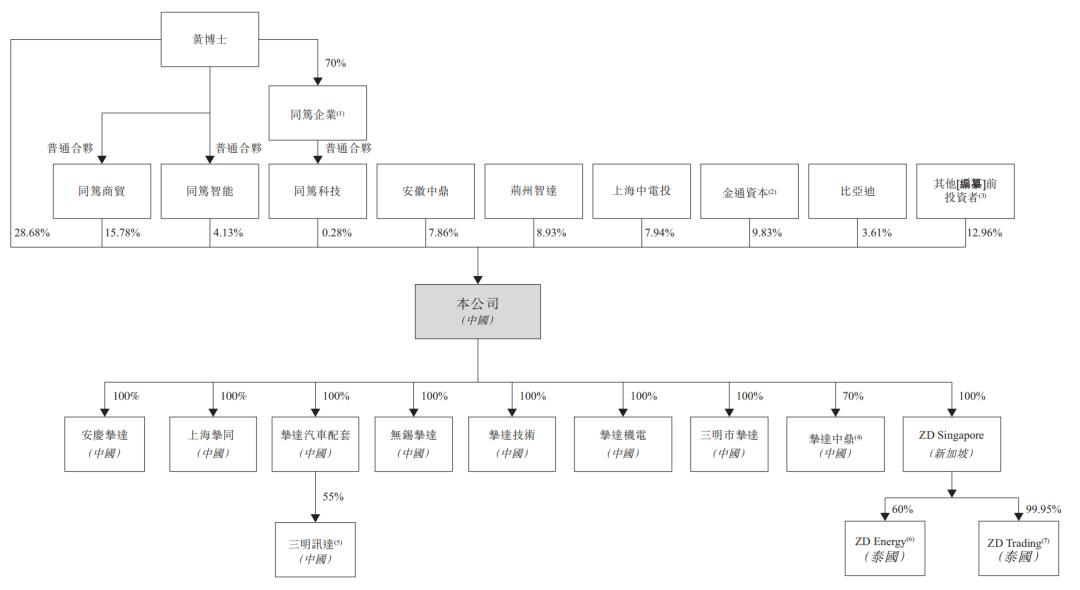

相比之下,中鼎股份要长久得多。早在智达科技开始资本扩张之前,中鼎股份就以200万元的价格转让了黄志明手中10%的股权,成为股东。双方还合作成立了智能家用电动汽车充电桩及配件的合资企业智达中鼎。

此外,还有比亚迪作为客户出现,持股时间不长,但合作非常迅速。目前,比亚迪已成为智达科技的最大客户。2022年,智达科技超过30%的收入来自于比亚迪的贡献,这似乎赶上了“迪链”。

黄志明在递交表格时直接持有28.68%的智达科技,通过同都贸易、同都智能和同都科技间接持有15.78%的股份、4.13%、0.28%,总投票权控制在48.87%。

此外,金通资本通过安徽金通、宁波隆华汇、宣城金通、安庆金通共持股9.83%;荆州智达持有8.93%的股份;7.94%的上海中电投资股份;7.86%的中鼎股份持有股份;比亚迪持有3.61%的股份,其员工跟投平台创下0.04%的开盈股份。

二、比亚迪入股

贡献30%的收入占据了最大的客户

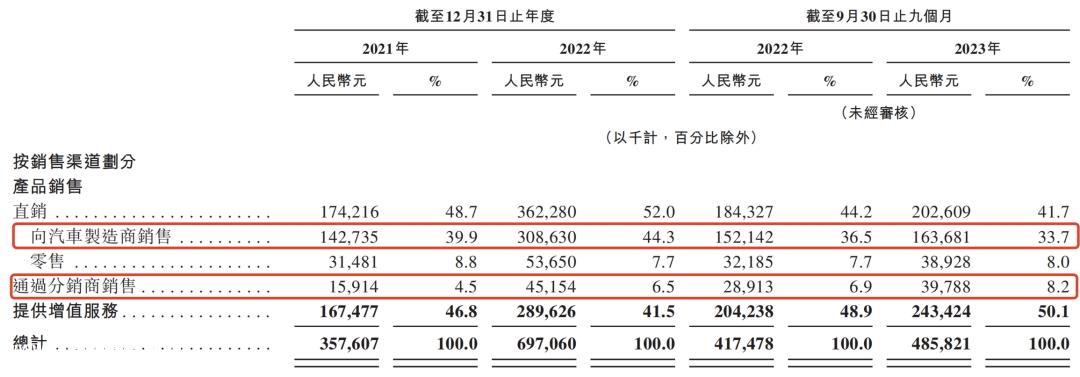

由于与共享充电桩不同,家用充电桩具有较强的私用性,客户分散在家庭中,智达科技产品往往“绑定”汽车销售。截至2023年9月底,智达科技已向中国十大主流汽车制造商中的8家提供相关产品和增值服务。在智达科技的所有销售管道中,智达科技向汽车制造商销售了近70%。

特别是在与比亚迪搭档后,智达科技的收入肉眼可见快速增长,并表现出对比亚迪的依赖。当然,对于比亚迪来说,这也是公司愿意看到的结果,因为它有更大的议价权。

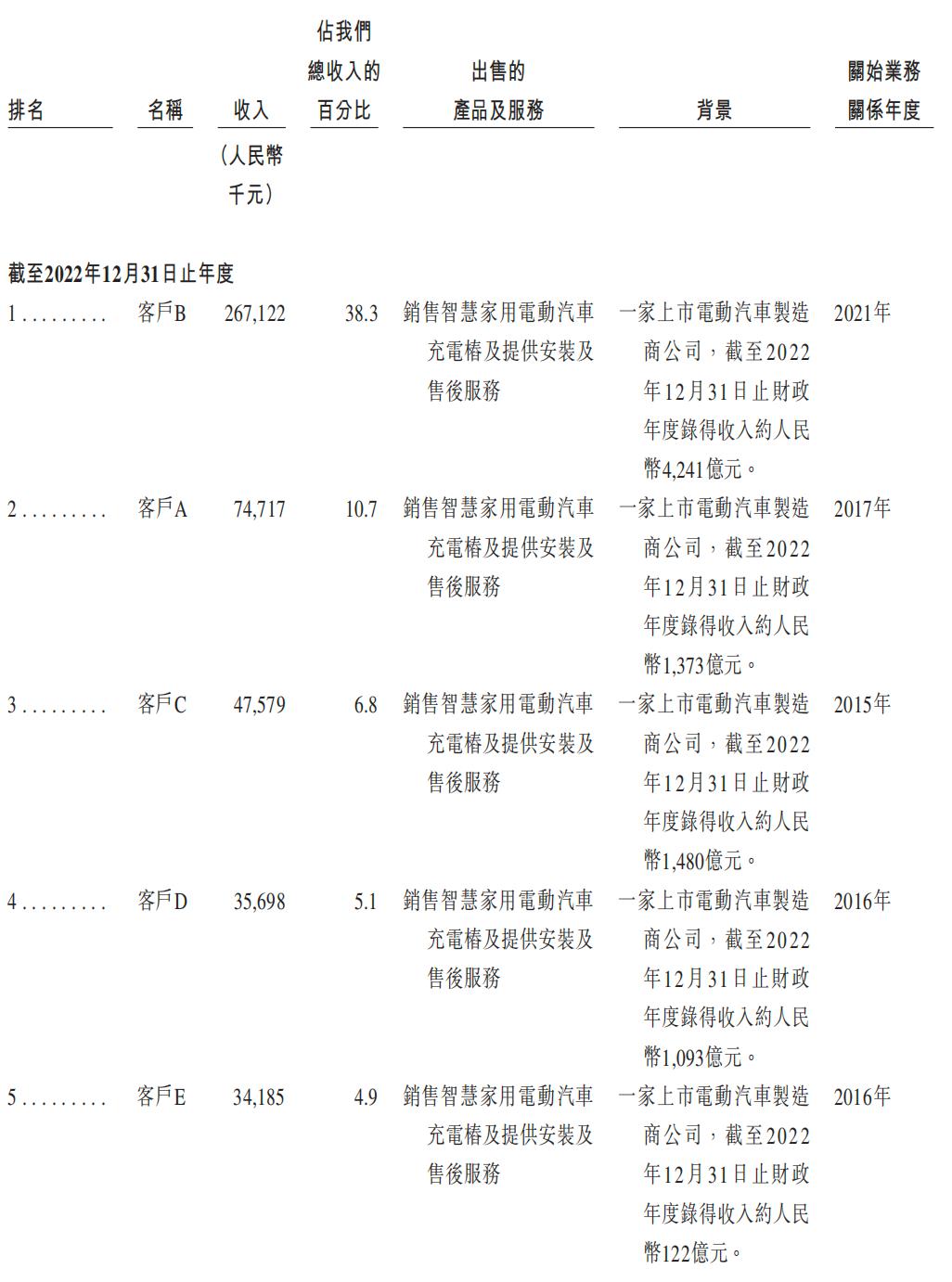

数据显示,2021-2023年前9个月(简称报告期),智达科技营业收入分别为3.58亿元、6.97亿元和4.86亿元。其中前五大客户贡献2.12亿元、4.59亿元、3.44亿元,对应59.3%、65.8%、业绩贡献占70.7%。

根据收入数据推测,瑞达科技在2020年和2021年的前五大客户是长城汽车(601633).SH)、比亚迪(002594.SZ)、吉利汽车(00175.HK)、广汽集团(601238.SH)、东风汽车(600006.SH),只是排序发生了变化;2023年上半年,长安汽车在前五位客户中新增(000625).SZ),前五大客户均为销售规模1000亿元的汽车企业。

报告期内,最大客户销售额分别为7510万元、2.67亿元和1.54亿元,占21.0%、38.3%、31.6%对应长城汽车、比亚迪、比亚迪。

智达科技与比亚迪的合作始于2021年,并迅速升温。根据招股说明书,比亚迪成为智达科技的第二大客户,总营业收入为15.3%,仅比排名第一的长城汽车低6个百分点。

比亚迪在2022年和2023年前9个月分别贡献了38.3%、31.6%的营业收入分别超过长城汽车27%、21个百分点。2022年,智达科技营业收入同比增长94.92%,2023年9月同比增长16.37%。

此外,比亚迪从2022年开始成为客户的股东。2022年2月28日,比亚迪拿出5000万元参与C3轮融资,认购189.55万元新增注册资本,每股成本26.38元,成为股东,其员工跟进投资平台,以500万元跟进。2024年2月,比亚迪派员工戴灿担任智达科技股东代表监事,戴灿同时担任创业开盈的有限合伙人。

三、议价能力不足导致毛利率下降

过去三年损失了8000万

在电动汽车销量增长的推动下,全球家用电动汽车充电桩销量从2018年的500万增加到2022年的300万,复合年增长率为58.9%,诚达科技业务迅速扩张。

根据弗若斯特沙利文的数据,智达科技是世界上最大的电动汽车家庭充电解决方案提供商。在过去的记录期内,根据家用电动汽车充电桩的销量计,智达科技在中国的市场份额达到20.5%,全球市场份额达到12.2%。截至2023年9月30日,其业务已覆盖全国360多个城市。

然而,智达科技未能摆脱持续亏损的现状。报告期各期,公司分别亏损2332.2万元、2514.7万元、2656.0万元,亏损持续扩大,近三年累计亏损约8000万元。原因是毛利率下降,利润上限降低;另一方面,销售费用增加,对利润影响很大。

1.收入倍增,但毛利率下降了6个百分点

报告期内,智达科技毛利率分别为26.37%、20.38%、21.79%,2022年收入增长最快的毛利率下降6个百分点;在销售和营销费用方面,2022年同比增长106.48%,2023年9月同比增长35.44%,分别超过同期收入增长11%、19个百分点。

造成这种情况的原因是,诚达科技产品的销售在一定程度上依赖于汽车制造商,而汽车制造商的采购量巨大,具有整个行业的影响力,议价能力相对较强,可以协商较低的价格,导致相关产品的销售毛利率往往较低。

然而,智达科技已经意识到了这个问题,并试图改进它。在扩大汽车制造商以外销售管道多元化的同时,积极进入海外市场,减少对汽车制造商的依赖,提高整体毛利率。

2022年和2023年前9个月,智达科技分别与28家和10家经销商合作,减少了汽车制造商的销量。2023年前9个月,零售收入达到3892.8万元,占同期产品销售总收入的16.1%,同比增长1个百分点;占总营业收入的8%,增长0.3个百分点。

此外,2023年前9个月,其在中国销售的智能家用电动汽车充电桩数量同比减少22.7%,海外销量同比增长2551.1%。

最终,2023年前9个月营业收入同比增长14.2%,毛利率同比增长1.3个百分点。2023年,智达科技在泰国成立了两家子公司,ZD Energy和ZD Trading,并启动了泰国新厂房的筹备工作,进一步扩大海外业务。

但值得注意的是,在零售和分销过程中,智达科技需要通过零售折扣价和激励措施刺激销售,在一定程度上增加营销成本。然而,智达科技表示,向经销商销售的费用较高,平均零售价格约为销售汽车制造商平均价格的两倍,公司可以通过扩大最终用户来提高整体盈利能力。

2.手头现金下跌,短债缺口高达1亿

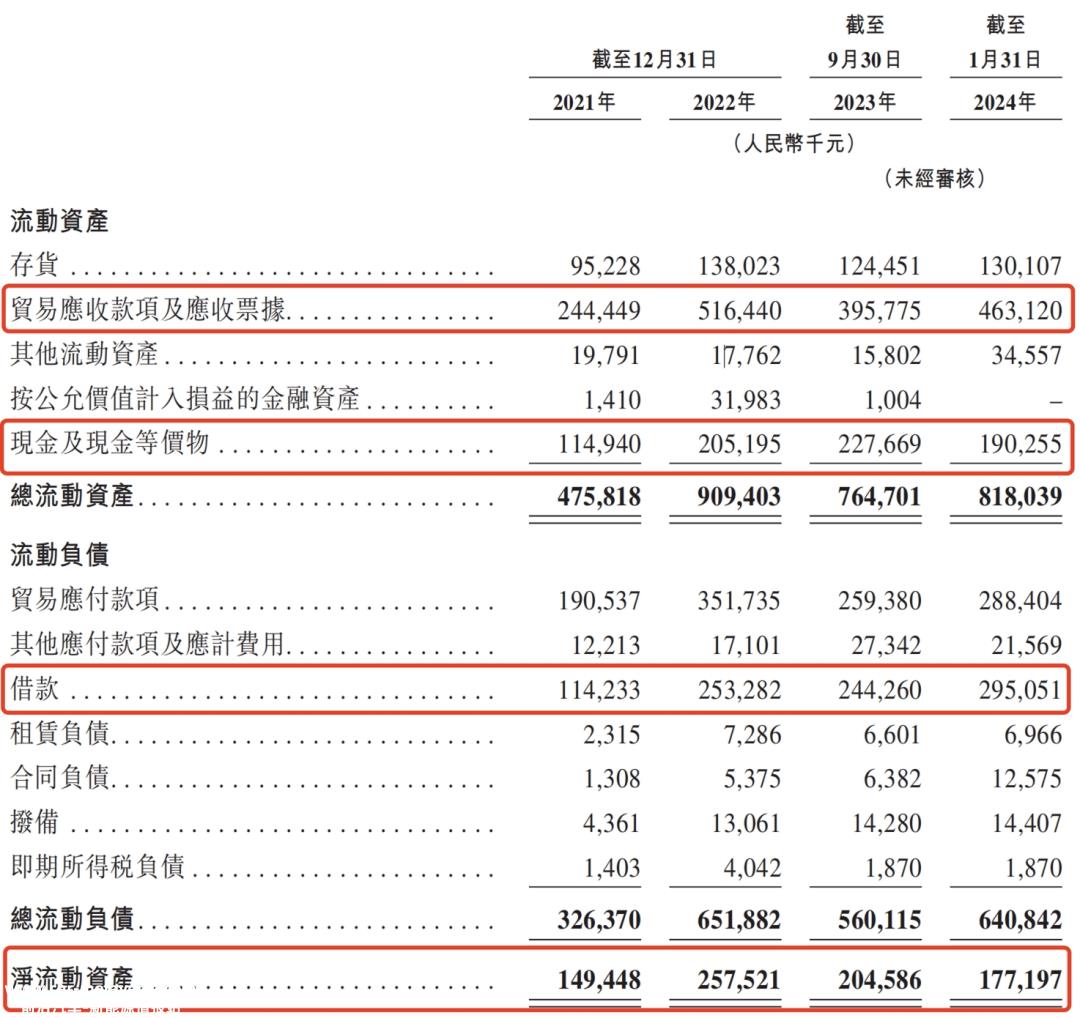

但智达科技即将加速,目前其手中可支配运营资金已开始紧张,并出现短债缺口。2021年和2022年,其经营活动净现金分别为-9640万元、-1.33亿元,直至2023年前9个月,才产生2149.8万元的流入,包括贷款等其他收入带的现金,2023年9月底其手中的现金和现金等价物约为2.28亿元。

到2024年1月底,其手中的现金及等价物逐步下降至1.90亿元,同期贷款余额为2.95亿元,存在1亿元资金缺口。

此外,受议价能力影响,其应收账款上升,增长率超过收入。截至2024年1月底,智达科技账面流动资产约8.18亿元,其中应收账款和票据约4.63亿元,占57%。同期净流动资产1.77亿元,比2023年初的2.58亿元缩水近1/3。

附:智达科技上市发行中介机构清单

独家发起人:申万宏源融资(香港)有限公司

法律顾问:达维律师事务所/北京通商律师事务所

申请会计师和核数师:罗兵咸永道会计师事务所

原创文章,作者:预审IPO,如若转载,请注明出处:https://www.car-metaverse.com/202403/1823152048.html