作者|章涟漪 褚万博

编辑|章涟漪

百城、千城、全国…智能驾驶“大战”早已开启,但相关保险服务却远未跟上。

日前,极越汽车宣布将与中国平安财产保险有限公司联合推出的智能驾驶保障服务(智能驾驶保险)正式上线,成为第一个“吃螃蟹的人”。

极越表示,2024年3月1日0:00后交付并通过极越官方合作保险渠道完成强制保险和商业保险投保的新用户将免费提供该服务;对于上线前的老用户,极越还将在完成相关试驾邀请任务后免费提供智能驾驶保险服务,并计划于4月向所有用户开放智能驾驶保险服务订阅。

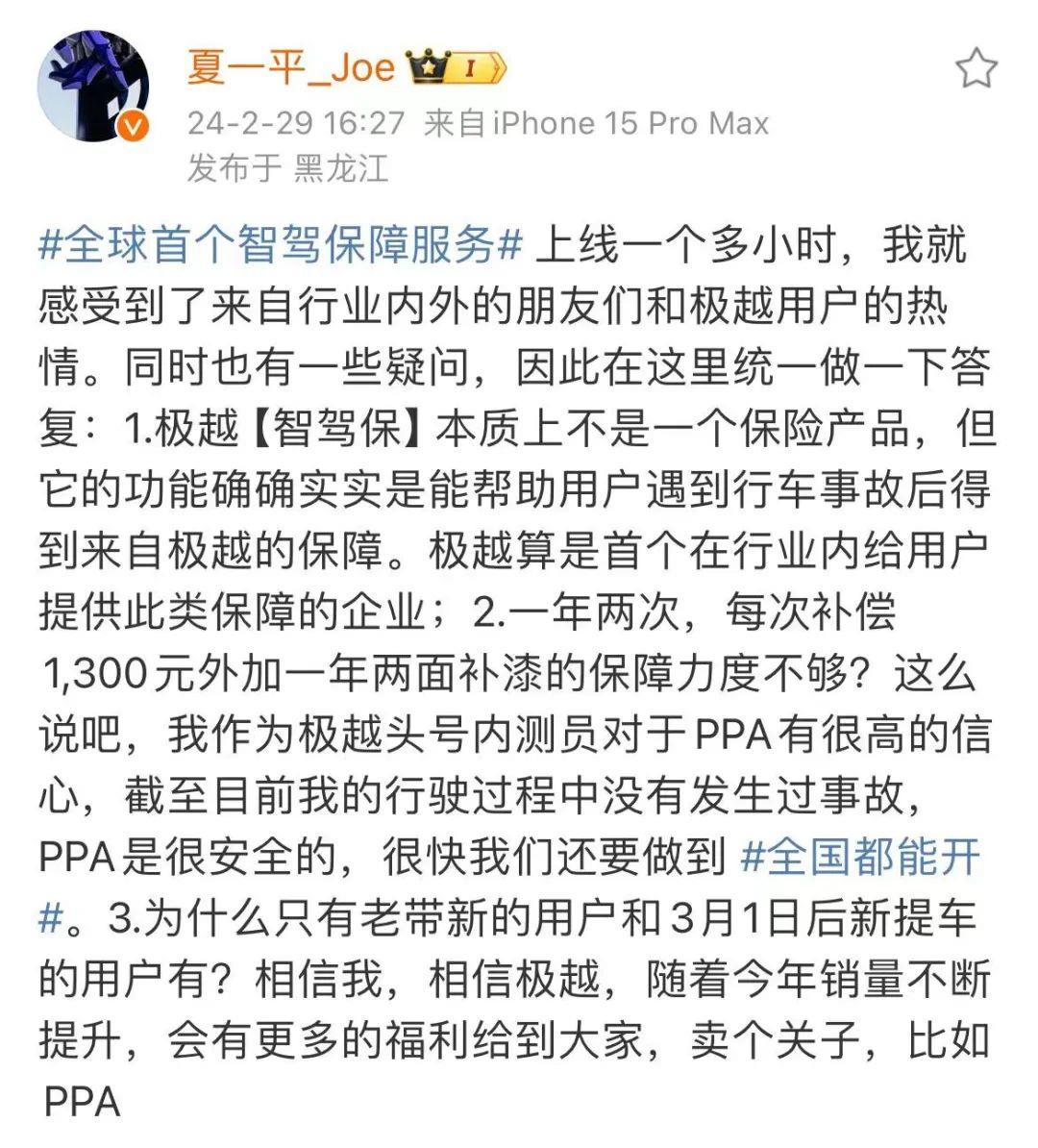

极越汽车首席执行官夏一平虽然带有“保险”字样,但坦言,智能驾驶保险本质上不是一种保险产品,而是对用户的“保障”。

与被法律认定为合同关系的商业保险不同,这种保障政策属于权益性质。

未来,该产品将采用“订阅系统”收费,是否购买取决于业主的需求。至于收费方式,官方没有给出具体的规则,可能像智能驾驶产品一样,可以按月、年收费;也可以一次性买断。

虽然有人认为上述行动的“噱头”意味着大于现实,但在汽车公司快速推广智能驾驶技术的时候,更多的消费者需要跟上选择和使用这个功能的相关保障。

因此,极越的尝试也是一种进步。然而,从安全到保险还有很长的路要走。

一些保险业研究人员告诉赛博汽车,保险公司对保险车辆索赔的触发条件有很高的要求。首先,有人需要开车,因为它计算财产保险的费率是根据通常的事故进行监控的。同时,她还认为,智能驾驶甚至自动驾驶都可以购买保险,并可以通过配备实时监控系统来积累数据和构建模型。

01“智驾保险”更能保障车辆和经济损失

所谓“智能驾驶保险”,自然是针对智能驾驶,可以免费赠送给特定用户。

根据极越的描述,智能驾驶保障范围涵盖高速、城市、停车等全场景,包括定额保障服务和油漆补偿服务。

其中,定额保障服务,即在智能驾驶保险服务有效期内,如果标的车辆在使用高级智能辅助驾驶功能时发生机动车商业车损坏保险或第三方责任保险约定的保险事故,并启动标的车辆商业保险政策报告索赔,返回授权钣金喷涂中心完成标的车辆检查或维护,在标的车辆完成商业保险索赔后,将向符合服务交换条件的用户提供定额补偿,每次定额补偿1300元,服务有效期内累计补偿不超过2次。

油漆补偿服务,即在智能驾驶保险服务的有效期内,如果标的车辆在使用高级智能辅助驾驶功能时发生机动车商业车损坏保险约定的保险事故,造成油漆损失,且未启动标的车辆商业保险政策报告索赔,返回授权钣金喷涂中心完成标的车辆检查或维护,将向符合服务交换条件的用户提供油漆维修补偿,每次可补偿1-2面油漆维修,在服务有效期内,累计补偿不得超过两面。

从以上文字可以看出,智能驾驶保险更能保证车辆和经济损失,但没有具体的事故责任判断方法,以及驾驶员的人身安全,仍处于非常初级的阶段。

然而,获得智能驾驶保险是有条件的。2024年3月1日0点后完成车辆交付,通过官方合作保险渠道购买新车强制保险和商业保险(车辆损坏保险和第三方责任保险金额不低于100万),免费获得一年期智能驾驶保险服务。此外,该服务只支持非运营车辆。

至于为什么3月1日以后只有老用户和新用户才能获得这项服务?夏一平没有给出具体的答案,只是说:“相信我,相信越越。随着今年销量的不断增长,将会有更多的好处供大家销售,比如PPA(点对点试点辅助)。”

当然,不在这个范围内的人也可以享受这些服务。极越计划在4月份向所有用户开放“智能驾驶保险”服务订阅。

定责和定价是智能驾驶保险最大的问题

这种看似营销成分居多的行为之所以能引起人们的关注,很大程度上是因为它踩到了很大一部分人的痛点。

虽然智能驾驶的发展似乎正在全面展开,但仍然只有少数人完全信任它,其中大多数人担心它。除安全外,事故发生后的责任判断和赔偿也是因素之一。

有需求和市场。为什么保险公司不采取主动?保险业研究人员表示:主要原因是数据模型不足,难以定价。

她说,保险公司对被保险车辆索赔的触发条件有很高的要求。首先,有人需要开车,因为财产保险的费率是根据通常的事故来监控的。

同时,她还认为,智能驾驶甚至自动驾驶都可以购买保险,可以通过配备实时监控系统来积累数据和构建模型。

国外有UBI(Usage-based insurance,基于使用量的保险费)。可以理解为基于驾驶行为的保险。通过车联网、智能手机、OBD等网络设备,将驾驶员的驾驶习惯、驾驶技术、车辆信息和周边环境数据结合起来,建立人、车、路(环境)多维模型进行定价。

以美国为例。在美国,最大的汽车保险提供商Progressive推出了UBI汽车保险产品。选择加入UBI汽车保险计划的用户将收到Snapshot硬件,即OBD盒。然后将其插入汽车,实时记录数据。观察期为30天。使用6个月后,保险公司将收回硬件,然后制定更新的保险优惠政策,最高折扣可达30%。

“发展自动驾驶保险最大的困境是定责,设计最大的问题是成本,这种监控可以在一定程度上缓解定责、成本模糊的问题。然而,上述人员还表示,由于目前智能驾驶人数不足,车辆历史数据肯定不足,将对保险公司的模型建设提出更大的挑战。因此,初始收费也应相对较高,赔偿也可能较低。“你可以把车借给没有驾照的人(AI)如果发生了什么事,保险公司可能不会赔偿那么多。

事实上,在汽车保险领域,国内保险公司也有基于高级驾驶辅助系统的UBI试点项目和乘用车和商用车领域的UBI试点项目。然而,由于UBI汽车保险在发展过程中仍面临许多挑战,如中国消费者对其了解不深;缺乏集中的数据收集平台来充分积累和整合数据;缺乏精算人才来建立准确和客观的客户数据模型,进展相对缓慢。

03汽车企业正在加快汽车保险业务的布局

正是因为智能驾驶保险还有很长的路要走。有人认为,与这种厂商行为相比,要想真正快速推动智能驾驶领域的快速发展,就必须尽快完善相关法律法规。

但目前,自动驾驶技术的发展已达到法律法规的前沿,市场不可能等待完整、完善的政策。市场应该上升,政策将被关注,在形成大规模之前,政策驱动力的可能性不会很强。

事实上,新能源汽车的发展也经历了类似的阶段,甚至现在还在进一步探索和完善。

新能源汽车的月销量和增长率。来源:中国汽车协会

近年来,新能源汽车发展迅速。根据中国汽车协会的数据,2023年,中国新能源汽车产销量分别达到958.7万辆和949.5万辆。2023年底,全国新能源汽车数量增至2041万辆,占汽车总量的6.07%,增长2个百分比。

随着新能源渗透率的不断提高,新能源汽车保险成本高的弊端开始扩大,甚至部分品牌难以投保。

截至目前,新能源汽车专属保险条款尚未出台。新能源汽车整体应用了过去燃油汽车的保险体系。必须购买三种保险和强制保险,自燃保险和涉水保险可以选择性购买。

同时,新能源汽车的保险费用普遍高于燃油汽车。根据保险业一组交流数据,2023年新能源汽车保险车平均保费4020元,传统燃油汽车商业保险车平均保费2355元,价格差距近2000元。

比亚迪等汽车公司布局汽车保险业务,一方面是新能源汽车市场的快速扩张,另一方面是刚刚开始探索和完善的汽车保险产品。为保证车辆销售,以新能源汽车企业为代表的汽车主机厂商纷纷参与汽车保险业务。截至2023年底,至少有三家原始设备制造商持有保险许可证,至少有10家原始设备制造商持有保险中介许可证。在多年稳定的形势下,汽车保险行业格局出现了新的参与者。

如今,随着智能驾驶技术的应用,主机制造商和消费者对智能驾驶的保险需求逐渐出现,传统的汽车保险在供应方面面临着创新的压力。

无论是服务消费者还是营销噱头,对“智能驾驶保险”的探索都可能加快智能汽车定制保险产品的实施。

-END-

原创文章,作者:赛博汽车,如若转载,请注明出处:https://www.car-metaverse.com/202403/1020150595.html