文/瑞财经 程孟瑶

三年半后,55岁的香港科技大学博士肖国伟和74岁的陈正浩在广东京科电子有限公司(以下简称京科电子)重启了IPO之旅。从新第三届董事会退市到科技创新委员会退市,香港证券交易所能顺利进入资本市场吗?

晶科电子于2016年4月29日至2019年2月19日在新三板上市,期间两次实行固定增长,共筹集3.01亿元;新三板上市10个月后,提交科技创新板上市申请,计划筹集2.39亿元扩产。

在排队期间,上海证券交易所向晶科电子发出了第一轮询问,质疑其相关交易、单一采购管道和客户集中、产品毛利率低于行业平均水平,但晶科电子未回复,财务数据过期未更新。

由于“考虑到高端照明和智能汽车照明业务仍处于相对较早的阶段,以及集团战略发展的需要”,2020年5月又有消息主动撤回。

瑞财经《IPO预审》注意到,当科技创新委员会被提交时,正是晶科电子寻求转型的时候。业内人士表示,转型没有取得明显成果,这可能是晶科电子主动撤回的主要原因。转型期间,晶科电子多次被股东套现,共1.71亿元,融资渠道为银行贷款等贷款。2021年至2023年前三季,新增银行及其他贷款2.52亿元、4390万元、2940万元。截至2023年9月30日,手持最终现金及现金等价物1.46亿元,较年初增加0.38亿元。

根据晶科电子披露的科技创新委员会招股说明书,2019年上半年业绩增长放缓,WIND数据显示,2019年上半年利润同比下降。联晶智能成立于2018年,受国内LED上游产能过剩和行业整体发展增长放缓的影响,与吉利共同成立了视觉成本,也影响了其利润表现。

晶科电子收入分两次获得全部视觉股权后,构成明显变化,汽车智能视觉业务快速增长,带来整体收入增长,但净利润波动较大。随着2022年收入同比增长,净利润几乎减半。70%以上的收入来自五大客户,他们对吉利的依赖越来越突出。

2023年12月,李书福儿子李星星以股权增资突击入股后,晶科电子也准备进一步利用吉利加速转型。此次IPO,晶科电子还计划将收入用于扩大汽车智能视觉产能,继续推动汽车智能视觉业务的发展。

一、博士创业“流血”上市

股东在转型期套现1.71亿元

晶科电子掌舵人是55岁的香港科技大学博士肖国伟。2002年11月获得电气电子工程博士学位后,于2003年2月成立了微晶先进光电,并开始通过微晶先进光电与香港科技大学的研究人员一起在香港从事LED芯片和产品研发业务。现任国家半导体照明工程研发与产业联盟副主席、广东照明协会副主席、协会专家。

74岁的微晶先进光电联合创始人陈正豪,在伊利诺大学阿巴那香槟分校拥有电气工程博士学位。陈正豪在半导体行业拥有50多年的学术研究和工业应用经验,从英特尔的首席工程师和高级项目经理,到香港科技大学工程学院院长,再到香港科技大学副校长和教务长。2023年4月,他开始担任香港政府创新科技署组长。

2006年8月,微晶先进光电在广州成立了注册资本700万港元的晶科电子。创始人光鲜亮丽的简历和LED行业的风口成为晶科电子成长的催化剂。

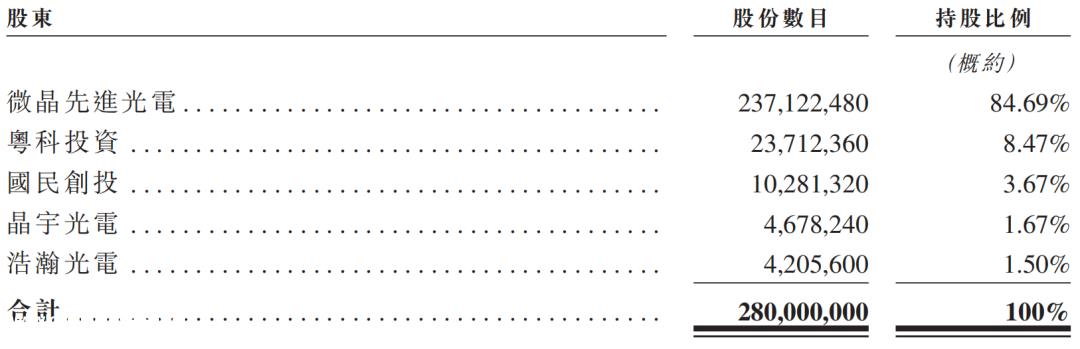

2012年至2015年,晶科电子经历了一系列股权变动和增资,先后引进了广大光电、粤科投资、国家风险投资、晶宇光电等企业,并于2016年4月在新三板上市。WIND数据显示,2013-2015年晶科电子累计亏损超过5000万元。

实现“流血”上市,可见当时LED行业的热度。2016年4月29日至2019年2月19日,新三板上市时,晶科电子两次实行定增,共筹集3.01亿元,引进中保行业、广东科技风险投资、西交科技创新等多家机构。公司总裁侯宇配偶高涛、副总裁曾照明配偶王红英、副总裁兼财务总监周白云也通过参与定增进入股东行列。晶科电子扭亏,2016-2018年实现三连涨,累计利润1.21亿元。

实现盈利的晶科电子开始规划转型,旨在进一步突破科技创新委员会。这个想法很好,但在推广过程中不断受阻。瑞金融《IPO预审》指出,在科技创新委员会上市时,晶科电子转型尚未取得显著成果,2019年收入数据全面下降。随着2020年5月IPO的主动撤回,资本也出现了下降。

2018年,晶科电子投资成立了全资子公司联晶智能动力汽车智能视觉和高端照明业务,并与耀宁科技联合成立了智能LED灯业务,2019年2月退市新三板。10个月后,它向科技创新委员会提交了上市申请,计划筹集2.39亿元扩大生产。

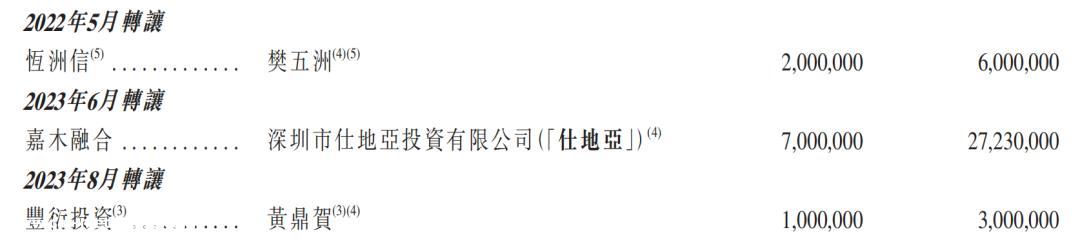

晶科电子在转型过程中,本应需要大量的资源投入和资金支持,但在2019年6月至2023年8月之间多次被股东套现。2019年和2021年,微晶先进光电将3698.85万股股份转让给中科白云、丰衍投资、粤财源合、粤财新兴、远见资本、顾文军、刘军等12名投资者,共套现1.11亿元;东一基金、嘉木融合、丰衍投资也套现0.60亿元;股东累计套现1.71亿元。而且股权转让发生在股东之间,晶科电子没有收到任何收入。

此外,值得一提的是,晶科电子在转型期撤回科技创新委员会申请后,没有得到外部资本的公开帮助,企业内部发生了增资和股份转让。主要为2023年12月员工持股平台晶宇投资、晶瑞投资、晶实投资;视觉员工持股平台晶领先投资。

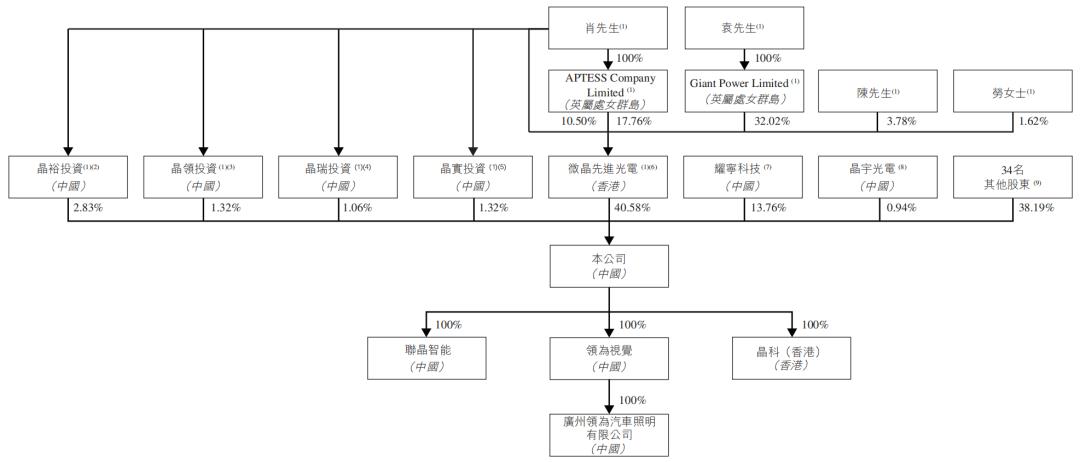

目前,肖国伟、陈正豪、袁立明APTESS、Giant Power,与劳美良、微晶先进光电、晶裕投资、晶领投资、晶瑞投资、晶实投资合作,直接间接持有晶科电子47.11%股份。陈正豪和劳美良是夫妻关系。

二、撤回科技创新板IPO背后

李星星绑定吉利王子,然后出发

除微晶先进光电外,晶科电子还拥有13.76%的重要股东耀宁科技,是除微晶先进光电外唯一持有10%以上的单一股东。吉利控股董事长李书福的儿子李星星间接控制耀宁科技,间接持有80.75%的股份;总经理郑鑫是李书福的女婿,间接持有9%的股份,也是晶科电子非执行董事。穿透后,李星星间接持有晶科电子11.11%的股份。

瑞财经《IPO预审》通过招股说明书和公开资料还原了耀宁科技的进入过程。2018年10月,晶科电子与浙江吉创成立的汽车智能视觉产品企业——领为视觉,分别持有49%的股份、51%,浙江吉创由吉利控股控制。因此,晶科电子与吉利汽车相匹配,吉利汽车丰富了自己的产业链。

2020年12月,浙江吉创将全部视觉股份交给耀宁科技。郑欣几乎同时加入了耀宁科技,成为晶科电子与耀宁科技最直接的纽带。2021年1月,晶科电子通过对领视觉增资,花费1640万元获得控股权,实现并购;2023年12月,为了简化集团的公司结构,晶科电子通过发行和分配股份,从耀宁科技手中收购了其49%的视觉权益,将军成为视觉全资子公司,耀宁科技成为股东。不到两个月,晶科电子就向香港证券交易所提交了股份。

领导视觉主要从事汽车智能视觉产品的设计、研发、生产和销售,领导视觉后,晶科电子汽车智能视觉业务发展迅速。2023年前三季度,汽车智能视觉业务已成为晶科电子最大的业务。其中,吉利企业收入4.83亿元,占同期总收入的36.1%。换句话说,晶科电子的汽车智能视觉业务更依赖吉利。

在报告期内,吉利企业的收入分别为5060万元、3.5亿元和4.83亿元。2022年和2023年前三季度,吉利企业是最大的晶科电子客户。也是晶科电子性能增长的主要原因。此外,晶科电子预计与吉利的交易量将继续增长,2024-2026年将进一步增加到10.81亿元、12.18亿元和12.55亿元。

据悉,吉利生系成员包括吉利汽车、凌克、极氪、瑞兰、沃尔沃、精灵、路特斯等。目前,路特斯已经完成了美国股市的上市,吉利汽车已经启动了极氪汽车的分拆上市。

三、业绩增收不增利

超过70%的收入来自五大客户

绑定吉利后,晶科电子收入明显变化,汽车智能视觉业务增长迅速,业绩更加突出。但由于业务毛利率低,整体收入增长,净利润波动较大。

根据科技创新委员会的招股说明书,晶科电子专注于LED包装和应用产品。其主要产品包括LED照明设备和模块、LED背光设备和模块,主要用于通用照明、室内商业照明、新显示、UV/IR特种照明、植物照明、智能照明和车辆照明。主要客户包括TCL、飞利浦照明、三星电子、创维电子、海信、长虹等。

2016年至2018年,晶科电子收入分别为6.04亿元、9.03亿元、9.23亿元,对应净利润1340.40万元、5070.33万元、6727.45万元。LED照明设备产品分别贡献了57.48%、72.90%、69.05%的主营业务收入是收入的核心来源。

根据香港证券交易所的招股说明书,晶科电子集成了LED 技术智能视觉产品和系统解决方案提供商,收入主要来自汽车智能视觉、高端照明和新显示三个产品板块,晶体电子已成为国内产业链中第一家实现垂直整合的汽车灯供应商之一,从汽车级LED设备和模块到智能照明系统全链覆盖。

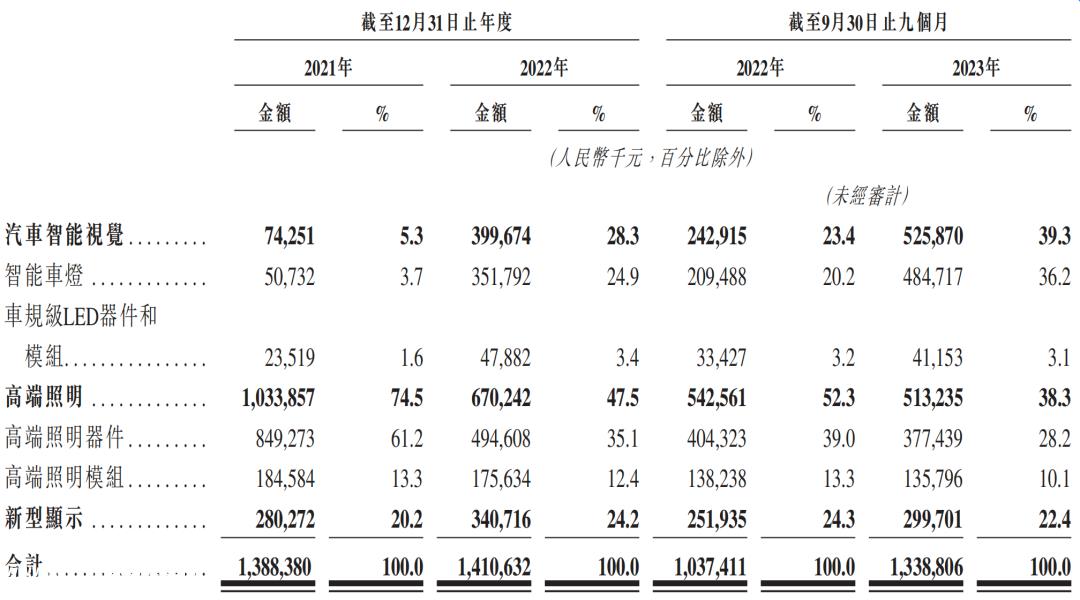

2021-2023年前三季(简称报告期),晶科电子分别实现收入13.88亿元、14.11亿元、13.39亿元;净利润7800万元、3907万元、4957万元。

汽车智能视觉业务发展迅速,相关收入从2022年0.74亿元增长到2023年前三季度5.26亿元。传统高端照明业务收入大幅下降,2022年收入10.34亿元,2023年前三季度收入约5.13亿元。

2023年前三季度,汽车智能视觉业务带来的收入已超过高端照明业务,对业绩贡献的比例已超过1个百分点,成为晶科电子最大的业务。

然而,在毛利率方面,高端照明业务更为优秀。在报告期各期,晶科电子高端照明业务毛利率分别为19.6%、19.2%、23.6%。汽车智能视觉业务分别记录毛损率1.1%,毛损率17.5%、毛利率12.6%,也导致晶科电子利润波动。

报告期内,晶科电子前五大客户的收入分别占总收入的71.8%、73.2%、71.7%,客户集中度高,同期吉利企业收入占同期总收入的3.6%、24.8%、36.1%。晶科电子还建议公司面临客户集中的风险。如果主要客户减少或停止采购,公司将无法找到新客户,其业务和盈利能力可能会受到不利影响。

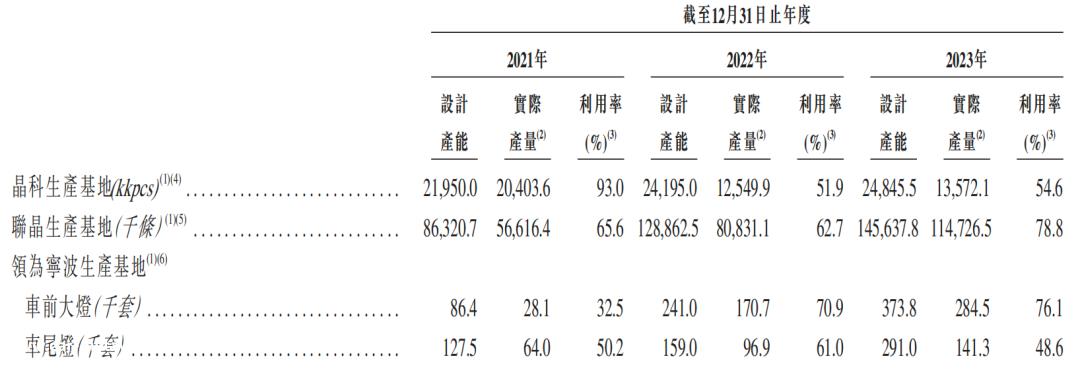

晶科电子计划将收入用于扩大汽车智能视觉能力,继续促进汽车智能视觉业务的发展,进一步压制智能汽车。计划扩建宁波生产基地,建立广东生产基地,其中宁波生产基地计划年产能40万套,广东生产基地计划年产能140万套。

根据相关数据,2023年晶科生产基地和联晶生产基地利用率为54.6%、78.8%;车前灯计76.1%,车尾灯计48.6%,是宁波生产基地的利用率。

晶科电子表示,2023年第四季度,汽车前照灯的月利用率达到81.1%。根据行业规范,通常预留20%的产能,以应对可能的采购订单激增。因此,宁波生产基地的前照灯产能已接近饱和。

附:晶科电子上市发行中介机构清单

独家发起人:中信证券(香港)有限公司

审计师和申请会计师:安永会计师事务所

法律顾问:高伟绅律师事务所/上海锦天城律师事务所

原创文章,作者:预审IPO,如若转载,请注明出处:https://www.car-metaverse.com/202403/0523149771.html