文 | 小卢鱼

编辑 | 杨旭然

春节前,段永平在雪球上发起了一场关于雪球的比赛“未来10年,哪些公司的总利润将高于过去10年”苹果、腾讯、茅台、伯克希尔、BRK、微软、谷歌等公司再次强调自己对商业模式的重视。

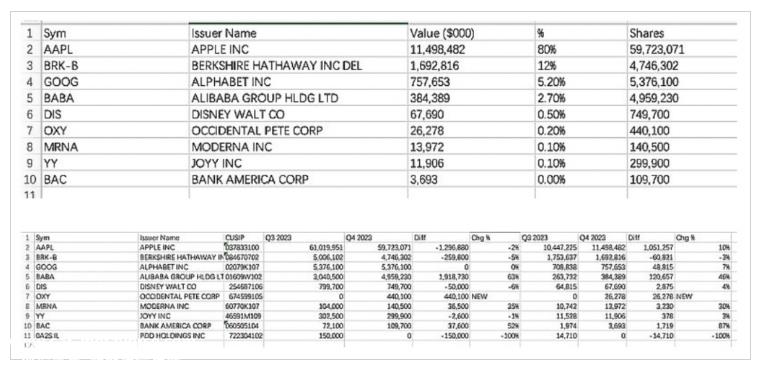

不久之后,一些网民挑选了段永平控制的投资账户H&H International Investment, LLC,同时指出该账户在2024年Q4“购买新的西方石油,增持阿里巴巴、摩德纳和美国银行,减持苹果、伯克希尔、迪士尼和欢聚时代,并清除拼多多的头寸。”

当然,H&H International Investment, LLC不会是段永平投资的唯一账户,但我们仍然可以看到段永平最近对市场投资的一些想法。

01

看淡的

人工智能的突破可能会加剧特斯拉等电动汽车公司的困境。

段永平对电动汽车行业的态度一直比较悲观,在讨论未来10年利润创新高的企业时,段永平首先排除了电动汽车企业,“如果他们还活着,Tesla和其他电车公司应该在20年后都过着艰苦的生活。”

因为电动汽车的差异化比油车小,价格竞争会更激烈,从护城河的角度来看不是一个好生意。

自2023年以来,电动汽车之间的价格战一直难以平息。为了准备今年春节前后的黄金销售期,各大汽车公司也纷纷推出“高配低价”新车型吸引顾客。

例如,东风推出了东风纳米,定位为10万元的市场“关注大多数普通国民的刚性需求”;吉利旗舰纯电动汽车银河E8正式上市,核心产品价格低于20万元;新上市的极氪007价格也很接地气。

与此同时,特斯拉、极氪、零跑、智己、小鹏等16多家汽车公司为了在春节期间获得更多的销售,降低了部分车型的价格或推出了限时现金优惠促销政策。即使是很少参与价格战的理想汽车也加入了降价阵营,理想的L7自推出以来首次跌破30万元。

今年1月初,乘用车整体市场折扣率已超过20%。业内普遍预计2024年汽车价格战将继续。在汽车公司价格战的背后,是国内汽车市场供过于求的矛盾。

事实上,不仅在中国,欧洲等海外市场的新能源汽车价格战也即将到来。

2月中旬,随着德国联邦政府取消对新能源汽车的购买补贴,激烈的价格战已经开始。达契亚Dacia的电动汽车Spring降价超过40%,长城汽车Ora 03折扣约12000欧元,特斯拉Modely折扣高达5000欧元。

中国汽车工业咨询委员会主任安庆衡表示,争夺产能和供需失衡必然会带来企业盈利问题。“目前,只有特斯拉、比亚迪、理想和埃安四家新能源汽车公司盈利,大多数新能源汽车公司正在亏损。”

然而,领先电动汽车公司的毛利率也在下降。特斯拉的毛利率已经从两年前的28%下降到17%,无法支撑高估值。毕竟,在行业增长期,市场可以用交付量来衡量估值,进入成熟期后,利润将更加重视。

从市场价值来看,特斯拉已经跌出了美股科技“七巨头”被巴菲特伯克希尔哈撒韦公司、美国减肥药巨头礼来和台积电超越。

由于2023年Q4业绩低于市场预期,特斯拉最近的股价表现被业绩拖累,特斯拉当天的市值直接蒸发了800亿美元。对收入增长停滞的担忧导致许多机构认为,特斯拉的股价将在未来6个月表现不佳。

另一个担忧来自人工智能的不断突破和智能驾驶的原地踏步。埃隆·马斯克被认为将特斯拉从2024年的人工智能主题中边缘化,使投资者专注于恶化的电动汽车需求,并将特斯拉排除在与人工智能相关的科技股上涨之外。

02

纠结的

苹果的市场预期将站在十字路口。

苹果一直是段永平的重仓股,也是段永平偶像巴菲特投资公司的最大重仓股。然而,自去年12月苹果股价创下新高并进入调整期以来,巴菲特开始减持苹果1000万股,其平均股价约为18.22亿美元。

此外,根据巴菲特的习惯,一旦公司开始减持,就会继续减持。以这个价格减持套现也很容易被其他投资者视为看跌苹果和美国股市的信号。

然而,许多人认为巴菲特只是在做正常的头寸调整。毕竟,伯克希尔持有的苹果股票占其总头寸的50%以上。根据目前的股价,其头寸规模约为1650亿美元,远高于此次减持的规模。

巴菲特将苹果视为消费者持有,段永平也认为,苹果的商业模式,特别是iOS系统生态系统的成功,可以支持它在20年后生活良好。

苹果2024财年第一财季业绩显示,当季收入为1196亿美元,同比增长2%,略高于市场预期,这意味着苹果连续四个季度收入下滑后再次增长;净利润为339.16亿美元,比去年同期增长13%。

库克表示,“苹果本季的收入增长主要是由iPhone销售推动的,服务业务的收入也创下了历史新高。”

去年第四季度,苹果iPhone 在15系列上市的完整财政季节,iPhone的收入为697亿美元,高于预期的685.5亿美元,增长近6%,这是iPhone15机型的积极信号。

市场调研机构Canalys的最新报告指出,苹果首次以20%的市场份额和2.291亿台的出货量位居年度第一。事实上,苹果本季度除大中华区外的其他市场都有所增长,只有大中华区的收入下降了13%。

苹果iPhone在国内市场的出货量同比继续下降,年初的降价对提振出货量的贡献相对有限,这也引起了一些市场参与者的担忧。然而,库克强调,苹果仍然占据了中国城市最畅销的六款智能手机中的四款。

与iPhone相比,投资者可能更需要关注苹果头戴显示设备Visione Pro和AIGC的表现。

Visionn2月16日 Pro品尝到期日,第一批用户因佩戴体验不适、头痛、眼睛疲劳等原因被曝光大量退货。显然,Vision Pro仍然是小众产品,缺乏杀手级应用,不太可能对消费市场产生颠覆性的销售影响。

与谷歌、微软和OpenAI相比,苹果从未在人工智能方面展示过自己的实力。不过,知情人士表示,苹果准备在iOS平台编程软件Xcode的下一个大版本更新中添加人工智能功能,以微软的GitHub为标杆 Copilot,后者依赖于OpenAI的GPT模型。

苹果股价表现(自2023年11月以来)

苹果的未来必然是挑战和机遇并存的,但正如段永平所说,苹果作为投资目标的最大问题是价格并不便宜。与美国短期国债5.3-5.4%的利率水平相比,苹果的30倍私募股权有点高,50倍私募股权是不可接受的。

包括苹果“美股七姐妹”,股价一路飙升,完全无视美联储的紧缩预期和通货膨胀超出预期,这也引发了美国股市泡沫的警告。

03

坚持的

中国股市的核心资产在哪里?

如果美国股市面临泡沫风险,a股和香港股市的痛苦在于下跌。春节前的最后一个交易日,沪深股市的总市值为71.15万亿元,低于苹果、谷歌、微软、英伟达和Facebook的总市值。

在动荡的市场中,相信很多投资者都在思考一个问题,那就是中国股市的核心资产在哪里?

段永平将在未来十年比过去十年赚更多的钱分为两类。一方面,科技创新使未来10年赚更多的钱,另一方面,该公司是稳定的年增长或长期稳定的股息回购策略。

永平在a股中提到最多的茅台,大概可以归为后一派。

根据茅台集团2023年生产经营报告,去年营业收入164.8亿元,同比增长20.5%,总利润1083.5亿元,同比增长18.8%,显示出其强劲的市场地位和稳定的经营策略。

虽然我们相信茅台的长期盈利能力,但其股价已经大幅下跌。2024年1月,中国移动再次超过市值,市值差距高达1800亿元。然而,与失去股王宝座相比,茅台最担心的是失去年轻人。

贵州茅台股价表现(自2018年3月起)

因此,自去年以来,茅台多次与瑞幸等前沿消费品牌推出酱香拿铁等联合品牌,但赚的钱并不多,而且都是瑞幸。此外,去年11月,茅台酒提高了53度茅台酒的出厂价格,平均涨幅近20%。恐怕它离年轻人更远了。

作为消费公司的领导者,茅台仍然不能被视为可口可乐,段永平也驳斥了网民所说的话“不管茅台有多高,我都不担心,因为没有替代品”,说茅台没有替代品,只是因为不了解其他a股公司。

另一家对段永平持乐观态度的中国企业是腾讯。基于对商业模式的判断,段永平的投资热情明显高于阿里巴巴和拼多多。毕竟,他买阿里巴巴主要是因为他认为马云很棒。他对拼多多的评价是,该公司在过去十年里没有太多的利润。

回顾腾讯的发展历程和多次转型,自2015年起提出“互联网 ”到2018年“宣布“根植于消费互联网,拥抱工业互联网”,马化腾对腾讯的要求一直是成为一家以产品为重的公司。

在2023年年会上,马化腾对腾讯的业务发表了罕见的评论。对于腾讯最强大的微信平台,马化腾警告QQ从繁荣到衰落,寻求转型的先例“如何在微信上发芽这棵老树是个大问题”,并将视频号和直播电商提升到战略高位。

马化腾批评了游戏的王牌业务,“朋友们不断生产新产品,我们似乎没有成就感”,游戏部门不得躺在信用簿上,继续扩大海外大IP游戏公司在手机游戏研发和网络运营方面的优势,帮助公司实现海外国际化。

马化腾对全行业乃至全世界人工智能的业务重点的感受是腾讯“不是最领先的,但至少不太落后”。虽然腾讯短期内不会产生纯原生人工智能的大应用,但将人工智能混合元大模型与所有产品结合起来应用于各种场景,起到提高效率的作用。

腾讯控股股价表现(自2019年2月起)

尽管核心业务壁垒深厚,AI 浪潮下的商业化也可能为未来的公司贡献更多的利润,但腾讯目前的股价下跌并没有停止的迹象。即使段永平在2022年开始大规模建立腾讯头寸,他也可能无法在这项投资中获得任何超额回报。

但是做价值投资就是这样,总要看长远。

原创文章,作者:巨潮商业评论,如若转载,请注明出处:https://www.car-metaverse.com/202402/2122148291.html