a股过山车股价走势并不少见,但要说短期内涨跌最多的板块,储能绝对排在前列。比如2022年,派能科技在不到半年的时间里涨了近4倍,但现在股价已经从去年的高点跌了80%。阳光电源在半年内涨了1.2倍以上,但现在距离股价高点已经减半。

由于供需逻辑的快速变化,储能股价大起大落。2022年欧洲能源危机导致各国抢夺储能。与此同时,中国许多地方也发布了文件,要求光伏强制配置2小时等储能时间。有一段时间,储能企业既有业绩,又有预期。

然而,储能市场爆发后,跨境企业迅速涌入,储能相关公司从2021激增到现在的5万家。供应爆发,但需求意外放缓,上半年欧洲户外储能出货量负增长。行业也出现了市场小、企业多的局面,行业淘汰赛也拉开了序幕。

本文持有以下观点:

1、储能投资窗口已经到来“关闭”。2022年,国内外储能需求爆发,储能公司深受投资者青睐。半年多来,整个储能板块上涨了近70%。但随着供需逻辑的变化,储能内卷加剧,储能板块自年初下跌30%,短期内股价下跌难以逆转。

2、储能遭遇供需双杀。欧洲需求大幅下降,22年来户外储能采购量尚未消化。明年,国内储能市场也将受到光伏装机容量增长下降的负面影响。虽然需求低于预期,但储能技术门槛低,导致其他行业跨境涌入,储能竞争强度急剧增加。

3、储能进入淘汰赛阶段。储能市场的玩家已经超过了市场应有的容量。与此同时,储能行业正处于早期阶段“细分化”进入综合一体化发展阶段。综合发展也将加速储能行业的适者生存,最终实现储能市场的清算。

/01/波动最剧烈的板块

储能是去年新能源投资中最热门的板块。自2022年3月底以来,派能科技股价在不到半年的时间里涨了近4倍,同期阳光电源涨了1.2倍。

当时市场曾经总结过储能:光伏上涨,我也上涨,我帮助光伏高增长;光伏下降,我也上升,独立储能也很香。

2022年储能板块预期高,业绩好。在国内市场,中国光伏保持快速增长,2021年新增装机容量为53GW,几乎是历史上最高的。作为光伏合作伙伴,储能也受到政策的鼓励。自2021年下半年以来,许多文件陆续发布,要求光伏强制配置2小时储能。在政策支持下,近两年国内新增储能装机规模有望翻倍。

在海外,欧洲是传统的新能源支持者,遇到了突如其来的战争,导致天然气价格大幅上涨,对光伏和储能的需求强劲。2022年,欧洲实现了储能装机4.5GW,同比增长80.9%。海外储能公司也赚了不少钱。2022年,派能科技收入同比增长191.6%,净利润增长302.5%。

在国内外市场双开花的情况下,储能板块也受到市场的青睐。自2022年3月底以来,整个储能板块在半年多的时间里上涨了近70%。然而,储能板块的实力并没有延续。今年年初以来,储能板块下跌了30%以上。一些公司的股价大幅下跌80%,股价吐出了2022年的全部涨幅。

尽管储能公司的股价已经下跌。但从业绩上看,储能公司的高增长仍在继续。例如,今年股价下跌了30%的阳光电源,上半年储能业务收入同比增长了257.3%。今年下跌40%的南都电力收入同比增长29.9%。

储能公司的业绩增长很高,但资本市场上没有人关心,因为资本市场不仅取决于业绩,还取决于预期。储能公司正在迎来供需双杀。

/02/遭遇供需双杀

如果说去年储能市场是国内外市场的双轮驱动,那么今年的储能市场很大程度上是由国内市场支撑的。

欧洲储能市场今年出人意料地下跌。由于战争影响减弱,电力价格下跌,欧洲储能需求下降。今年上半年,欧洲家庭储能出货量同比下降3%。更重要的是,欧洲市场仍有大量库存。

根据EESA数据,2022年欧洲户储出货量达到9.8GWh,但实际装机容量只有4.6GWh。也就是说,去年年底留下了约5.2GWh的库存,与另一家权威机构S相比&P Global估计的5GWh接近,正常库存水平为3GWh。大量库存将继续低迷欧洲需求。

海外低迷,虽然今年国内储能市场装机量增加,但明年国内储能市场装机量难以预测。从储能的主要应用场景光伏来看,TrendForce集邦咨询预计,2024年全球新增光伏装机容量中性预期为474GW,同比增长16%,较2023年增长59%大幅下降。在这种情况下,市场担心明年光伏装机量会放缓,这将导致储能装机量放缓。

尽管明年储能需求仍存在不确定性,但今年供应方已经大幅扩张。据天眼查数据显示,2021年储能相关公司6000多家,2022年新增储能公司3.7万多家。2023年,新增数量达到5万多个。

储能供应方面的快速扩张并不难理解。储能技术门槛较低。例如,储能电池采用磷酸铁锂路线,难度低于3元。低技术难度使得电池产业链中的大多数公司都能够跨境储能。例如,宁德时代、比亚迪、亿威锂能等电池产业链企业已经布局了储能业务。即使是没有相关技术积累的黑芝麻、美的、松发等公司也表示,他们想要跨境储能。

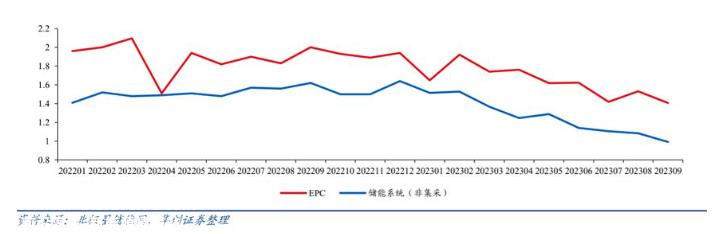

供应方玩家急剧增加后,结果是市场卷。自2023年以来,储能系统价格一直在下降,从之前的解禁2元/wh跌破1元/Wh,最低0.66元/Wh。先导智能董事长王燕清也表示,目前储能电池集采价格为0.3-0.5元/Wh,储能系统已跌至1元//Wh,已触及大多数储能电池企业的底线。

内部价格卷也与今年的市场增长在很大程度上依赖于中国市场有关。中国储能市场高度重视投标企业的业绩。如果没有同类项目的业绩积累,就不会在大型项目的投标中占主导地位。因此,许多企业宁愿转让毛利润,即使账面亏损,也要先依靠价格抢占项目。

从这个角度来看,明年储能行业的数量有很大的不确定性,甚至有很大的放缓压力,但价格继续创下新低。在成交量和价格的挤压下,储能行业正进入淘汰赛阶段。

/03/储能进入淘汰赛

“预计明年将有80%的储能企业倒闭,但我认为这些数据仍然乐观。未来,储能集成商可能只有20多家龙头企业存活。”业内人士对储能市场格局进行了这样的评价。

从储能市场的现状来看,该行业已经清理,许多公司已经开始推出储能业务。例如,松发终止了对安徽利维能源储能系统公司的收购,万里终止了对特瑞电池的控股,昆仑万维剥离了储能业务。

储能市场的清算不仅与竞争格局有关,还与行业的发展阶段有关。从竞争格局来看,市场上的玩家已经超过了市场应有的容量。据清华四川院绿色储能研究所所长陈永冲介绍,“今年上半年的新型储能装机容量基本相当于过去所有年份的总装机容量。但由于新型储能产业仍处于发展初期,绝对市场规模较小,2023年国内新型储能装机容量约600亿元。数百亿的市场规模仍然无法抗拒数万家储能公司的共同努力。”

市场小,企业多的最终结果是玩家退出。在10月的第三季度财务报告电话会议上,阳光电源相关人士表示,国内储能几乎没有利润。第三季度后,许多龙头企业停止了玩耍(退出投标市场)。

除了竞争格局,储能市场的清算也与行业的发展阶段有关。储能行业正处于早期阶段“细分化”进入综合一体化发展阶段。

具体来说,储能系统的核心是“四大件”:电池组,储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)等。早期各个环节的核心企业,都能过得很好。然而,如今,越来越多的企业从单一产品转向系统集成业务,加强阳光电源、科陆电子从PCS到系统集成、宁德时代、亿威锂能等公司从电池到系统集成的集成。

不难理解储能行业从细分化到一体化的发展趋势。在储能四部分差异较小的情况下,企业只能依靠综合能力形成竞争优势。通过垂直一体化布局,企业建立了储能电池、储能电池舱、储能变流器等产品,不仅可以降低成本,获得更高的毛利润,还可以增强抵御上游周期波动的能力。储能一体化发展后,也意味着行业进入了大鱼吃小鱼的阶段。

在储能行业的清理过程中,大多数企业被淘汰,少数企业也将完成从大到强的转型。

原创文章,作者:读懂财经,如若转载,请注明出处:https://www.car-metaverse.com/202312/1923140688.html