瑞浦兰钧开始招股:新旺达动力后,锂电池制造商被高估

这篇文章是美港探案(MGresearch)原创

作者:舟木

编辑:探长X

瑞浦兰钧能源有限公司(以下简称瑞浦兰钧能源有限公司)于12月8日至12月13日“瑞浦兰钧”)招股正式启动,引进了上汽、IDG资本、平安投资、深风险投资、佛山基金等众多明星机构。

瑞浦兰钧真是个“融资高手”,IPO之前已经获得了85亿元的巨额融资,上汽、IDG资本、平安投资等明星投资机构都在努力给它钱。在2022年9月的最后一轮B轮融资中,IDG投资3亿元获得0.99%的股权,瑞浦兰军的估值已经扩大到303亿元。

瑞浦兰军在香港证券交易所的上市市值预计将高达414.39亿港元至469.04亿港元,中位数市值为442亿港元。市值超过了国轩高科技、中创新航、新旺达等动力电池厂商,高于新旺达动力分拆上市估值35.6亿元。

但是,如果看装机量、利润和收入,瑞浦兰钧和这些厂商还有很长的路要走。我们来看看瑞浦兰钧是否被高估了。

二线电池制造商

瑞浦兰钧的主营业务包括动力电池和储能电池。在动力电池方面,它拥有动力电池客户,包括上汽通用五菱、零跑车和威瑞电动。其动力电池产品通过直接出口和代工出口应用于海外市场。

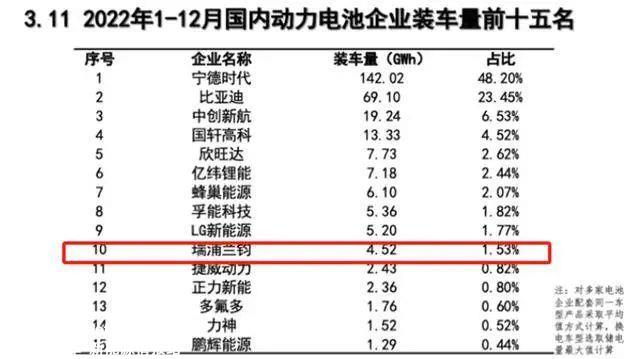

在动力电池领域,今年前11个月,瑞浦兰钧的整体动力电池装机量为3.99GWh,市场份额为1.17%,其中磷酸铁锂电池装机量为3.56GWh,市场份额为1.55%;三元锂电池装机容量为0.43GWh,排名第12位,市场份额为0.39%。

在我国动力电池产品中,瑞浦兰钧排名前十,只能算是二线电池厂商。

在储能电池领域,瑞浦兰军的客户包括阳光储能、古瑞瓦特、固德威等。其储能电池产品用于中国、美国、欧洲、日本等海外市场的家庭和工商应用场景。

在储能领域,2022年和2023年上半年,瑞浦兰钧分别在全球储能电池装机容量中占有8.8%和5.7%的市场份额,分别排名第三和第四。

盈利之谜尚未揭开

数据显示,2020年至2023年上半年,瑞浦兰钧的收入分别为9.07亿元、21.09亿元、146.48亿元和65.95亿元。值得注意的是,2021年和2022年是市场需求最旺盛的阶段,也是锂电池企业利润转正的最佳时机。事实也是如此。2020年,公司总收入为9.07亿元,2021年和2022年分别增加到21.09亿元和146.48亿元,复合年增长率达到301.9%。然而,从2020年到2022年,瑞浦兰钧归属于普通股东的净利润分别为-0.41亿元、-7.17亿元和-3.54亿元,在最繁荣的时候仍未能盈利。

对比同阶段头部的公司,2020年,中创新航实现盈利,2021年、净利润在2022年最繁荣的阶段也实现了快速增长。截至12月14日休市,中创新航市值324.33亿港元,估值比瑞浦兰钧低100亿港元左右。

越来越多的市场以低价生存

2023年以后,当新能源汽车销量增长疲软时,连头动力电池厂商也开始接受自身盈利能力和行业地位下降的现状,选择降价销售,保证市场份额,这也导致二三线动力电池厂商产品销量进一步打折,市场份额被挤压。今年前11个月,瑞浦兰军的市场份额下降了0.39个百分点。国轩高科技下降0.56%、新旺达下降0.32%,富能科技下降0.31%。

这也反映在瑞浦兰钧产能利用率大幅下降上。瑞浦兰钧产能利用率已从86.4%降至今年上半年49.4%。

在越来越多的市场中,瑞浦兰军采取低价策略抢占市场。电池产品价格下跌叠加产品销量增长放缓,毛利率也从2020年的12.2%降至4.1%。2019年至2021年,储能电池产品毛利率从负10.1%上升到负24.5%。截至今年上半年,储能电池产品毛利率有所提高,但仍未扭亏为负12%。

在前往万亿赛道的路上,瑞浦兰钧选择转让利润换取前十的市场份额,但利润之谜何时可以解决还有待调查。

因此,上市融资的主要资金用途仍用于产能扩张。根据瑞浦兰军的招股说明书,2025年,瑞浦兰军的电池产能将达到150GWh以上,这意味着瑞浦兰军的电池产能将在未来两年内提高300%以上,但在锂电池行业繁荣减弱的背景下,在大力扩张导致整体产能过剩的背景下,这种扩张的前景也应该打上问号。

虽然瑞浦兰军在动力电池领域有一定的市场份额,但与前几家制造商相比,差距仍然非常明显。从装机量、利润和收入等数据来看,瑞浦兰军只能被视为二线电池制造商。这种“大而不强”其状态,让人对其未来的发展前景充满怀疑。

在IPO之前,这家受到众多明星机构追捧的公司已经获得了85亿元的巨额融资。瑞浦兰军在香港证券交易所的上市市值预计将高达414.39亿港元至469.04亿港元。然而,令人困惑的是,在如此高的估值下,瑞浦兰军的盈利能力并没有显现出来,而是呈现出一种“融资越多,损失就越大”尴尬局面。

– END –

免责声明:本文基于上市公司的上市公司属性,努力客观公正,但不保证其准确性、完整性、及时性;本文中的信息或意见不构成任何投资建议,本文采取的行动不承担任何责任。

本文由微信官方账号美港探案(ID:MGresearch)原创写作,如需转载,请联系探员。

原创文章,作者:美港探案,如若转载,请注明出处:https://www.car-metaverse.com/202312/1622140050.html