文章:权衡财经iqhcj研究员 钱芬芳

编:许辉

广州儒兴科技有限公司(以下简称儒兴科技)计划于11月27日在深圳证券交易所主板上市,保荐人为中信证券。本次拟公开发行人民币普通股不得超过1.2亿股,发行股份比例不得超过发行后总股本的25%,不得低于发行后总股本的10%。公司拟投资15亿元用于高性能晶体硅太阳能电池浆产业化建设项目(一期项目)(6.232亿元)、研发中心建设项目(4.586亿元)和补充营运资金(4.182亿元)。

儒兴科技二代接班,发起人持股比例为0.8%,股息和财务管理金额远远超过补充流量;竞争加剧,毛利率下降。预计2023年收入增长将远远超过净利润增长;供应商集中,与铝粉最大供应商关系密切;应收账款和库存高,个人坏账超过4000万;披露产能与环评产能差异较大,新产能可能难以消化。

第二代接班,保荐机构持股比例为0.8%,分红和理财金额远远超过补流

儒兴有限公司成立于2000年7月,许显昌、金惠玲、梁伟泉共出资15万元,持股比例分别为40%、40%和20%。许显昌委托金惠玲持股。许显昌妻子金惠珍的妹妹是金惠玲。2000年7月,儒兴有限公司成立时,出于工商登记要求,许显昌委托金惠玲持有40%的股权,实际上由许显昌出资并享有股权。金惠玲实际上没有向儒兴有限公司投资,也没有股东的权利和义务。

2005年7月,儒兴有限公司注册资本由15万元增加至300万元,新注册资本由许显昌、金惠玲同比认购。在这次增资中,金惠玲认缴的出资实际上是由许显昌支付的,金惠玲实际上并没有向儒兴有限公司投资。增资后,金惠玲的股权仍由许显昌持有。由于资金有限,增资股东许显昌于2005年7月7日将增资285万元存入儒兴有限的银行账户,以便快速完成验资。儒兴有限公司于2005年7月8日归还上述285万元。2006年11月1日,许显昌将285万元归还儒兴有限公司。儒兴有限公司2021年12月整体股改。

儒兴科技近一年新增股东包括中信证券投资、格金三期、中山公用、创钰铭光、隐冠一号、红腾八号、宏盛投资、许坚。自然人股东新增股份的原因是公司原股东许显昌于2022年11月22日去世,其持有儒兴科技11084.45万股继承,许显昌配偶金惠珍放弃其共同财产份额和可继承份额,由女儿许珊和儿子许坚继承,根据金惠珍、许珊、许坚签署的《股权分配协议》,许珊获得7000股,684.45万股,许坚获得3股。股份400.00万股。继承前,徐坚未持有公司股份,徐珊持有公司1773.51万股;继承后,徐坚持有公司3.4万股,徐珊持有公司9.457.96万股。继承前,徐坚未持有公司股份,徐珊持有公司1773.51万股;继承后,徐坚持有公司3.4万股,徐珊持有公司9.457.96万股。因此,继承上述股份后,只有徐坚为公司增加了新的自然人股东。许坚是公司实际控制人许珊的哥哥,许坚委托许珊行使公司9.444%的股份表决权。

截至招股说明书签署之日,公司控股股东徐珊直接持有公司26.2721%的股份,并有权委托徐坚行使公司9.444%的股份表决权。该公司的实际控制人是徐珊。通过直接持有该公司26.2721%的股份,徐坚委托其行使该公司9.444%的股份表决权,并与夏国瑞和徐进保持一致的行动关系,共控制该公司50.4694%的股份表决权。《一致行动协议》规定,若未形成一致意见,则徐珊的意见为主。

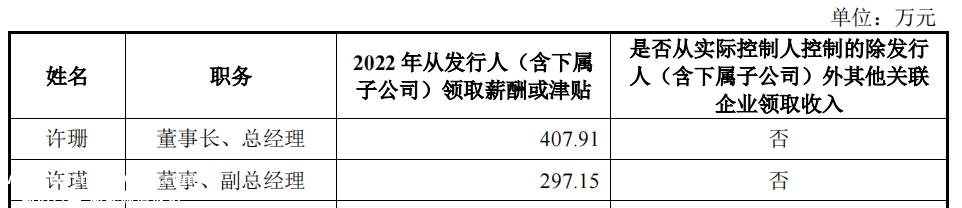

2022年,董事长、总经理徐珊从公司领取407.91万元的工资和津贴,2022年董事、副总经理徐瑾从公司领取297.15万元的工资和津贴。

截至招股说明书签署之日,中信证券投资直接持有公司28.00万股,占公司股份总数的0.8万%。美的风险投资管理有限公司是美的风险投资管理有限公司,佛山美的合伙人主要是美的风险投资管理有限公司及其关联公司的员工。

权衡金融iqhcj指出,报告期末,儒兴科技的交易性金融资产分别为1.855亿元、2.11亿元、0.00万元和6.5万元。公司利用短期闲置资金购买金融产品,有利于提高闲置资金的收益率。2020年和2021年,公司现金分红分别为7500万元和4亿元。公司计划用募集资金中的4.182亿元单独补充营运资金。

竞争加剧,毛利率下降,预计2023年收入增长将远远超过净利润增长

儒兴科技主要从事光伏电子浆料的研发、生产和销售;公司光伏电子浆产品覆盖晶硅太阳能电池银浆和铝浆,主要产品包括背面银浆和铝浆,主要用于光伏行业。2020年至2023年1-6月,公司营业收入分别为21.956亿元、27.286亿元、28.323亿元和18.083亿元,2021年和2022年营业收入分别为24.28%和3.8%;各期净利润分别为2.253亿元、2.233亿元、3.59亿元和1.986亿元。

公司的主要产品是晶硅太阳能电池银浆和铝浆。其中,银浆收入占72.07%、75.27%、72.32%和75.61%;铝浆收入比例波动。

公司2023年上半年经营活动产生的净现金流量为-2.464亿元,主要是由于销售增加形成的应收账款尚未收回。报告期内,公司在光伏浆料业务领域的销售金额和销售数量与同行业可比:

尽管该公司的新浆料出货迅速,但TOPCon银浆和HJT银浆在新银浆中的销售规模仍然很小,与同行业的可比公司相比存在一定的劣势;此外,TOPCon电池和HJT电池在新电池中不使用铝浆。未来,铝浆市场空间的下降将导致公司铝浆产品销量的下降。

报告期各期儒兴科技主营业务毛利率分别为22.76%、20.64%、20.45%和18.58%的主营业务毛利率呈下降趋势,其中银浆业务毛利率分别为13.08%、11.19%、9.99%和9.48%,银浆业务毛利率呈下降趋势,与同行业相比,银浆毛利率平均值为14.06%、11.32%、10.97%和11.09%;铝浆业务毛利率分别为47.75%、49.38%、铝浆业务毛利率水平波动47.76%和46.77%。

儒兴科技下游客户覆盖全球主要晶硅太阳能电池生产企业,如隆基绿能、通威、爱旭、天合光能、晶澳科技、晶科能源、阿特斯等。光伏产业是一个国家战略性的新兴产业。对光伏浆料的需求主要取决于下游光伏电池的生产规模和结构。在全球光伏产业长期发展的确定性下,对光伏浆料的需求增长也存在确定性。但随着下游光伏电池产能的不断扩大和技术更新迭代,下游市场的竞争日益激烈。光伏产业可能面临竞争性扩张带来的阶段性或结构性产能过剩的风险,从而给上游浆料企业的销售和业绩带来一定的压力。

公司光伏行业技术更新频繁,下游晶体硅太阳能电池制造商电池技术、生产工艺不同,决定光伏浆产品也需要不断更新升级以满足行业需求和发展,要求公司研发团队具有良好的前瞻性能力、快速响应能力和可持续发展能力。

供应商集中,与铝粉最大的供应商关系密切

银粉和铝粉是儒兴科技浆料产品所需的核心原料。银粉定价方法是在中国金属信息网等平台银点价格的基础上收取一定的加工费。铝粉定价方法是在南方储存华南铝锭价格的基础上收取一定的加工费。由于银和铝锭是工业原料,尤其是贵金属,受宏观经济和供需关系的影响较大,银粉和铝粉的市场价格波动较大,不可控。

报告期内,同一控制下合并口径前五大供应商的采购金额分别为13.834亿元、18.799亿元、19.648亿元和11.682亿元,分别占采购总额的84.27%、86.49%、84.88%和79.34%,供应商集中度高,采购内容主要是银粉和铝粉。

2023年1月至6月,儒兴科技向贸易商苏州隆达新能源科技有限公司购买银粉的比例增加;公司铝湖南金马铝业有限公司实际控制人刘海洋是粉末的最大供应商,与公司实际控制人徐山共同投资湖南荣兴科技发展有限公司。

2023年1月至6月,苏州龙达新能源科技有限公司是公司第三大供应商,公司购买的银粉金额为1.28亿元,占8.41%。苏州龙达新能源科技有限公司成立于2015年12月4日,注册资本2000万元。2020年社会保障缴费人数为0人,2021年和2022年社会保障缴费人数为1人。

中国证监会要求公司解释为什么银粉没有直接与制造商合作通过贸易商苏州龙达新能源技术有限公司购买;解释湖南金马铝业有限公司与公司的合作历史和过程,与公司的交易定价和结算政策的公平性;湖南荣兴科技发展有限公司的基本情况、成立背景和经营状况;刘海洋及其控制的企业、公司和公司的实际控制人是否有其他利益安排。

应收账款和存货双高,单项坏账超过4000万

报告期末,儒兴科技应收账款账面价值分别为8.695亿元、8.088亿元、7.58亿元和9.637亿元,占总资产的34.82%、27.65%、23.40%和27.20%。报告期末,公司应收账款坏账准备分别为1.105亿元、1.102亿元、9.367.49万元和9.26.13万元。

根据苏0115民初10078号文件(2016),客户中电(南京)光伏有限公司欠儒兴科技890.56万元及相应逾期付款损失。同样,儒兴科技起诉客户并强制执行的案件多达12起,包括尚德太阳能电力有限公司、江苏永江新能源科技有限公司、马鞍山其晨能源科技有限公司、无锡塔寨科技有限公司、协鑫集成科技有限公司、安徽银鑫新能源科技有限公司等。报告期末,公司单项计提坏账准备高达4435.93万元。

报告期内,公司应收账款周转率分别为2.54次、2.87次、3.20次和3.78次。应收账款周转率低于帝科股份、苏州固锝、聚和材料,主要是铝浆产品总账期大于银浆产品。

儒兴科技库存主要由库存商品、原材料、发货商品等组成。报告期末,公司存货账面价值分别为1.785亿元、1.935亿元、2.674亿元和2.636亿元。报告期末,公司计提存货降价准备金额分别为253.85万元、457.78万元、464.19万元和756.64万元。报告期内,公司存货周转率分别为9.01次/年、11.41次/年、9.57次/年和10.83次/年。

披露产能与环评产能差异较大,新产能可能难以消化

招股说明书显示,报告期内,儒兴科技银浆产能分别为580.80吨、686.40吨、767.36吨和425.04吨,产能利用率分别为90.93%、91.62%、公司银浆产能利用率保持稳定,92.18%和91.95%。铝浆产能分别为12、988.80吨、12、988.80吨、13、590.72吨和6、842.88吨,产能利用率81.71%、76.50%、82.25%和91.17%。

高性能晶体硅太阳能电池浆产业化建设项目(第一阶段项目)达到生产后,公司将增加晶体硅太阳能电池浆2500吨的生产能力。本项目以PERC电池背面银浆为主线,可切换生产PERC电池正面银浆和新型晶硅电池银浆。铺底营运资金13000元,214.69万元,占21.20%。

筹资项目R&D中心建设项目拟由公司实施,建设投资9718.02万元,占21.19%,R&D费用36.14.00万元,占78.81%。2022年10月9日,无锡儒兴申请了8000吨年产太阳能电池导电铝浆和1000吨银浆(技术改造扩建)项目的审批,2023年5月批准研发中心建设项目后于2023年6月6日获得锡行批准〔2023〕2023年7月至2023年12月,7055号许可。其中,公司现有产能描述为公司年产太阳能电池导电铝浆8000吨,银浆1000吨,与公司招股说明书披露的现有产能有很大差异。

因此,募集投资项目实施后,公司需要通过客户维护和开发、产品开发和营销等方式不断消化新的产能。如果后续行业需求低于预期,市场环境不利变化,或公司后续产品营销和市场发展未达到预期,可能导致募集资金投资项目新产能不能及时消化,达到预期收入风险,将对公司收入和业务业绩的提高产生不利影响。

2018年4月12日,在2018年第一季度广州市双随机抽查中,儒兴科技因有机废气喷淋塔内无水被责令改正。

在注册制度下,IPO企业应更加注重信函披露的质量,其业务指标是否能满足上市要求,后续的可持续业务状况,文本有限,权衡金融iqhcj不能逐一指出,本文仅为权衡金融iqhcj提醒利益相关者投资者应更加注意企业风险,不作全面参考。

原创文章,作者:权衡财经,如若转载,请注明出处:https://www.car-metaverse.com/202312/0814138544.html