这是新能源爆炸的第773篇原创文章。本文仅记录了“新能源爆炸”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

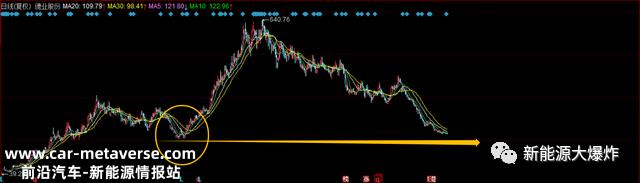

今年新能源板块真的很惨。转眼间,德业股份从最高点下跌了70%。关键已经到了这波下跌的极限位置。

之前很多朋友问德业最多会回调到哪里。综合基本面和技术水平,leo认为最极端的市值接近300亿,大概是2022年4月开始的时候,做一个双底。我以为很难到达。没想到这个极端的位置这么快就到了,离这个极端的回调位置只有10%左右。

为什么德业跌得这么惨?

主要原因自然是板块因素。在过去的两年里,只要是新能源行业的企业,趋势就不会好看。70%的高点回调是细分领导者的标准配置,许多纯粹的概念炒作者甚至来回走动。

其次,行业的基本面确实发生了一些变化。逆变器和家庭存储都有下游需求放缓,甚至中短期产能过剩和行业竞争加剧,这也引起了市场对行业的恐慌和魅力。

然后是德国本身的问题。除了南美市场、巴西等一些市场的去库存压力外,最大的影响是年中曝光的德国微逆机欺诈事件,对公司的品牌、售后成本和库存减值都有很大的影响。

此外,公司利用中期报告的积极对冲这一负面新闻“小聪明”操作也失去了一波好感,最终影响了资本市场的走势。

然而,就像之前东风汽车骨折时的在线评论一样,20万C6都是缺点,但10万C6都是优点,应用有点相似,数千亿德国股票都是问题,但300亿德国股票都是优势。虽然资本市场的观点实际上是相反的,但突破1000亿的德国行业可以看到1万亿,300亿的德国行业也可以看到100亿,反映在趋势是一次又一次的下降。

但是事实上,德业绝对没有市场看到的那么悲观,在当前地区明显被市场过度扼杀。

2023年德业股份中报简分析

上半年,公司收入48.94亿元,同比增长106.21%;归母净利12.64亿,同比增长180.5%;扣除13.87亿净利润,同比增长215.67%。具体到Q2,公司收入28.09亿,同比增长83.34% ,环比增长34.74%;归母净利润6.75亿,同比增长11.81% ,环比增长14.60%;扣除净利润8.62亿元,同比增长170.17%,环比增长64.37% 。

总体而言,它仍处于快速增长阶段。特别是今年,市场担心家庭储蓄行业严重过剩,一些同行也交出了惨淡的业绩。毫无疑问,德业的业绩足够辉煌。

但与之前公司的中期业绩预测相比,收入和增长率都低于之前业绩预测的下限,这也是其走势低迷的重要原因之一。

但客观地说,报纸业绩低于之前的业绩预测,主要受德国继电器欺诈事件的影响,欺诈事件爆发后,不可避免地产生一些退货和售后成本,这些退货主要集中在Q2销售,对业绩产生了真正的影响。

退货产品冲销收入1.2亿元,售后费用5000多万元,存货降价3000万元,对净利润总额1.24亿元。如果没有这个问题,上半年的净利润是13.88亿元,超过了之前预测的上限。

德国的欺诈事件应该给公司一个灵感:聪明不能玩,为了公司的长期发展,或诚实地做诚实的管理。

在收入分布方面,逆变器收入31.4亿,同比增长173.24%,占64.41%,同比增长15.5个百分点,其中微逆2.25亿,同比增长7.01%,低于预期,但主要受Q2德国微逆造假事件影响;组串4亿,同比增长26.61%;储能25亿,占80%,同比增长305.92%,储能业务仍处于快速爆发阶段。

储能电池4.38亿,占8.98%;除湿机3.44亿,同比增长23.12%,占7.06%,同比下降4.84个百分点;换热器9.05亿,同比基本持平,占18.56%,同比下降19.8个百分点。

在毛利率方面,上半年总毛利率为41.74%,同比增长14.1个百分点,其中热交换器为10.1%,同比下降0.94个百分点,主要是单价下调,利润率进一步压缩,环比下降2.12pct;除湿机33.43%,同比增加17.16pct,主要是销量增加,单位成本降低 降低采购成本 汇率影响,9pct环比增加;逆变器54.21%,同比增加13.84pct,主要是人民币贬值 储能比例增加 继续推进降本工作,环比增长1.24pct。

显然,公司的增长仍然来自光存储业务,也是最赚钱的业务。事实上,还有一个问题:市场担心光存储行业的竞争加剧,过去行业的竞争确实加剧了,但为什么行业内的公司仍然保持良好的毛利率呢?

是行业内的竞争格局没有大家想象的那么难以忍受,还是还有其他原因?这是一个值得思考的问题。

03德行没那么不堪忍受

这个问题今天还没有开始,但对于企业来说,新能源爆炸的一贯观点是,对于那些已经证明自己的领先企业,他们知道如何参与市场竞争,而不是投资者或市场观察者。

德业也是如此。从一家小型注塑件制造商开始,到后面的热交换器、除湿器、光存储行业,再到反击,他们无法更清楚如何参与行业竞争。

在不断迭代保持公司在微逆领域的优势的同时,公司也在加大对大型存储行业的扩张力度。目前,公司微逆合作伙伴推出了30kw-数百kw系统解决方案,推出了全天候室内外产品解决方案,与现有客户共同开发;此外,我们还在积极开发新渠道,充分发挥逆变器与主流大型存储经销商系统集成的差异化优势。虽然业绩尚未贡献,但随着后续产品在渠道端的验证和渠道的开放,该业务的增长潜力也值得期待。

特别是过去的大型储存业务一旦取得突破,除了享受国外大型储存市场的发展外,还可以参与国内大型储存业务的竞争。

退一万步,看看公司目前发展最快的家庭存储业务。虽然市场担忧确实出现了一些地区的中短期去库存阶段,但在全球范围内,家庭存储市场仍有足够的发展空间,成为行业领先的德国仍有足够的增长空间。

最重要的是,300亿出头的德行真的不贵。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202310/2419129022.html