作者:文雨,编辑:小市妹妹

恩捷股份有限公司董事长李晓明在监视居住结束仅几个月后再次被推到风口浪尖。

【不合理收购】

9月30日,恩杰股份突然收到深圳证券交易所发出的关注函,要求其解释是否损害中小股东利益。

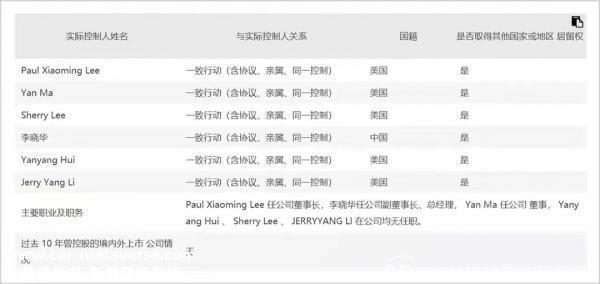

两天前,恩杰股份发布了《关于收购控股子公司少数股权及关联交易的公告》,宣布计划从Yan获得26.13亿元现金 Ma女士、Alex Cheng先生收购了上海恩捷4.78%的股份(注意,Yan Ma女士是实际控制人李晓明家族的成员)。

从上市公司的角度来看,无论从哪个角度来看,这次收购都很难说。

首先,恩杰股份目前持有上海恩杰95.22%的股份,对上海恩杰有绝对控制权。剩下的5%股份不多也不少。此外,上市公司目前正处于产能扩张期,需要资金。此时收购这部分资产是不明智的。

截至2023年6月30日,恩捷股份短期贷款70.96亿元,流动负债110.41亿元,公司货币资金余额仅65.01亿元。

其次,交易价格不可思议。根据公告,本次交易以2023年4月30日为评估基准日,采用收益法进行评估。股东全部权益评估值为547亿元,增值率高达371.58%,无绩效承诺和补偿。

众所周知,如果目标资产前景广阔,未来盈利能力强,高溢价率是可以接受的,但上海恩杰的锂电池隔膜轨道显然不再有这样的潜力。

据山西证券估计,2023年H1,锂膜平均价格已从2022年2.25元/平方米降至2.09元/平方米,单平净利润从0.83元/平方米降至0.61元/平方米。对此,恩捷股份今年上半年的业绩得到了体现。2023H1,公司收入55.68亿元,同比下降3.27%,归母净利润14.05亿元,同比下降30.45%。

向前看,恐怕压力会越来越大。

根据中国电池工业研究院之前的预测,2025年全球电力电池需求将达到1268.4GWh。根据恩捷股份此前披露的1GW相应隔膜需求约1500万平方米,2025年动力电池隔膜需求约190亿平方米。而高工业研究院(GGII)据统计,到2025年,我国锂电池隔膜出货量预计将达到330亿平方米。

换句话说,锂电池隔膜行业存在严重的产能过剩风险。

在此基础上,锂电池产业链的估值水平已经全线回调,恩杰股份目前的总市值只有578亿,不到2021年巅峰时期的五分之一。在这种情况下,子公司上海恩杰溢价估值547亿显然是不合理的。

事件发生后,一些投资者指出,实际控制人的家庭变相减持,忽视了上市公司的利益。虽然这种观点有一定的主观性,但基于实际控制人过去的一些做法,人们不得不多思考。

【有争议的套现】

1989年,30岁的李晓明有机会去美国深造。在那个出国热的时代,这几乎是所有知识青年的共同梦想,李晓明自然不会放手。不久,他的弟弟李晓华也来到了美国。

与兄弟作战,与父子兵作战,生活在国外的李兄弟牢牢地绑在一起,在海洋的另一边赚到了他们生命中的第一桶金子,因此美丽的力量成为了他们向往的目的地。今天,除了他的兄弟李晓华,李晓明的家人大多数成员都是美国国籍。

人是美国人,但钱是在中国发的。

1996年,李晓明的兄弟们回到中国,在云南开始了香烟标签和BOPP薄膜业务。云南是烟草的重要场所,李晓明有回国的背景。此外,当时国内经济环境全面改善。可以说,时间、地点和人都有。

在烟标生意上,李晓明并没有少赚钱,但真正把他推向人生巅峰的是锂电隔膜。

根据微孔成孔机制,隔膜分为干法和湿法。简单来说,前者投资小,安全性高,后者投资大,但能带来更高的能量密度。

2016年以前,国内动力电池主要追求安全性和使用寿命,因此磷酸铁锂压力为三元锂。在上游,干式隔膜是主流,约占市场的70%。当时,龙头企业主要生产星源材料、中科技、河南宜腾、沧州明珠等干式隔膜。

为了摆脱烟草标签行业发展空间狭窄的束缚,李晓明很久以前就推动了公司锂隔膜的转型,但公司从一开始就押注了湿法路线,因此不成功,长期亏损。

2016年,国内新能源汽车补贴政策进行了重大调整,电池能量密度纳入评估标准,补贴程度参照范围。到目前为止,动力电池的发展只是能量密度,三元锂开始杀死磷酸铁锂。在上游,湿隔膜也对干隔膜发起了绝地反击,2017年上海恩杰突然获得第一名。

随之而来的是一场惊人的财富创造运动。

2015年,恩捷股份的隔膜产能仅为0.47亿平方米,但到2021年,这一数据飙升至50亿平方米,期间增长了100倍。2016年上市之初,恩捷股份的收入还不到12亿,净利润也只有1.65亿,而到2021年,这一数据分别变成了80亿和28.8亿。发行第一天,恩捷股份总市值仅为45亿,而到2021年,市值最高达2800多亿,5年内飙升60倍。

李晓明家族的个人财富也突然上升。在2023年胡润全球富豪榜中,李晓明身价仍高达380亿元,弟弟李晓华身价280亿元,共计660亿元。两兄弟仍在云南富豪榜前两名。

在过去的几年里,恩捷股份通过再融资在资本市场上不断推动公司扩大再生产。自2020年以来,该公司已筹集了三次资金,总金额高达141亿元。

不讲究的是,实控人对外吹冲锋号,对内却打起了退堂鼓。

据钛媒体报道,从2019年底到2022年,李晓明家族共减持了四轮股份。最近一次发生在去年上半年,总共减持了2200万股。根据当时的市场价格,总金额约为40亿元。再加上前三轮套现的20亿元,李晓明家族在不到三年的时间里套现的力度确实不小。

自今年年初以来,恩杰股份已两次实施回购,但回购金额分别不超过1.5亿元和5亿元,与实际控制人的减持金额相比,这笔钱很小。

恩杰目前面临着一些挑战,无论是行业市场环境还是资本市场表现。作为大股东和管理层,上市公司的利益应该放在首位,而不是自己做小算盘。为了赢得投资者的心,我们需要表现出更多的真诚。

免责声明

本文涉及上市公司的内容,作者根据上市公司的法律义务(包括但不限于临时公告、定期报告和官方互动平台)进行个人分析和判断;本文的信息或意见不构成任何投资或其他商业建议,市场价值观察不对本文所产生的任何行动承担任何责任。

——END——

原创文章,作者:市值观察,如若转载,请注明出处:https://www.car-metaverse.com/202310/1110126393.html