这是新能源爆炸的第716篇原创文章。本文仅记录了“新能源爆炸”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

两天前,新能源爆炸分析了碳酸锂期货在广州上市的意义,认为这是中国锂电池行业的里程碑之一,中国将逐步掌握碳酸锂定价权,碳酸锂期货,锂电池产业链中游最受益,今天借此机会跟踪锂电池中游,今天看到氟。

01氟多2023年中报业绩简介

7 月 13 日,公司发布 2023 年半年业绩预测:预计上半年归母净利润实现 2.5-2.8 亿元,同比下降 80.0%-82.2%;预计扣除后返回母净利润 2.08-2.38 亿元,同比下降 82.8%-85.0%。

具体到Q2单季度,预计归母净利润将达到1.4-1.7亿元,同比下降 76.7%-80.8%,环比增长 28.0%-55.3%。

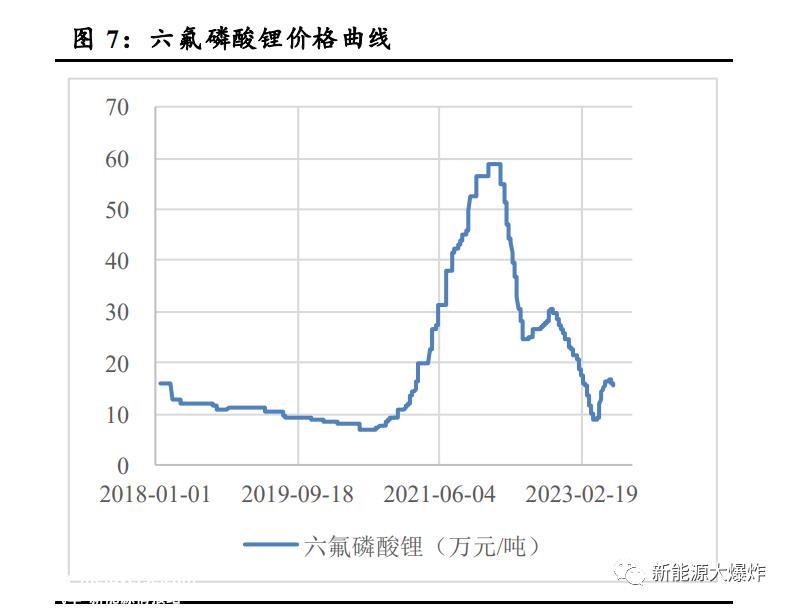

归母净利润的大幅下降自然是由于上半年碳酸锂价格同比大幅下跌,导致六氟磷酸锂价格同比大幅下跌。

自2022年初最高60万吨以来,六氟磷酸锂价格一路下跌。进入2023年后,随着碳酸锂的暴跌,它继续大幅跳水。到2023年4月中下旬,一度跌至每吨8万元以下,跌幅超过85%,甚至跌破了许多中小企业的成本价。

上半年多氟多的表现不会好看,这是很正常的事情。

除了今年六氟磷酸锂的价格暴跌外,这也是由于其在产业链中游的地位。上游是碳酸锂等锂盐巨头。公司没有权利谈判资源优势。下游是电解质或电池巨头,不能轻易将成本压力转移给他们。

这在Q2单季度的表现非常明显。事实上,Q2 六氟磷酸锂价格触底反弹约65.3%,尤其是5月和6月,六氟磷酸锂价格环比上涨41.2%、 29.9%。但从多氟多Q2的表现来看,同比下降与Q1相似,环比Q1 增长 28.0%-55.3%,取41.6%的中位数,也没有六氟Q2那么高。

这在两天前关于碳酸锂期货的文章中非常清楚。锂电池中下游的定价模式通常采用当月或下月的价格计算,即M月(当月)和M-1月(上月)。当价格呈上升趋势时,下游价格倾向于使用M-1月进行定价。相反,当市场处于下行周期时,M月价格倾向于作为参考基准。

最终的结果是,即使你是六氟磷酸锂的领先企业,多氟化物的性能也不能完全真正反映产业链的价格变化,这受到锂电池产业链中游的限制,也不能由多氟化物自己决定。

随着碳酸锂期货的上市,在期货套期保值工具的帮助下,产业链中游可以在一定程度上避免上游原材料涨跌给公司带来的经营压力。

但在所有六氟磷酸锂企业乃至整个锂电池产业链面前,中短期产能过剩问题更加严重。

02行业中短期产能过剩

据EVTank统计,截至2022年底,我国六氟磷酸锂产业实际产能已达21万吨,根据在建产能和建设进度,到2023年底,全行业实际产能将达到37.9万吨,

据规划产能统计,到2024年和2025年,全行业名义总产能将分别达到71.3万吨和114.1万吨。

但根据未来两三年全球动力电池的需求量,到2025年,六氟磷酸锂的需求量约为30万吨。

也就是说,如果按照之前六氟磷酸锂行业的产能扩大,到2025年,六氟产能将严重过剩!

考虑到价格从去年开始大幅下跌,尤其是今年,产能过剩的压力越来越大,一些计划产能可能会被取消,到2025年,实际产能肯定不如之前规划的114万吨。

然而,即使只有计划生产能力的一半,即约70万吨,对生产能力的需求也相对严重,除非在未来几年,包括新能源汽车和光学存储在内的新能源发展加快,带来更多的新市场。

否则,该行业仍将面临产能过剩的压力,不仅六氟磷酸锂不能再享受暴利,而且该行业也将面临严重的重组和淘汰。

幸运的是,随着新能源产业的魅力,六氟磷酸锂回归工业产品属性,规模和增长将成为竞争的关键。谁能有更大的生产和销售规模,谁的成本控制能力更强,谁就有更多的竞争优势,最终获胜的可能性更大。

对于像多氟多这样的六氟磷酸锂龙头企业来说,显然更有优势。

继续巩固03的领先地位

截至2022 年底,公司拥有 5.5 1万吨/年六氟磷酸锂产能,同时在建 4 万吨/ 年产能项目。同时拥有新型锂盐LiFSI(双氟磺酰亚胺锂)产能 1600 吨/年,并计划建设1吨/年 万吨/年生产线预计23H2 部分产能将落地。

公司还对钠电池的技术路线进行了布局和规划 5000 吨/年正极材料生产线 2000 预计吨/年负极材料生产线 2024 公司年度正极材料产能将达到 7000 负极材料的产能将达到吨/年 2000 吨/年。

在半导体材料方面,目前具有电子氢氟酸产能 50000 电子级硅烷产能为4万吨/年 吨/年。根据公司规划,2025年 年,公司电子硅烷等干电子化学品的生产能力将达到 1 电子级氢氟酸和电子级多酸等湿电子化学品的产能将达到1万吨/年 30 万吨/年。

新能源电池的布局也在不断推进。目前,公司拥有7.5GWh/年锂电池产能和1GWh/年钠电池产能,计划在建5GWh/ 新能源电池年产能。

随着规划产能的逐步实施,公司在行业内的市场份额有望进一步提高,特别是六氟磷酸锂和LiFSI领域的市场份额有望继续提高,巩固了公司在氟化工领域的优势。

可以说,公司的长期业绩增长不需要太担心, 唯一不确定的是市场愿意给公司估值多少倍,但行业仍处于快速爆发阶段。就公司目前的行业地位和产能布局而言,200亿元以上并不贵!

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202308/1422113359.html