前言:

在过去的两年里,国内储能市场的火爆程度有目共睹,但2023年的一个新变化是工商储能火爆。

今年的工商储能市场规模还不到50亿元,与潜在的5-6万亿元市场空间相比才刚刚起步。

作者 | 方文三

图片来源 | 网 络

许多地方电力供需紧张,补贴政策频繁发生

根据电规总院预测,2023年全国将有6个省供需紧张,17个省供需紧张。

自2022年以来,工商储能直接补贴政策频发,成为地方争取项目投资和产业落地的重要手段之一。

在工商储能补贴政策方面,到目前为止,全国各地正在实施的储能补贴政策主要集中在用户侧,注重与分布式光伏的结合,当地投资产业需求相对较强。

具体来说,补贴方式主要是容量补贴、放电补贴和投资补贴,补贴方向主要与分布式光伏相结合。

其中,浙江、江苏、四川、安徽、广东等地政策出台最为密集,浙江龙港、北京、重庆铜梁区等地方政策支持力度较大。

峰谷电价促进了工商储能的发展

在考虑工商储能投资的经济性时,需要比较峰谷价差和储能成本,即LCOE。

当峰谷价差超过储能LCOE时,储能投资变得更加经济。

在具体情况下,每天充放电的储能LCOE约为0.63元/kWh。

因此,当峰谷电价差大于储能LCOE时,工商储能的投资是经济的。

2023年,电网代理购电价格的峰谷价差呈现明显上升趋势,这意味着工商储能应用的市场前景越来越广阔。

工商用户利用独立储能在电价谷充电,在高峰时段放电供自己使用。通过削峰填谷节约平均用电成本,预计工商储能需求将增加。

工商储能的商业模式和盈利模式

①工商用户自行安装储能设备,用户自行承担初始投资成本和年度设备维护成本。

②能源服务企业协助用户安装储能。能源服务企业投资建设储能资产,负责运维。工商用户可以向能源服务企业支付用电成本,享受折扣用电收入。

目前,第二种模式广泛应用于我国工商储。

国内工商储能运行模式主要分为两种:

①工商用户自行购买储能设备,获得控股价的利益,但需承担初始投资和设备维护费用。

②能源服务企业投资建设储能资产,负责运维,与行业用户分享收入。这两种模式都是基于资产持有人的差异和市场选择。

目前,工商储备最基本的盈利渠道是利用电价差进行峰谷套利。根据行业经验,当峰谷价差至少超过0.7元/kWh时,IRR可能超过7%,工商储备可能盈利。

2023年,一个令人欣慰的变化是,全国峰谷价差超过0.7元/kWh的省市越来越多,从2022年10月的9个增加到2023年2月的11个。

当有两个高峰时段时,工商储能系统可以在谷时/平时充电,分别在两个高峰时段放电,实现每天两充两放,从而提高储能系统的利用率,缩短成本回收周期。

工商储能是真正的市场化轨道

工商储能是用户侧分布式储能系统的典型应用。

其特点是靠近分布式光伏电源端和负载中心。

目前,在工商储能经济性强的浙江省,至少有30家投资者投资了大量的工商储能项目,资金来自私募股权和银行资本配置。

继6月30日之后,工商储能系统供应商星光微网完成了近1亿元的天使轮融资;海晨储能、工商模块化储能企业亿兰科、工商储能系统一体化公司时代星云等专注于储能电池的企业完成了融资。

目前,国内光伏项目背后的主要投资和持有人实际上是国有中央企业和金融机构,在国内市场持有约80%的光伏资产。

但目前,中央企业和金融机构正在大力投资7-10年的光伏项目,对3-4年的工商储能项目充满疑虑。

这种似乎违反经济规律的现象表明,工商储能的最大症结不是经济,而是其他更关键的因素。

自今年以来,影响工商储能经济的两个重要因素正在悄然发生变化。

一是碳酸锂价格下跌,直接影响储能电池的成本,从而影响整个储能系统的初始建设成本。

二是今年国内多个省份峰谷电价差的持续扩大。

侧储能是真正的商业市场,是由用户决定的市场。储能的真正决战仍然存在在工商用户方面,工商用户赢得了世界。

从早期投资的角度来看,它是最有价值的

发电侧:储能不能在现阶段和短期内带来经济效益。

电网侧:市场容量低于发电侧或用电侧,但利润可观。

用户侧:储能市场参与者:合同能源管理模式已形成四方合作(EMC),投资者享有8-15%的年化回报率,7-8年的回报率。

从短期来看,从VC的角度来看,工商储能最具投资价值,这是有前提的。这并不意味着发电侧和电网侧没有价值,而且它们都有自己的巨大价值。

市场处于早期阶段,竞争格局分散

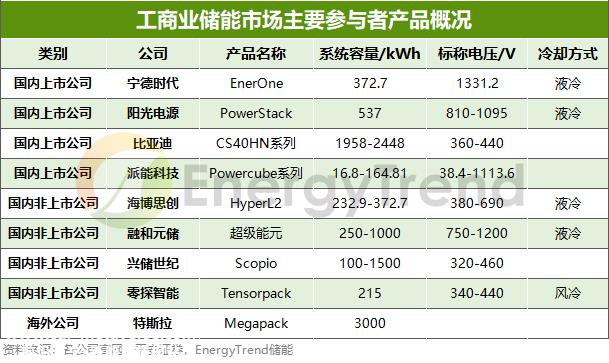

①龙头企业横向扩张:宁德时代、阳光电源、派能科技、海博思创等龙头企业为中小型工商用户推出储能机柜,单体容量数百千瓦时。

上述企业拥有大型储存和/或家庭储存系统的拳头产品,横向扩展工商产品,丰富产品线。

②中小企业卡工商储能轨道:中小企业推出具有液冷、集成度高、智能化等特点的工商储能产品,进入工商储能市场。

总体而言,工商储能市场处于早期阶段,参与者多,竞争格局分散,产品尚未标准化。

市场空间巨大,储能对电力系统的需求增加

工商储能的发展现状是需求高增长。预计到2025年,新装机容量将达到430GW,工商容量将达到66GW左右,功率将达到1178%左右。

到2030年,为了实现35%的绿色能源供应,电力系统需要大量的调节资源。储能在很大程度上调节了电力系统。

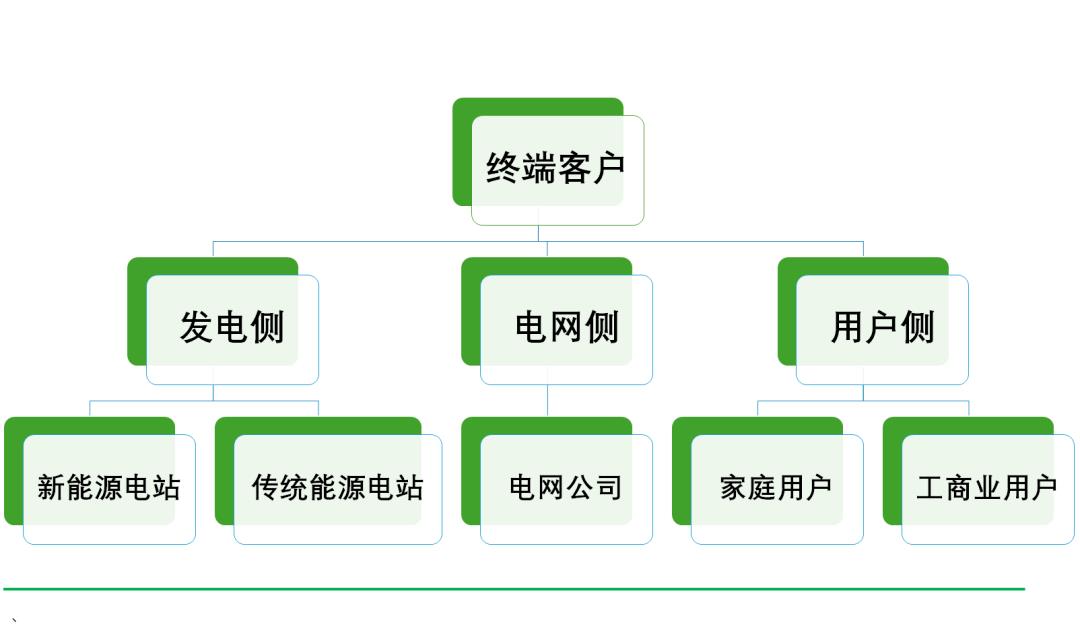

参与工商储能的方式包括用户侧、电网侧、储能建设单位和相关设备生产单位。

参与者的收入来源包括用户节约电费、需求侧响应奖励和参与电力现货市场交易。

丰富的商业利益渠道将极大地促进商业模式的加速形成。

各省市也在探索相应的模式和政策,国家也在加大对储能和新电厂建设的刺激力度。

预计2025年以后,工商储能市场将逐步形成稳定的竞争格局。

结尾:

预计2025年将是储能市场的巅峰,2030年将进入相对稳定的状态。

就像光伏市场一样,它经历了5到6年的发展,从爆发期到稳定期再到上升期,储能市场也将经历类似的发展过程。

部分资料参考:专家说储能:“一边融资,一边拿单,工商储能爆炸?”,36碳:“工商储能第一年,真火还是虚火?”

原创文章,作者:Ai芯天下,如若转载,请注明出处:https://www.car-metaverse.com/202307/1718103086.html