普通人总是想致富,复制马斯克、比尔·盖茨或电影《华尔街之狼》中的情节。因此,股票、基金、比特币和房地产投机依次火爆。因此,即使人民币和美元最近涨跌了一段时间,比特币圈也一直在上涨。

2023年,经常被猜测崩溃的比特币圈又回暖了。1月份,加密货币连续上涨11天以上,价格一度超过2.1万美元。4月份,货币圈总市值开年后上涨55%。虽然仍低于2021年11月的高点80%以上,但随着比特币突破3万美元的心理阈值,许多人的“致富”欲望再次激起。

随着马斯克之前的“比特币可以购买特斯拉”放弃,现阶段比特币圈的事情与汽车没有特别直接的关系。然而,与传统货币不同,当世界上几个主要经济实体/国家的货币汇率波动时,日常生活消费受到影响。汽车在大宗消费中仅次于住房水平,自然无法逃脱。

从更小的角度来看,它可能会影响明年计划换车时换什么,因为汽车可能会涨价或明确减少配置;更大的是,宝沃可能会随时杀死一家汽车公司。宝沃刚刚在中国第二次关闭,1961年首次关闭,是因为主要出口的商业模式受汇率影响很大。与此同时,不莱梅政府最初承诺的贷款直接停止,资本链断裂并退出市场。

说实话,会让整个汽车行业的发展转向。以韩国为例。如果韩元迅速贬值,其目前优势的制造业出口将不得不面对向低成本国家的转移,那么2022年刚刚赢得的世界第三大汽车公司就很难继续下去。因为买的原材料比较贵,自己出口卖的贬值。

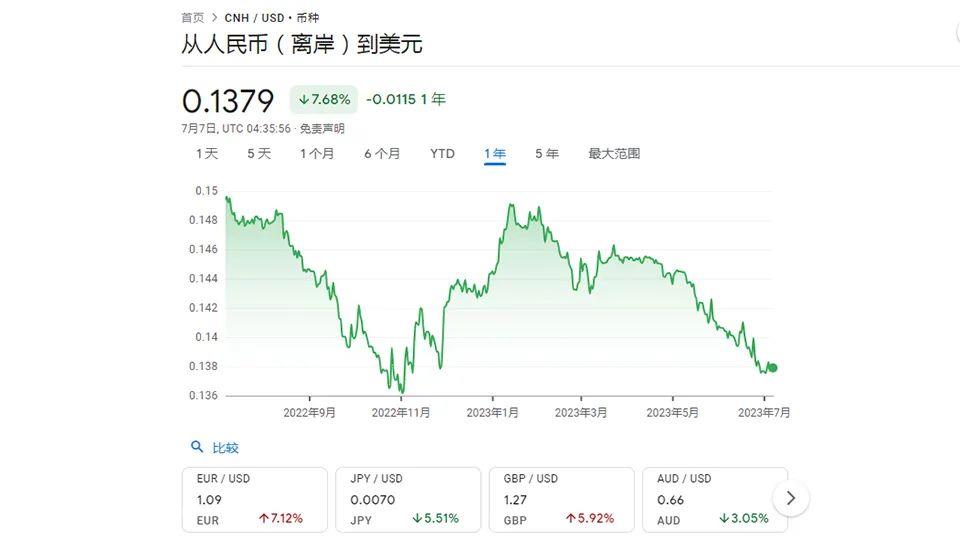

人民币汇率涨跌,进口车涨价,油车不变?

2023年,人民币汇率正在经历新一轮的起伏。

2月,兑美元贬值,有效汇率未贬值;

5月,人民币兑美元中间价在今年内首次突破7;

6月,人民币兑美元汇率中间价分别跌破7.1/7.2;

根据投资研究平台格隆汇的数据,今年节后至7月,人民币贬值7.7%。

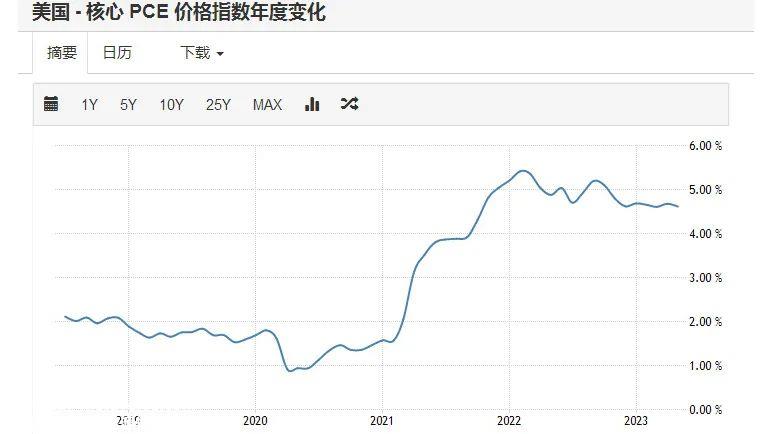

然而,就在7月初,外汇管理局和央行正在调动新的高层人员,预计新政策将很快出台。本轮人民币贬值的核心原因与人民币/美元的利率差异越来越大有关。

美国通货膨胀,美联储多次加息,中国刺激经济增长,货币宽松降息。

货币汇率将对汽车消费产生影响,这将是一个渐进的过程。从目前的表现来看,后续对购车价格是否会上涨的预期,分为进口车、国产燃油车、新能源车三层。

最直接的影响无疑是进口汽车,发展趋势,价格上涨的可能性很大。

第一个原因是发展环境的变化。根据乘客联合会的数据,2023年1月至5月,中国进口汽车销量创下10年来历史新低,累计28万辆,同比下降28%。进口量下降的主要原因是非超豪华/豪华车型的进口量下降。原因也很简单。商业追求尽可能高的利润。普通进口汽车的低利润性能使业务难以维持。

大规模退市,斯巴鲁中国宣布独立,曾经需要涨价3万的雷克萨斯ES,现在在华南销量最稳定的地区打折6万元。官方进口渠道的参与者要么保证资金流动性,要么改变经营模式,保持活力。与此同时,平行进口渠道也面临着压力。人民币兑美元贬值,进口汽车从海外购买的购买成本上升。目前,为了确保利润,一些中小型汽车经销商已经开始计划提高进口汽车的销售价格,否则他们不赚钱,资本链断裂,欠债。

7月初,吉普牧马人在中国最高下降了7万元,主要受人民币汇率变化的影响。3月份,它正式上涨了1万元,现在又降价了,这基本上是资本链的保证行为。

与进口汽车相比,国内燃料汽车面临着更好的局面,主要原因是经过近10年的主要汽车公司,零部件供应商在中国不断布局,以实现成本利润最大化,甚至豪华品牌国内车型,其对进口零部件的依赖已降至认知水平较低。

以华晨宝马为例,其新工厂于2013年开工建设,包括铸造/缸体加工/曲轴加工/缸盖加工。目前,华晨宝马的大部分发动机已经改变了N20时代曲轴和缸盖缸体高度依赖进口的局面,ZF变速箱也在上海嘉定登陆了几年。几个国内奢侈品牌在这方面有着相同的想法。虽然零部件的本地化率没有明确的国家标准要求,但为了利润和本地化,他们的深度培育是好的。2016年,北京奔驰第二家发动机厂开始扩建,奥迪在江苏昆山建立了亚洲第二家发动机厂。

豪华品牌国产车和民用合资车型都是如此。在1994年设定的国产化要求中,40%是国产零部件配套率的起步线。目前,在商用车领域,除了少数油电混合动力核心部件外,中低档乘用车的配套率实际上接近100%。

对普通民用国产燃油车来说,是不能上涨,不敢上涨,三大市场现状决定了其趋势。首先,燃料汽车的竞争力被新能源汽车侵蚀,价格无法上涨,利润无法上升;其次,燃料汽车市场的竞争足够充分,加上新能源汽车销售的竞争和分割,主要汽车公司几乎同时停止了下一代内燃机的推广,燃料汽车市场难以出现非凡的产品,因此价格性能透明稳定;

第三,最重要的是,经过几十年的市场发展和中国作为世界工厂的定位,燃油汽车的本地化率已经达到了一定的高水平,因此对美元汇率波动的对冲并不大。

汇率涨跌也阻挡不了新能源汽车继续降价?

至于新能源汽车的价格趋势,目前,这取决于中国供应链和下游渠道对资本的饥饿,主线是降价。7月6日,一汽-大众给出了自己的纯电动ID.新一轮的冰点价格调整到19.59万元的ID价格.6 CROZZ PURE ,实际降幅已接近9万元,为8.7万元。

因为大部分车企都想在目前的转型初期抢蛋糕,让自己的名气出现在现在/未来准备换新能源车的消费者名单中,而不是根本记不住。

目前有太多这样的例子。比亚迪的冠军版是“储备这么多年,从最低成本算定价”的理念,更多的企业是“赚钱少甚至亏钱”的理念。比如五菱宏光MINIEV声量曾经爆炸,经销商爆出卖车店扣除杂费后利润只有100元左右。比如2020年,上汽通用五菱手持44.3万正积分,当时积分价格为300-500元。

现在新能源的积分价格已经下降了,五菱的利润和欲望也下降了。与五菱相比,许多品牌的思维更具土豪劣绅。例如,今年市场上出现了许多新产品,如长安深蓝、哈弗和吉利银河。PHEV紧凑型SUV的价格已降至14万以内。

随意打开更大的汽车网站,将这些新车与其品牌基本相同价格/技术水平的车型进行比较,可以发现新能源新车的整体配置更高,电池更大,电动驱动更多,电机更多,但价格不会上涨,甚至会下降。

在成本悖论的背后,这些巨头在竞争中开始了一场消费战。他们自己的商业模式可以支持竞争,支持后续成本缓慢稀释,但这甚至是合资汽车/二线品牌之间的差距挑战。

然而,挑战仍然存在,因为尽管核心部件供应的压力正在迅速增长,但它仍然面临着颈部卡住等挑战。

2021年,新华社转载了相关媒体对中国新能源汽车供应链关键技术的调查文章,指出了高端芯片、高速轴承、高端材料、智能汽车操作系统、驱动电机系统等新能源汽车关键部件的风险和挑战。

回顾两年后的今天,这份名单的数量越来越少。

智能汽车操作系统,吉利旗下亿咖通 魅族Flymeauto,比亚迪Di-Link,魏小理的自我研究是反击的结果。高速轴承和驱动电机系统的进展也相对到位。在外资与中国企业捆绑寻求降低成本的阶段。在高端传感器方面,大疆、和赛科技、速腾聚创已将外资汽车企业作为一支军队,是激光雷达等领域护城河的高性价比解决方案。

至于几个难点,还在于材料和芯片的高端芯片。目前,Orinx和8155暂时被排除在美国对中国的限制之外。中国企业的解决方案更多的是制造非先进的工艺芯片,通过优化架构和软件来实现更高的计算效果;材料是一个不容易提及的话题,在欧洲、美国、日本和韩国都有发言权。例如,虽然半固态电池在中国有优势,但全固态和氢燃料电池在日本有优势。

预计新能源汽车价格不会上涨的原因是动力电池看东亚,东亚看中国的情况进一步稳定。出货量、装机量、成本、密度、半固态电池落地等领域的先发优势分别掌握在宁德时代、比亚迪授权、蔚来蓝等企业手中。就像苹果链在中国成熟,直接带动中国智能手机产业起飞一样,特斯拉的国产化率超过95%(2022年的数据),已经意味着中国企业在新能源汽车供应链上的成熟。

汇率涨跌最难的是中国汽车公司出海?

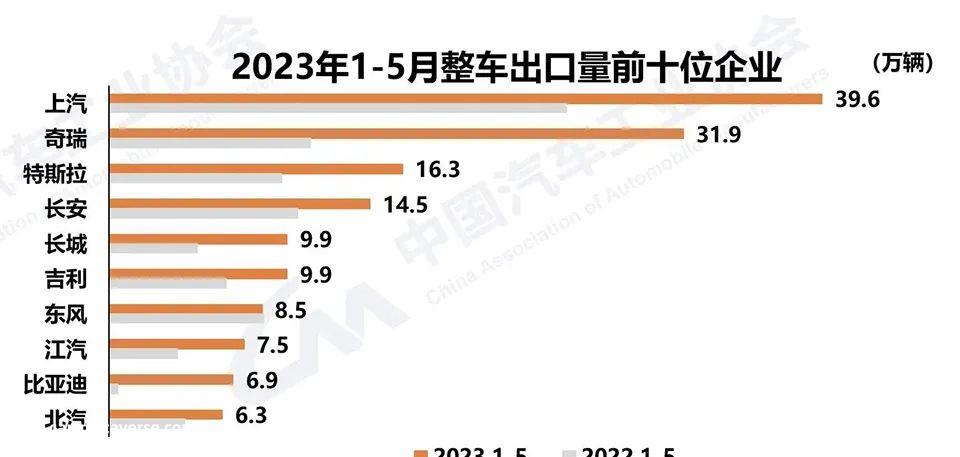

超越日本成为全球新的汽车出口冠军,中国汽车的初步目标已经实现,最终目标也非常明确,即“进入欧美市场,完成直接竞争”。

在这种情况下,人民币汇率的变化,也是孙悟空,在一些地方是好的,在另一些地方会成为压力。

很明显,人民币兑美元汇率的下跌直接反映了出口价格的下跌,这将更值得在相应的海外市场购买。

2019年上半年,人民币突破7带来的好处是,在一定程度上刺激了中国汽车的出口,特别是新能源乘用车的出口。当时,马来西亚、白俄罗斯和阿尔及利亚的出口在五个月内至少增长了三倍,长城和吉利的半年出口量也超过了3万辆。2019年是许多中国汽车品牌开始推广出海的关键一年。

好的是性价比的提高,坏的是中国汽车公司从海外购买制造设备要涨价,价格进一步降低。现在又有游戏和可能再次卡在脖子上。

7月初,美国Politico报道称,法国正在向欧盟施加压力,调查中国的电动汽车,以确认中国是否以低于成本的价格以不正当的补贴政策在欧盟销售电动汽车。

除媒体报道外,欧盟高级官员还透露,欧盟委员会贸易总司副司长兼首席贸易执法官Denis Redonet领导的贸易保护部门正在考虑对中国电动汽车(反倾销和反补贴)进行“双反调查”。

核心原因是什么,是否会真正形成,这些都放在后面,即使这个话题在汽车爱好者面前,也可以第一次反映可能性,比如“中国电动汽车又好又便宜,欧洲人认为他们不能赢?”

从2023年上海车展现场,比亚迪、威小理、吉利长城奇瑞被外国汽车公司高管和媒体围观学习的现实来看,这种猜测是不合理的。从福特首席执行官吉姆·法利和艾隆·马斯克今年所说的“中国电动汽车发展领先,优于美国”来看,这种猜测是不合理的。

从实际市场价格来看,比亚迪ATTO3的德国价格为3.8万欧元,相当于27万元左右。比亚迪汉的德国价格超过7万欧元,比奔驰EQE更贵。看看这些车在中国市场的价格,很明显它们的后续价格竞争空间。小鹏、威来、上汽的MG爵士,包括刚刚宣布进入欧洲的极氪,都是一样的。

当然,不同的地区有不同的文化和方式。吉利、长城和比亚迪拥有成本优势,在欧洲像中国一样开玩笑,欧洲经销商网络排斥垄断,并与许多小经销商签订合同。预期的销售无法支持这个系统,因此许多中国品牌直接与海外租车公司合作。

简而言之,欧洲系统的复杂性,具有成本和价格优势的中国汽车公司在当地尝试PK需要几年的时间。然而,在这个学习期间,当地的汽车公司开始考虑盘外的方法。这对中国汽车公司来说是另一个障碍,他们目前正在努力进入世界上最先进的欧洲汽车市场。

作者丨黄强

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202307/1012100445.html