自电动汽车行业兴起以来,汽车行业一直有一条秘密的主线贯穿其中。了解这条主线,了解汽车市场竞争的核心逻辑。这条主线是互联网资本与制造汽车公司之间的秘密战争。

如今,当我们观察这个行业时,我们习惯于把玩家分为几类。

首先是汽车公司。其中,合资品牌如上汽大众、传统自主品牌如比亚迪、威小理、特斯拉等外资品牌等新车制造力量。

二是三电系统和原材料供应商。如宁德时代、江西赣锋锂业等。

最后是地平线、华为等自动驾驶和智能驾驶舱的供应商。

但是实际上,按照这篇文章的思路,上面提到的大部分玩家,都可以分为两大阵营——互联网资本和制造车企。

简单来说,在互联网资本看来,电动汽车行业是继手机之后的互联网流量入口。他们试图以自动驾驶、智能驾驶舱等酷炫技术为噱头,打造用户粘性强的软件生态,最终依靠软件生态获得超额利润。他们将处于产业链的核心地位,而原本处于产业链核心地位的制造汽车企业将成为无关紧要的OEM。

综上所述,互联网资本靠软件生态赚钱,而制造业汽车公司靠卖车赚钱。换句话说,这场战争的胜负直接关系到未来的新能源汽车产业是属于制造业还是互联网产业?

谁能成为市场的组织者?

要摆脱复杂的行业现象,直接击中这场秘密战争的本质,我们必须首先理解一个概念,即市场的组织者。

在现代经济学理论中,核心概念是“自由市场经济”,即“看不见的手”。简单地说,买卖双方通过供求关系来决定价格。如果使用一个图像隐喻,它就像一个翘曲板,供应在一边,需要在一边,供需曲线的平衡点描述了翘曲板达到平衡时的状态。

然而,这里有一个主要的缺陷,那就是市场上还有一种关系没有提到,那就是在这种状态下还有另一个第三方,即杠杆支点。这一支点位置的运动将严重影响供求关系。

而这个支点就是市场组织者。

在想象中,供求关系,即生产者和消费者在虚空中完成交易,但事实上,真正的交易必须在组织结构中发生和完成,只要你依赖组织结构,组织结构本身就会影响供求关系,然后深刻影响价格。

例如,在每个人的日常生活中,每个人都是消费者,品牌是生产者,淘宝、京东、拼多多是市场组织者,市场组织者的平台定位和流量倾斜,决定了哪个品牌可以获得流量,哪些商品稀缺或过剩,然后影响价格。

可以看出,市场的组织者拥有巨大的权力,这就是为什么平台之间的竞争非常激烈,而其他人,无论他们如何奋斗,生态位置已经决定了你的利润是有限的。这就是为什么阿里巴巴的商店如此猖獗。

此外,无论马云如何鼓励你奋斗,你都不可能在淘宝上打败阿里巴巴。

通过理解这一概念,我们可以理解互联网资本与制造汽车公司之间秘密战争的关键点。他们正在争夺汽车行业的市场组织者、定义和组织权。

02搞软件的是大老板,造车的都是打工仔

除了产业升级和弯道超车的宏大叙事,中国电动汽车行业之所以能得到如此大的关注,更重要的是,电动汽车行业对资本,尤其是互联网资本具有重要意义。

被誉为中国造车新势力“四大天王”的背后,有一家互联网巨头:腾讯、小鹏、阿里巴巴、美团、威马、百度背后的理想。

普通人可能会感到困惑。造车和互联网资本有什么关系?电动汽车行业的兴起不就是把燃油机系统换成三电系统吗?

事实上,互联网资本的逻辑如下:

首先,电动汽车更接近电子行业,造车难度会大大降低。

在燃料汽车时代,传统汽车公司持有燃料汽车系统的核心技术和价值10万亿元的巨大市场。然而,随着电动汽车行业的兴起,由于电动汽车的新结构,汽车已成为一个高度智能和可持续迭代的移动终端。

简单来说,传统燃油车和电动车的区别在于功能手机和智能手机的区别。这导致了第二个逻辑。

第二,主导电动汽车产业可以打造软件生态。

今天的电动汽车市场,就像十年前的智能手机市场一样,你知道,苹果、微软、亚马逊、谷歌、Facebook并不仅仅依赖于销售硬件/公司提供软件服务,但各有明确的生态护城河。

苹果是iOS,微软是win和云,亚马逊是电子商务平台和云,谷歌是搜索 Android和Facebok锁定了社会关系。生态是最强大的护城河。所谓生态,以苹果为例。IOS操作系统是基础,基于此的各种软件都是衍生物。IOS操作系统的用户越多,基于IOS操作系统的软件生态越丰富,用户越多,越多的人可以选择IOS操作系统。

换句话说,只要你能找到下一个特斯拉,就像找到下一个苹果一样,你就能得到丰厚的回报。

因此,互联网资本的蓝图如下:

在手机行业,智能手机技术相对分散,分别掌握在手机行业 Google、高通、索尼、三星等不同供应商;新兴的手机公司可以通过全球采购组装具有足够竞争力的手机。也就是说,“收集每个家庭的成就,然后整个机器系统集成”。

有两种人能在手机行业赚钱,一种是软件生态平台,Google 不用花很多钱,单独通过 android 平台赚取数百亿美元,利润率更高 70% 以上。

一是拥有核心技术的人,如苹果、三星、华为等公司,也可以在手机零部件上获得丰厚的利润。

但是那些只能通过别人的软硬件平台堆放材料的互联网手机厂商,只有不到 5% 硬件净利润,基本上是无利可图的。

从互联网资本的角度来看,这一切都可以复制到汽车行业。

随着电动汽车的兴起,汽车供应链也发生了巨大的变化。在汽车行业没有发动机的束缚后,各种电动汽车的核心技术也分散在各种新兴电子行业手中,这是电动汽车门槛急剧下降的真正原因。

在电动汽车的世界里,在互联网资本的眼中,任何人都可以通过从供应链购买各种零部件和技术来组装自己想要的电动汽车,就像制造手机一样。

雷军曾经说过:“做车一定要做发动机吗?”“如果你不做发动机,作为一个整个汽车工厂,你就没有技术吗?”就是这个意思。

因此,包括宁德时代,Mobileye 新兴电子企业被视为有望取代旧汽车零部件巨头的地位,成为最具话语权的一级供应链 (Tier 1)。但这些新兴事物 Tier 1 雄心壮志不仅仅是做一个简单的供应链企业,更是整个汽车行业的技术平台。

过去,汽车行业也有“平台”的概念,但这些平台往往由传统汽车公司主导,只是一个通过共享部件降低成本的生产平台。

因此,互联网资本有两种方式:

第一,新兴 Tier 1 但剑指的是智能手机 Android 平台形式:即建立供应链主导的“产业平台”。例如,华为制造汽车。

第二,软件生态平台,比如百度之前就公开表达了自己的想法 Apollo 这个平台是“自动驾驶” Android另一个例子是,今天的中国汽车制造新力量不断声称智能驾驶、智能驾驶舱和软件收费,以重建“电动汽车” Android”。

当汽车工业进一步发展时,如果互联网资本的意图得到实现 Android 制造业汽车企业也将失去主导地位,成为与贴牌公司一样的存在,产品之间也将趋于同质化,只能通过降价来竞争。

互联网资本蓝图是制造业汽车企业的战争,对于制造业汽车公司来说,这是一场巨大的物种灭绝灾难。

03制造业汽车企业守住了阵地

互联网资本的蓝图非常漂亮,但汽车行业的两个本质要求就像两座山,最终导致互联网资本的头破血流。

第一个本质要求是反虚拟制造。

“虚拟制造”是指制造商只负责上游产品的设计,外包制造,但这种大规模的虚拟制造模式只能应用于非集成和低集成的产品,如手机和电脑。

然而,对于汽车行业来说,永远不可能有“虚拟制造”。

原因很简单。汽车关系到人们的生命安全,这对产品的设计和制造提出了极其严格的要求。它对缺陷和错误的容忍度很低。它的自然要求是确保质量的完美性和稳定性——这远远超过了手机。

因此,富士康等超级OEM工厂将出现在手机和计算机行业,富士康永远不会出现在汽车行业。在行业的最终结果中,任何制造商都必须有自己的制造工厂,这不是可有可无的存在,而是汽车制造商核心竞争力的重要组成部分。

第二大本质要求是规模刚性要求,汽车行业有明显的“生死线”。

作为一个价格高、频率低、内卷严重的市场,汽车企业只能采用“薄利多销”的模式。一般来说,汽车企业保持在15%到20%的毛利水平,最终决定利润率的核心因素是成本,而决定成本的是规模。

汽车行业的巨大规模必然赋予其“规模效应”和随之而来的“马太效应”。因此,对于所有汽车企业来说,最低要求必须跨越汽车行业的“生死线”——只有达到一定规模,才有资格上牌桌,与竞争对手竞争。

正是这两个本质要求,让制造业汽车企业守住了阵地。

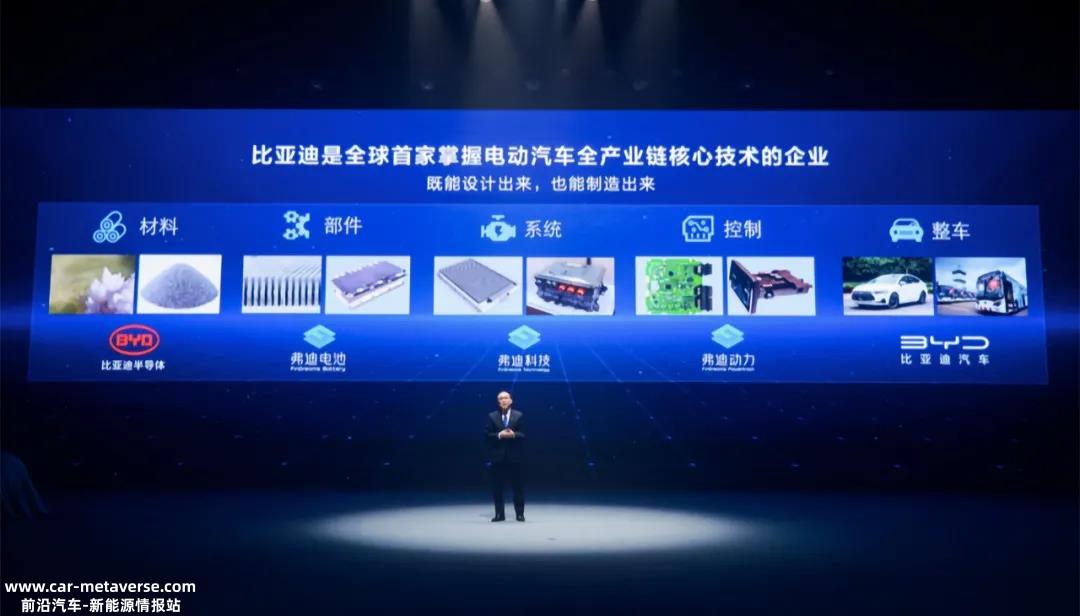

事实上,对于制造业汽车公司来说,电动汽车行业的兴起也带来了一场革命,但它改变了丰田制造业精益生产理念的生命。革命者是特斯拉和比亚迪。

丰田制造业传统的精益生产模式质量控制强,但开发周期长,汽车更换至少需要五年时间。

然而,在五年内,特斯拉OTA已经更新了数千次,这可以让比亚迪改变数百个形状,尝试不同的细分市场。

让我们先来看看特斯拉。现在,在外人看来,特斯拉似乎是互联网资本的阵营。事实上,特斯拉是一家彻头彻尾的制造汽车公司。

特斯拉进入电动汽车行业后,仍在走制造业的道路。它利用软件开发行业的敏捷发展理念,快速试错迭代开发新技术,利用大规模通用组件扩大规模效应,降低开发成本。汽车的吸引力已经从稳定性和耐久性转变为信息技术的数字和电气化。除了特斯拉,比亚迪。

如果说特斯拉是一款极端的单品玩法,那么一套模具已经很多年没有更新了,在智能化和汽车机器上更新了。因此,BYD拥有传统汽车公司的制造基因。2020年底DMI上市后,生产经营模式发生了全面变化,转型迅速,向特斯拉学习。世界上的武术只会很快被打破。在强大的垂直整合模式的帮助下,BYD拥有其他汽车公司所不具备的能力,采用汽车海洋战术,三电系统三部分保持不变,不断更换外壳,不断尝试和犯错,尝试不同的细分市场。

汽车行业有句话说,电气化是上半年,智能化是下半年。事实上,王传福在2021年年度股东大会上说了这句话。这句话的本质揭示了对互联网资本的蔑视。

他认为,电气化的进程正在加速。此时,这取决于谁拥有更多的资源、更完善的供应链和更大的产品优势,谁就能赢得更大的市场。现在不是大鱼吃小鱼的时候,而是快鱼吃慢鱼的时候。只有在快速的过程中才能超车。

你怎么能比其他鱼更快呢?它是牺牲短期利益,迅速占领市场和消费者的思想,让消费者想到新能源汽车,就会想到比亚迪。在市场增量时代,谁做得快,谁做得大;在股票时代,谁做得好,谁能做得大。

也就是说,在增量时代,所有新能源汽车制造商都有“初步体验定义权”:比亚迪转型的几乎每个消费者都不是新能源电动汽车的成熟用户。这是他第一次购买新能源汽车和驾驶新能源汽车。他对这个新物种的体验和感知始于比亚迪的产品。

在行业快速变化的市场环境下,企业必须在质量控制和速度之间做出选择,并在几个月内发布版本,不断刷存在感,快速响应市场。

现在我们都知道,新能源汽车市场的领导者正在形成“BAT“模式——比亚迪、埃安和特斯拉,三足鼎立。这些都是制造汽车公司,那么互联网资本呢?在汽车制造的新力量中,除了穿着互联网资本的外衣,几乎所有的汽车制造理想都处于死亡的边缘,而华为的汽车制造生态越来越小,除了硬嘴,其他都不硬。

最重要的是,今年中国汽车市场的最大变化是新能源的渗透率超过了30%。一旦渗透率超过30%,市场将立即转向淘汰赛。

也就是说,我们可以断言,互联网资本与制造业汽车企业之间的战争已经开始显现胜负,互联网资本很可能是小姐的心,丫鬟的生命。

原创文章,作者:电动大咖,如若转载,请注明出处:https://www.car-metaverse.com/202307/031898426.html