6月9日,当时470亿光伏组件巨头阿特斯以12.9元的价格登陆科技创新板,最终成功登陆上海证券交易所。接下来的五天,阿特斯的股价一路上涨。截至6月15日,股价已上涨至16.4元,市值已超过100亿元,最新市值已超过591亿元。

▲6月15日,阿特斯再次上涨近8%

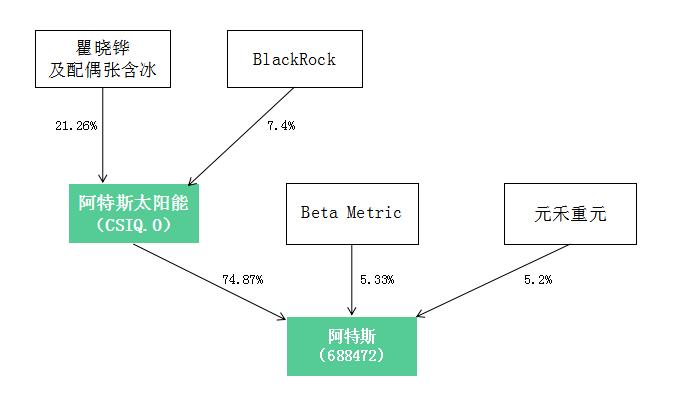

阿特斯,总部位于苏州,和隆基绿能、晶科能源、天合光能、晶澳科技继续占据全球前五大组件供应商。创始人曲晓华,59岁的加拿大国籍,通过阿特斯太阳能牢牢控制着阿特斯。

早在2021年6月28日,阿特斯和晶科能源的上市申请就在同一天获批。但是晶科能源已经在去年1月上市了,而阿特斯经历了两年多的长跑。

作为阿特斯太阳能的优质资产,阿特斯经历了风雨。然而,好的一面是,阿特斯太阳能在电站环节取得了巨大的成就和丰富的经验;与此同时,在储能环节,预计将打开第二个增长极。2023年第一季度,阿特斯利润增长11倍,研发投资同比显著增加,上市为企业发展增加资金来源,有利于企业更好的发展。

01电站板块:高调

阿特斯主要布局在海外,电站是其在国际市场扎根多年的闪亮名片。

早在2009年,阿特斯太阳能就以加拿大市场为突破口,率先进入下游光伏电站业务。值得一提的是,这与创始人曲晓华低调稳定的风格形成了鲜明对比。当时,他在多晶硅领域坚持低风险短期模式(低采购) 出货量低)。当时大多数同行和分析师对进入电站业务的冒险并不乐观。

▲曲晓华的父母都是清华大学的老师。他们毕业于清华物理系,然后出国深造。他们获得了曼尼托巴大学和多伦多大学半导体材料科学硕士和博士学位

曲晓华,一位以书生为榜样,表现出果断,在电站上投资3亿美元,四年后终于看到了回报。曲晓华说,当时在电站上的投资并不比在多晶硅上少。从2013年到2014年,阿特斯太阳能通过为加拿大光伏电站提供整体解决方案,获利27亿美元。这也吸引了许多光伏制造商向下游电站转型。例如,当时的薄膜太阳能设备制造商汉能太阳能计划于2013年推广到下游电站。

阿特斯太阳能在海外的电站业务为其创造了高利润。

阿特斯阳光电力集团位于日本的三个太阳能光伏电站项目于2016年2月顺利竣工并投入商业运营;

2019年9月,阿特斯阳光电力集团位于德州的266兆瓦(DC,漫步者直流)(Rambler)杜克能源是美国最大的电力公司之一(NYSE: DUK)杜克可再生能源公司子公司;

2022年7月,阿特斯阳光电力集团完成了澳大利亚两个旗舰光伏电站的销售,并成功销售给巴菲特公司。

阿特斯太阳能不仅是光伏电站,也是美国加州最大的储能电站,这是拜登政府批准的第一个独立储能项目。

02回归中国:付出行动

阿特斯太阳能在海外的投资相对较高,2022年阿特斯70%以上的收入来自海外。然而,对于国内布局,阿特斯太阳能在大规模转型方面可能比半拍慢。

2019年8月,国内市场开启了210年和182年硅片和组件尺寸之间的争议。那年5月,曲晓华发生事故,导致截瘫。从那以后,他很长一段时间都没有出现在任何行业活动中。

▲大型硅片和组件成为趋势

在曲晓华因脊髓损伤和神经病理性疼痛的两年里,晶澳能源和天合光能源正如火如荼地重返A市场。

直到2020年1月,曲晓华坐轮椅出现在公司的春节联欢晚会上,并表示“我不相信眼泪”。坚韧让人们再次看到曲晓华热血的一面,曲晓华一路平稳低调。

在过去的两年里,阿特斯的业务倾向于向中国转移,并投资于真金白银。2022年8月,阿特斯与青海省海东签署了全产业链项目投资协议,涉及多晶硅、光伏组件、电池等600亿元,创下全球光伏史第二大投资纪录,仅次于东方希望在宁夏计划的1500亿元,甚至超过天合光在青海西宁的500亿元。

与20年前孤勇发展电站业务不同,阿特斯回国深化全产业链布局,是在光伏产业一体化建设全面环境下,位于青海海东、江苏扬州、常熟等光伏产业非常聚集地区,阿特斯回国向中上游环节扩张。

转向国内发展,大规模扩大生产,必然需要财政支持,分拆阿特斯回归a股上市是打开国内融资渠道的最佳选择。然而,在阿特斯IPO注册阶段,业绩从盈利到亏损,研发成本低于行业平均水平,存在原材料等库存水平低、产品相对单一等潜在风险。在这方面,阿特斯采取了一系列实际行动来解决这些问题。

首先,阿特斯在2023年增加了对技术的研发投资。对于未来的技术储备,曲晓华表示,该公司专注于TOPCon和HJT,“TOPCon已于4月初投产,今年新增的40GW电池容量为TOPCon。在HJT方面,该公司在浙江嘉兴有一条试点生产线,每月大规模生产。”

阿特斯对产品矩阵的升级是不言而喻的。

▲第一季度,阿特斯的研发投资增加了近一半

本轮上市募集的69亿元也将主要投资研发,扩大光伏组件的生产能力和建设研究所,实现现有产品的持续迭代优化,开展新型光伏电池产品的研发和试生产。

其次,在原材料方面,阿特斯最近通过与上游企业或地方政府合作,掌握稳定的原材料供应:如1.2GW光伏电池厂,享受稳定的硅片供应;呼和浩特阿特斯半导体材料有限公司成立,注册资本8亿元,经营范围包括电子材料制造、电子材料销售等。

03储能业务:实力非凡

最后,阿特斯最近的财务状况有所改善,这可能是他选择大规模扩张的信心。2022年,阿特斯的收入和利润大幅增加,现金流也从2021年的-16亿元增加到56亿元。

▲根据招标数据,阿特斯的负债率一直很高

储能业务在阿特斯业绩显著改善的背后做出了突出贡献。

早在10年前,阿特斯太阳能就成立了第一家储能公司,从2018年开始涉足大型储能业务,并于2020年将其纳入阿特斯。2020-2022年,阿特斯大型储能业务收入从0.23亿元增加到34.16亿元,收入占7.32%,成为公司新的战略业务和新的收入增长点。2022年,公司全球大型储能业务市场份额达到5%。

曲晓华也喜欢储能业务。他还在SNEC上说:我们是前浪。经过风雨,幸运的是,储能业务并没有被后浪击倒在海滩上。它一直持续到现在 储能已成为河流的一天。随着光伏容量的增加,储能已成为其不可避免的组成部分。阿特斯的全球光伏开发团队也在转型为储能项目的开发。

阿特斯多次走在光伏产业技术升级转型的前列,率先引进湿法黑硅、金刚线切片、大尺寸硅片,MBB、半片等当前主流技术企业之一。虽然阿特斯太阳能之前经历过很多质疑和波折,回A也慢了一半,但现在阿特斯回A上市也增加了资金来源,以适应国内布局的整合和大规模增加。同时也体现了阿特斯搅动光伏五巨头排名顺序的野心。

6月12日,阿特斯再次涨停,截至13日,累计涨幅约为30%。总市值已上升至550亿元。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202306/162194777.html