威来正式卷入价格战!

汽车“价格战”焦虑之下,一直坚持下去“不降价”蔚来,终于降价了。

6月12日上午,威来汽车正式宣布调整全系列新车价格和权益。从现在起,威来全系列车型起价下调3万元,威来车型起价下降至29.8万元,突破30万门槛。电池租赁计划(BaaS)起价下调至22.8万元。

蔚来的降价令人惊讶,但仔细考虑是合理的。只是难免会让高价买入的蔚来老车主有点意外“郁闷”。

蔚来创始人李斌曾多次公开发誓:“威来汽车不会降价”。即使在短短两个月前,蔚来也逆势涨价。

但结合威来的表现,降价并不突然。根据2023年第一季度报告,威来的交付量和收入指标都在下降,利润仍处于非常低的水平。长期以来的高价战略显然是错误的,现在威来必须“低头”自救。

蔚来正式“卷”入价格战

威来降价似乎早就有信号了。

李斌在2023年第一季度财务报告电话会上表示:“我们现在的许多高价值的东西都是标准的。我们认为这对用户很有价值;我们也在考虑灵活的措施,比如那些不需要改变电力权益的用户。”

在此之前,威来不仅多次表示,他不仅卖汽车,还卖服务权益,坚持走高端路线。李斌还在一个节目中表示,威来永远不会降价,并以吃金枪鱼和鲫鱼为比喻。

但从目前的市场形势来看,“不降价”威来正面临着巨大的生存压力。这次降价也被网友和骑手吐槽。“狠狠打脸”。

具体来说,威来新车价格和权益调整主要包括以下几个方面:

首先,自2023年6月12日起,蔚来新车起价将下调3万元,具体如下。

新车用户的第一辆车的权益也得到了调整。整车保修6年或15万公里,其中三电系统可享受10年无限里程保修;6年免费车联网;终身免费道路救援。同样的6月12日以后,免费换电将不再作为基本用车权益,用户可以选择单次付费换电,威来将推出灵活的加电补能套餐。

同时,威来还推出了限时购买权益升级包,即在2023年6月12日至2023年7月31日期间支付定金购买威来新车的用户。如果他们需要相关的权益,他们可以增加30000购买权益升级包。目前尚不清楚这些权益是否会在7月31日之后保留或以其他形式推出。

从以上政策可以看出,蔚来已经毫不犹豫地加入了车圈价格战,并认真对待“卷”了起来。

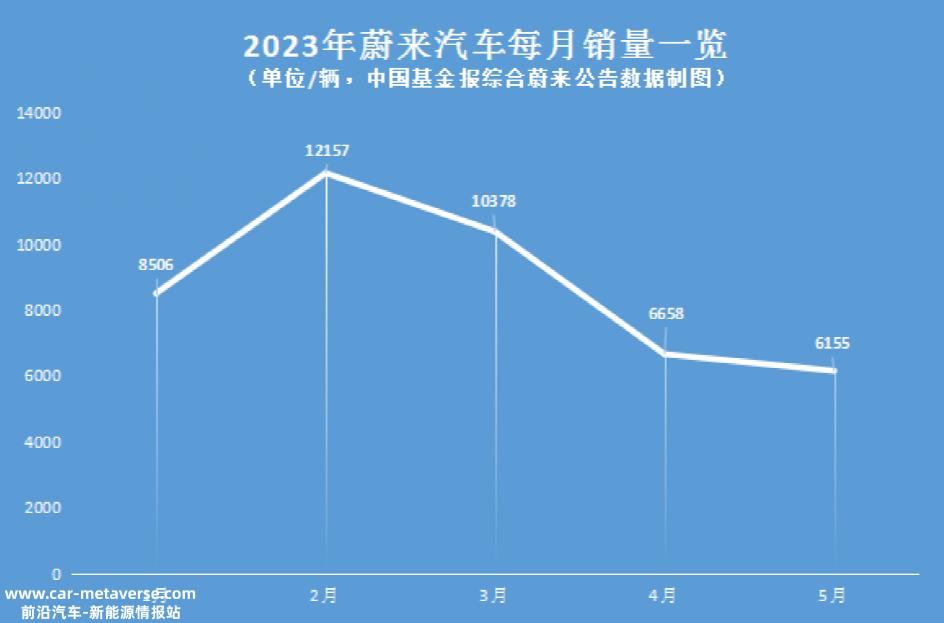

从最近两个月的交付数据来看,蔚来的月交付量相对较大“惨淡”。今年4月和5月,蔚来只交付了6658辆和6155辆。今年 1-5 月,蔚来累计销量为 43854 平均每个月为车辆 8770.8 车,低于理想和哪吒。

李斌还承认,最近的销售确实让一些人担心威莱,但短期产品切换总是过去,威莱账户仍有数百亿,虽然市值不如以前好,但仍有1000多亿。收获季节即将到来,我们希望每月交付超过2万辆。

在选择降价后,李斌期待着“丰收”能像他想要的那样吗?

业绩“预警”:单季度亏损超过40亿元,毛利承压

对于这次降价,李斌自述内部其实也比较纠结。他在蔚来App中评论道:“调整在内部讨论了很长时间,听取了一些用户的意见和建议。”

李斌说,直到6月12日凌晨3点,降价计划还在反复推敲。“现在是最合适的发布时间,肯定有考虑不周的地方,不能让大家满意,请理解和支持。”

值得注意的是,官方降价的时间与第一季度报告发布的时间相差不到三天。

根据中国汽车流通协会汽车市场研究分会(乘客协会)的数据,今年5月新能源厂商零售销量排行榜上,前十名中有6家是传统汽车公司。除比亚迪排名第一外,广汽埃安销量4.5万辆,同比增长113.7%。今年前5月,广汽埃安销量16.6万辆,同比增长11.2%。

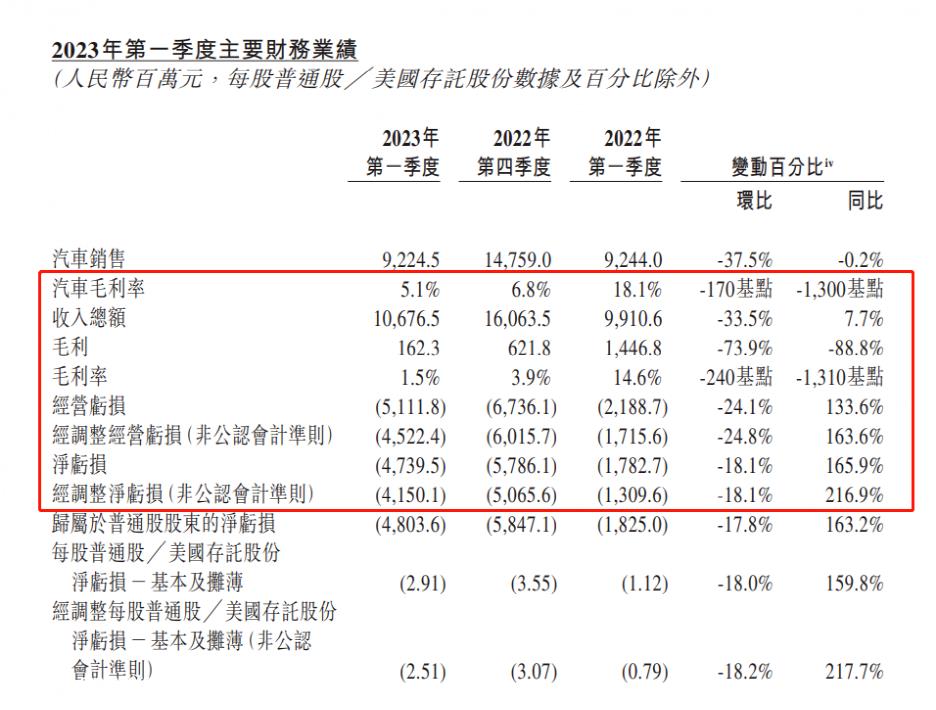

威来第一季度报告数据与上述数据的蓬勃发展形成鲜明对比。今年第一季度,公司实现收入106.8亿元,同比增长仅7.7%;净亏损达到47.4亿元,同比增长 165.9%,调整后净亏损41.5亿元,这是蔚来上市以来的连续 19 季度亏损。

与此同时,威来的毛利数据大幅下降值得警惕。今年一季度,威来毛利润1.62亿元,同比下降88.8%,同比下降73.9%;毛利率为1.5%,环比下降2.4个百分点;汽车业务毛利率为5.1%,环比下降1.7个百分点。去年同期,公司毛利率为14.6%,汽车毛利率为18.1%。

图源蔚来一季度报

从交付表现来看,蔚来第一季度总交付 3.1 一万辆车。与理想汽车相比,同期交付数量为 5.3 万辆,目前仍处于强劲增长的势头。在过去 5 月,理想汽车月交付数据达到2.8 一万辆月交付数据即将赶上蔚来第一季度交付数据,差距非常惊人。

此外,虽然交付量同比增长20.5%,但威来的收入并不长,汽车销售收入为 92.2 1亿元,同比下降0.2%。但充换电、车载软件、汽车维修等方面的收入从 6.7 亿元增长到 14.5 1亿元,直接翻了一番,这也是威来收入能够保持增长的主要原因。

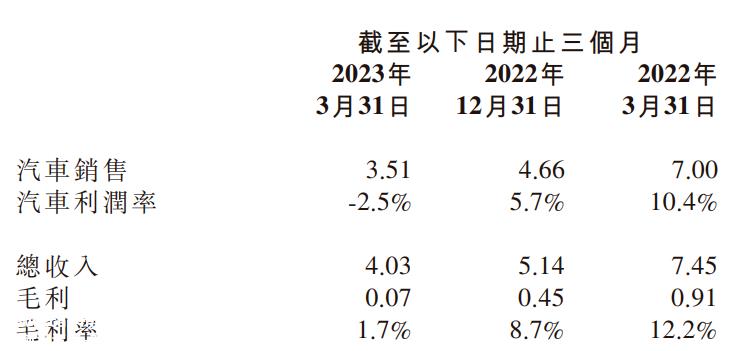

观察另外两个“新势力”毛利数据显示,今年一季度理想整体毛利率为20.4%,“其它销售和服务”的毛利率为 45%,汽车销售业务毛利率为19.8%,是三大盈利能力最强的;小鹏汽车整体压力不小,第一季度毛利率从去年同期的12.2%降至1.7%。汽车毛利率下降到-2.5%,这是小鹏毛利率转正后首次下降到负。

小鹏汽车财务报告截图

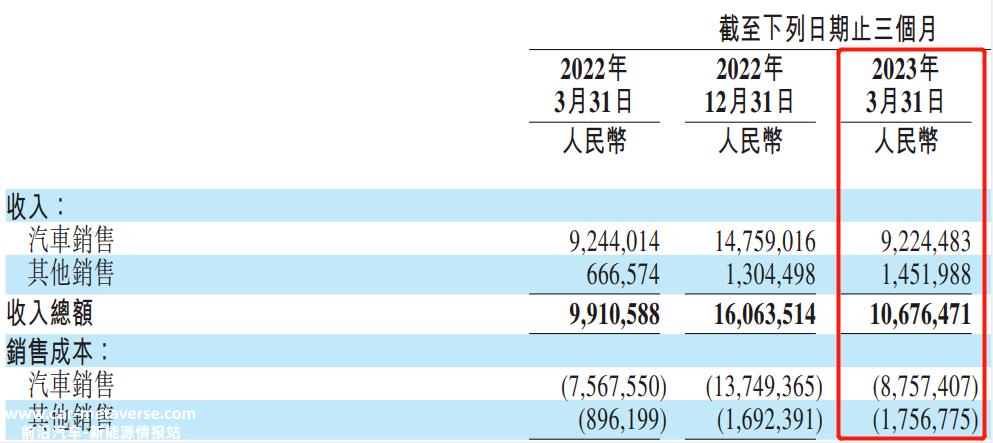

再看蔚来,第一季度服务收入毛利率仅为 -21%不仅保持负数,而且远低于汽车销售业务 5.1% 毛利率,最终总毛利率仅为1.5%,去年同期毛利率数据仍为14.6%。

图片来源于蔚来财报

蔚来业绩持续亏损,毛利持续下滑,引起了业界和投资者的广泛关注。对此,李斌在6月9日财务报告电话会上坦言,锂价变化会增加成本,影响蔚来的毛利率。

财务报告显示,今年第一季度蔚来新车型 ET5、EC7 和 ES7 生产销售刚刚进入爬坡期,生产线的调整升级导致成本同比增长 15.71%。

同时,从今年年初开始,老款“ 866 ” 旧车型,即ES8、ES6和EC6三代平台车型开始逐步停产清库存,去年第四季度也产生了 10 亿元的“库存减值准备,生产设备加速折旧”损失。因此,蔚来汽车在第一季度正处于车型更换阶段,成本增长和收入下降似乎是意料之中的。

通过观察蔚来的财务报告,我们还可以发现,除了增加成本外,蔚来的研发费用、销售费用和行政费用都有所增加,总成本已经达到 55 亿元同比增长44% 。

从销量来看,威来汽车销量从3月份开始一直在下滑。4月和5月,威来单月交付 6658 辆和 6155 车辆不到7000辆。

然而,李斌表示,经过6月份的攀升生产,新ES6有信心在7月份每月销售1万台。第二代技术平台车型也有望使威莱实现月平均销量2万台的目标。

降价后,蔚来会有美好的未来吗?

事实上,蔚来试图降价“包装”非常规意义上的降价是一种服务模式的变化。

李斌说,降价的本质是“显性化了原有的服务价值”,也就是说,将免费换电权益从车价中剥离出来,原来是“套餐”,现在可以“单点”。

虽然我想谈谈圆降价,但这个消息一出来,很多网友还是“炸了”。威来的一些老车主说:“看到降价,我很失望!”最近一两个月刚买了蔚来新车的车主对降价非常生气,甚至质疑如何赔偿。

一些老车主认为,未来的服务正在继续“滑坡”。2019年,威来还支持车主无限次免费换电,2020年调整至免费4/6次(其中4次赠送家用充电桩),2023年4月直接调整至4次。到目前为止,这种调整是将是否需要充电和更换权益的选择权交给客户,由客户自行选择。

但也有人认为,威来降价和权益调整不仅保护了老车主的权益,而且满足了新能源市场的最新竞争方向和自身的发展需求。与此同时,过渡期的车主也有权选择,这可以说是一次“多赢”的调整。

值得注意的是,今年年初,李斌公开表示,2023年蔚来换电站建设目标从400座增加到1000座,预计到年底将建成2300多座换电站。在此信号下,蔚来通过降价取消免费换电补能服务,或许也希望打开换电服务的想象空间。

蔚来似乎早就暗示了充换电权益的调整。蔚来联合创始人兼总裁秦力宏在今年4月的媒体交流会上表示,“(换电)以后会全部收费,这是时间问题。”

威来的换电服务从免费转向收费,由于换电模式是威来电池租赁业务的基础,李斌推测,电池资产管理是电动汽车行业最大、最赚钱的业务。

然而,一些业内人士认为,随着蔚来汽车的降价,其产品确实具有一定的竞争力,但如果要给消费者带来突出的体验,就离不开综合服务能力的提高。目前,只有蔚来汽车公司选择换电模式,换电站的成本极高。可以预见,在业绩和销量低迷的背景下,蔚来汽车公司在未来很长一段时间内仍将承受巨大的运营压力。

原创文章,作者:拾盐士,如若转载,请注明出处:https://www.car-metaverse.com/202306/142193871.html