作者:苏杭

制作:洞察IPO

荀建华说,光伏产业的造富效果有多强,一家不够再来一家。

近日,华耀光电科技有限公司(以下简称“华耀光电”)深圳证券交易所受理IPO申请,发起人为银河证券。

作为光伏产业“老人”,荀建华曾因信披违规行为“坑”成千上万的投资者已经重建了一个团队到创业板。面对硅片行业产能过剩的现状,布局利润更微薄的电池片和组件是个好主意吗?

股权转让暗度陈仓,吸引成千上万的投资者维权

如果只看成立时间,华耀光电是光伏行业的绝对新人,自2019年8月成立以来还不到4年。

但荀建华是光伏行业的董事、总经理、实际控制人之一“老人”。

2003年,荀建华创立常州亿晶,从事太阳能电池组件生产。2011年,海通集团成功上市,股票更名为亿晶光电(600537).SH)。

荀建华在2013年亿晶光电输掉上市前签署的赌博,支付了大量业绩补偿。

从2016年到2017年,荀建华多次将其20%的股价转让给深圳勤城达集团有限公司,以改变上市公司的实际控制人。此外,易晶光电还没有及时披露郭建华的交易信息,在此期间发生的三起仲裁事项也没有及时披露。2018年5月,宁波证监会对易晶光电、荀建华等三家公司高管进行了行政处罚。

2020年12月15日,易晶光电宣布,截至12月14日,公司已收到多名投资者提起的1424起民事诉讼案件资料,共计1.33亿元。在法院规定的虚假陈述披露日和实施日,即2017年2月3日至2017年4月15日,亿晶光的股价仅从7.42元跌至7.11元,跌幅为4.18%。然而,事件发酵后,其股价长期低迷,一度达到2.44元/股的最低点。

就在成千上万的投资者仍在为合法权益奔波的时候,荀建华和他的儿子荀耀又开始了光伏领域的第二次创业。

2019年8月1日,华耀光电注册成立,12天后转让给华耀投资。华耀投资分别由荀耀和姚晶持有51%、49%。

2021年5月,亿晶光电维权诉讼时效刚刚过去,荀建华和华耀投资向华耀光电增资5亿元。此后,经过多次增资,荀耀、姚晶、荀建华控制了公司86.48%的股份,自招股说明书签署之日起,是公司的实际控制人。

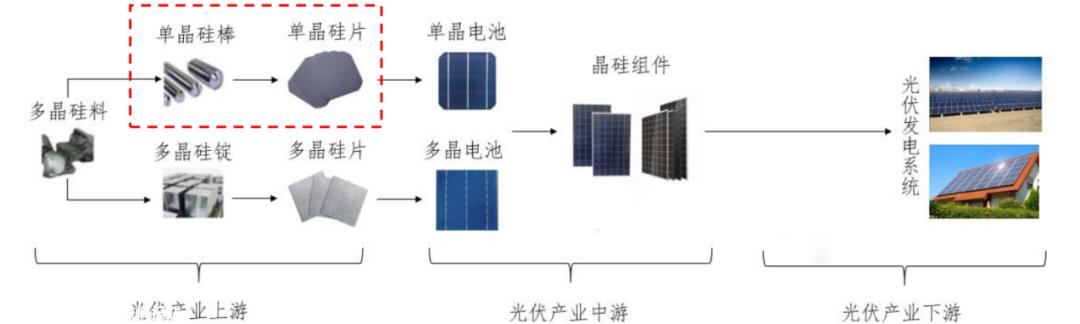

与易晶光电从成立到光伏产业不同,华耀光电主要专注于光伏产业链中单晶硅棒和单晶硅片的生产和制造,并正在建设自己的组件生产能力。

截至2022年底,华耀光电已形成约11GW单晶硅棒和9GW单晶硅片生产能力。单晶硅棒和单晶硅片属于光伏产业链的上游,主要销售给下游电池片制造商。

图片来源:华耀光电招股说明书

受益于上游多晶硅材料供需不平衡和单晶硅渗透率上升的影响,2020-2022年(以下简称“报告期内”),华耀光电分别实现营业收入1.47亿元、20.87亿元、45.63亿元,2021年和2022年营业收增长分别达到1316.91%、118.67%。

同期净利润分别为323.95万元、2.01亿元、2.87亿元。

产能面临过剩,但扩产无法停止

华耀光电之所以能在成立后短时间内达到如此高的增长率,是因为它踩上了行业发展的关键节点。

公司成立后,2019年开始建设产能,并于2020年下半年投产。

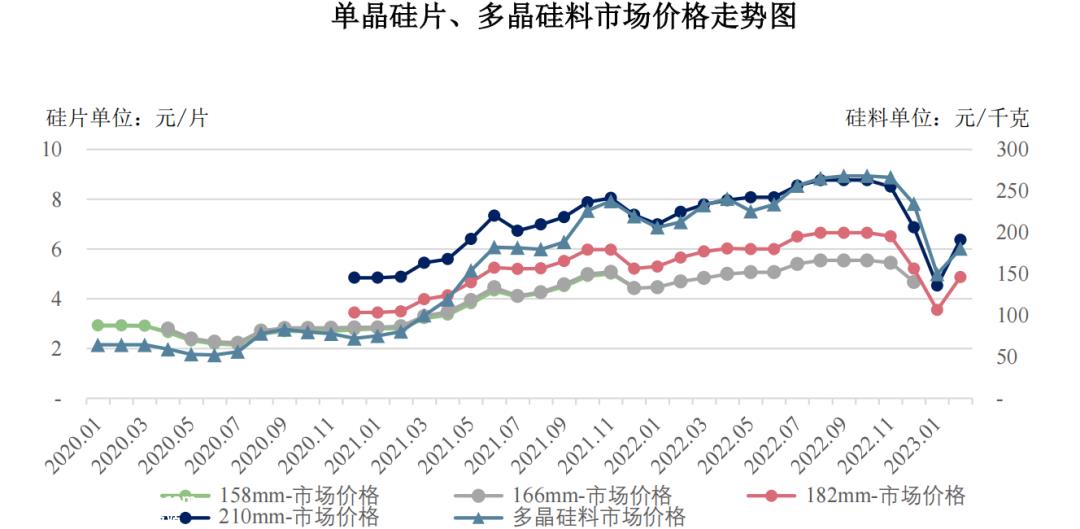

自2020年下半年以来,由于下游装机需求急剧增加,但产能建设缓慢,单晶硅棒的主要原料多晶硅材料价格飙升,从2021年初的85元/公斤上涨到2022年10月的300元/公斤左右。

图片来源:华耀光电招股说明书

报告期内,华耀光电单晶硅片产品平均销售单价分别为2.73元/片、4.67元/片、6.01元/片;单晶硅棒产品销售单价分别为153.09元/公斤、201.56元/公斤、318.2元/公斤。

然而,事情发展到2023年,发生了变化。由于硅材料新产能的释放,硅材料企业缩短了硅材料采购频率,硅材料生产过程中的现货库存继续堆积,价格继续下跌。

根据PVInfolink数据,截至5月17日,一线厂家致密材料价格水平主要降至每公斤132元至146元,二三线厂家价格降至每公斤120元至132元。

硅价格下跌后,硅价格也下跌。5月18日,中国有色金属工业协会硅分会数据显示,当周M10、G12单晶硅成交平均周比下降4.48%、与4月份的高点相比,15.66%分别下降了约2%、25%。

但如果是这样的话,对硅片行业的负面影响是有限的,更让市场担心的是硅片行业产能过剩的压力。

根据CPIA中国光伏协会的数据,乐观估计,2023年全球光伏装机容量将达到330GW,中航证券对应的组件需求约为386GW,单晶硅片超过500GW,硅料需求130万吨。

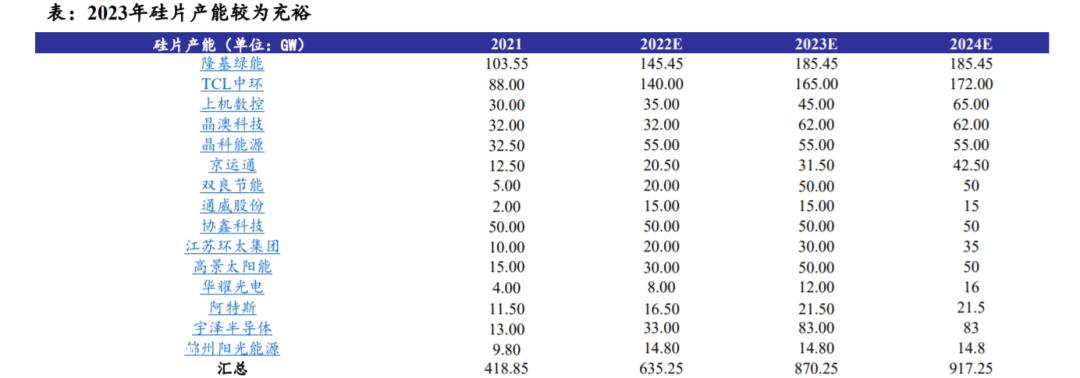

据中信建投估计,截至2022年底,硅片年产能已达600GW以上;2022年底,太平洋证券计算的硅片企业理论产能将超过630GW,远远大于需求。

图片来源:太平洋证券

但扩产尚未结束,Infolink预测,到2023年底,光伏产业链各环节总产能将超过800GW。

随着产能释放的加快,未来硅片价格可能会继续下跌,竞争将进一步加剧,2023年硅片的盈利空间将被压缩。

市场普遍认为,2023年可能成为光伏产业的分水岭,行业很有可能迎来新一轮的重组,光伏价格战即将开始,甚至已经全面开始。

延伸到下游,毛利率可能会进一步降低

在竞争中“卷赢”,华耀光电也在全产业链努力。

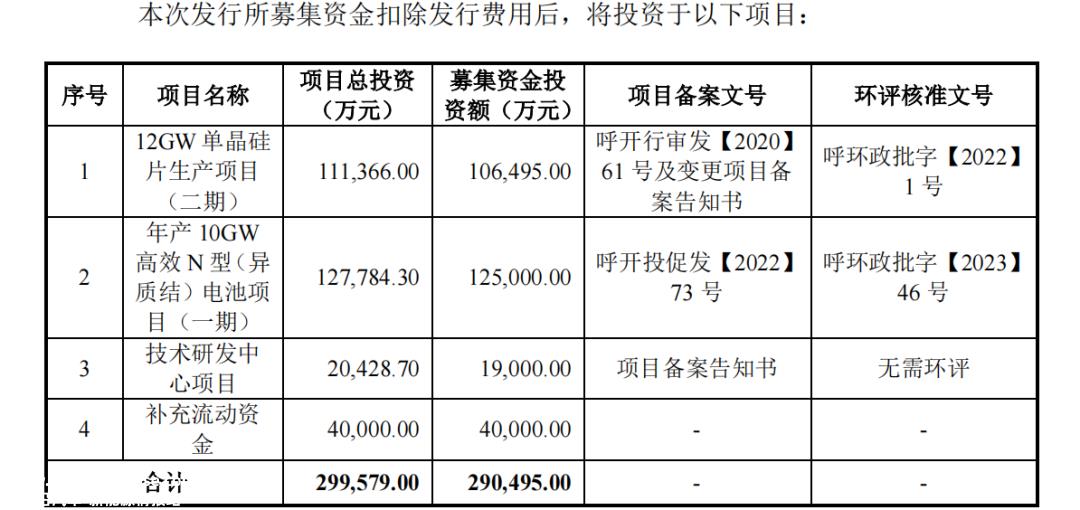

根据招股说明书,华耀光电计划为12GW单晶硅片生产项目(二期)筹集29.05亿元资金、10GW高效N型(异质结)电池项目(一期)、技术研发中心项目,补充营运资金。

图片来源:华耀光电招股说明书

环评文件显示,年产10GW高效N型(异质结)电池项目分两期建设,总投资57.73亿元,年产高效单晶N型异质节电池2GW和8GW。

再加上正在建设中的自有组件产能,华耀光电基本上可以打开从硅棒到组件的产业链。

然而,虽然增加整个产业链有利于企业的竞争力,但短期内可能会进一步降低已经微薄的利润

报告期内,华耀光电综合毛利率分别为14.94%、15.63%、13.90%低于同行业可比公司平均值22.26%、21.65%、17.64%。

图片来源:华耀光电招股说明书

华耀光电表示,这主要是由于不同的业务组成和发展阶段。目前,公司的主要业务是单晶硅片和硅棒的生产和销售。同一行业的其他产品结构也包括光伏电池板、光伏组件和设备。

然而,通过比较,不难看出,对于龙基绿色能源、TCL中环等综合公司的领导者来说,硅棒和硅片业务的毛利率更高,而华耀光电的毛利率与巨头有更大的不同。

有业内人士表示,组件企业可以说是2022年光伏致富的神话“漏网之鱼”,与硅片和硅片企业相比,电池片和组件的利润率要小得多。但即使利润率很小,华耀光电也必须进去“挤一挤”。

特别是组件企业,为了获得集采订单,还要从本来就不多的利润中挤出一点。

试图进入成立行业的华耀光电无法避免粗俗。4月10日,华能贵州光伏组件中标候选人公布,常州华耀第一家华耀光电子公司的会计投标单价仅为1.533元/W,1.55元/W和第三亿晶光电的投标报价不仅低于第2位东方日升的投标报价,还低于第2位东方日升的投标报价W,它低于大型中央国有企业招标时的最低价格。

一方面是数十亿的扩产计划,另一方面是价格战悄然开始。华耀光电能应付多少真金白银?

招股说明书显示,报告期内,华耀光电业务活动产生的净现金流量分别为-1.32亿元、-1.46亿元、-2.60亿元,持续流出,现金及现金等价物余额分别为148.35万元、1.92亿元、6341.94万元。

净利润与现金流严重偏离,华耀光电的钱在哪里?了?

大部分被应收账单和库存抵消。下游客户通常以银行承兑汇票支付,而上游议价能力强的硅材料供应商则要求以银行承兑汇票与电汇相结合的方式结算。特别是当多晶硅材料供应紧张且价格上涨时,供应商可能需要全部电汇结算。

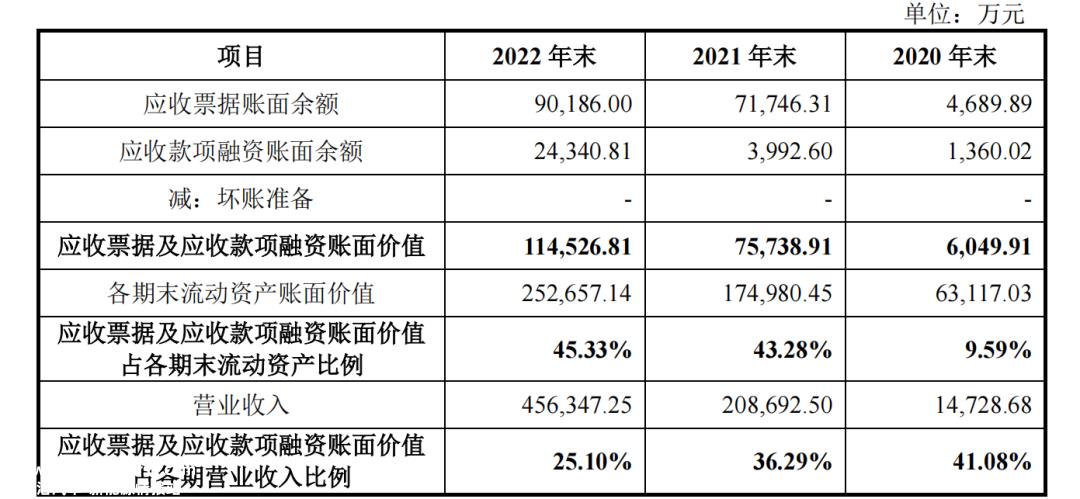

报告期末,华耀光电应收账单和应收账款融资账面价值分别为6049.91万元、7.57亿元和11.45亿元,分别占各期末流动资产的9.59%、43.28%、45.33%。

图片来源:华耀光电招股说明书

同期存货账面价值分别为1.17亿元、4.73亿元和5.82亿元,占流动资产的18.58%、27.01%、23.04%。

因此,华耀光电能否成功上市,拓宽融资渠道,可能是光伏行业重组中幸存的关键之一。

读者:本文基于公共信息或受访者提供的相关内容,洞察IPO和作者不保证相关信息的完整性和准确性。在任何情况下,本文的内容都不构成投资建议。市场有风险,投资需要谨慎!

原创文章,作者:洞察IPO,如若转载,请注明出处:https://www.car-metaverse.com/202305/252187779.html