5月11日,J.D.Power|君迪正式发布了《2023年中国新车购买意向研究》(NVIS)》(以下简称NVIS)也是J.D.Power连续15年发布了中国新车购买意向研究,简而言之就是这项研究的重点“你梦中的车是什么?”

回到严肃的学术讨论状态:NVIS的研究重点关注意向购车者对汽车品牌的认知和偏好、智能配置经验、具体考虑购买的品牌和车型、偏好的汽车配置和购买考虑因素等。

J.D.Power研究所指的“意向购车者”,它是计划在未来六个月内购买汽车的消费者。今年,NVIS收集了5854名意向购车者的反馈,涵盖了67个品牌。数据收集是在3月份通过在线调查实施的。

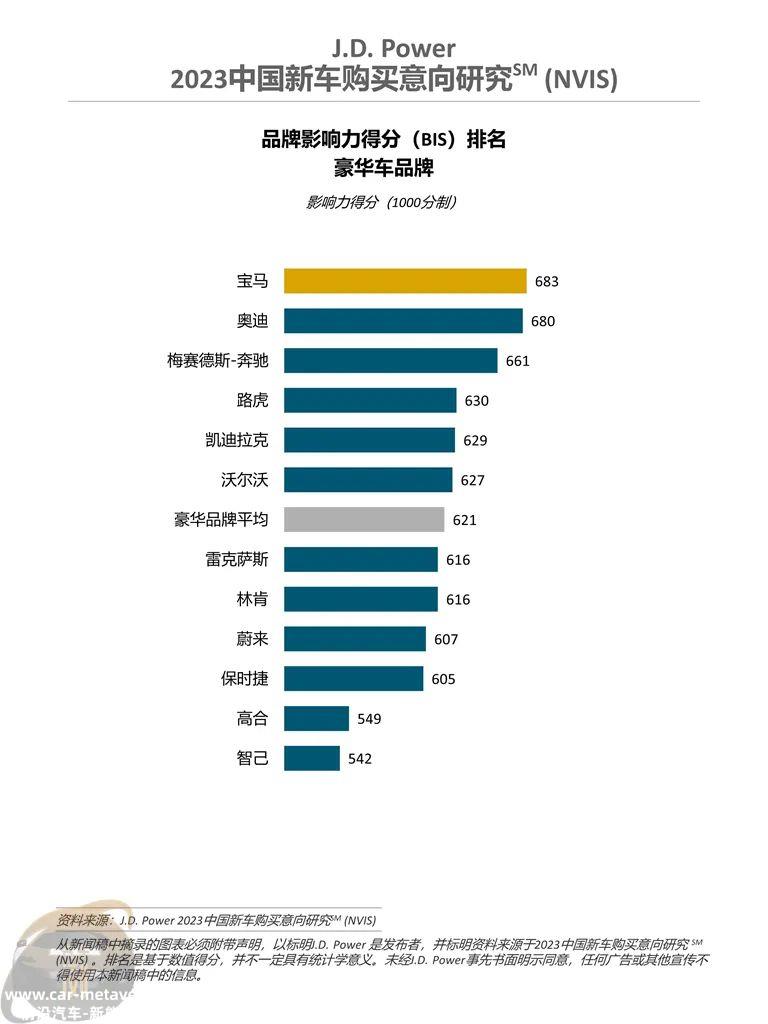

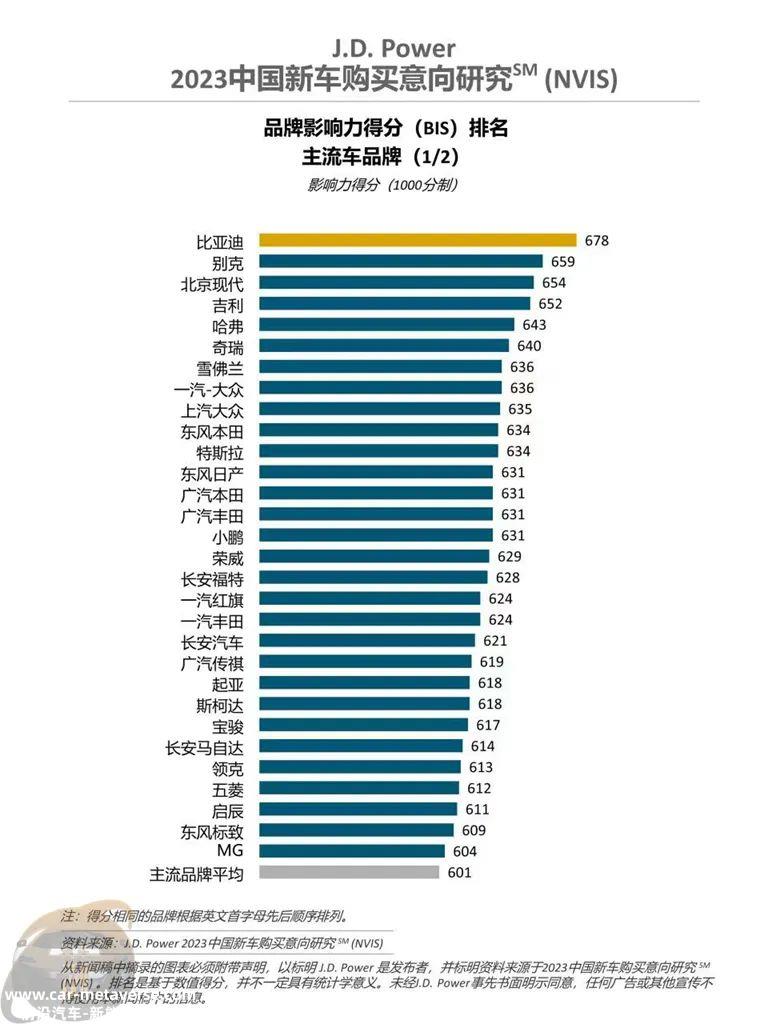

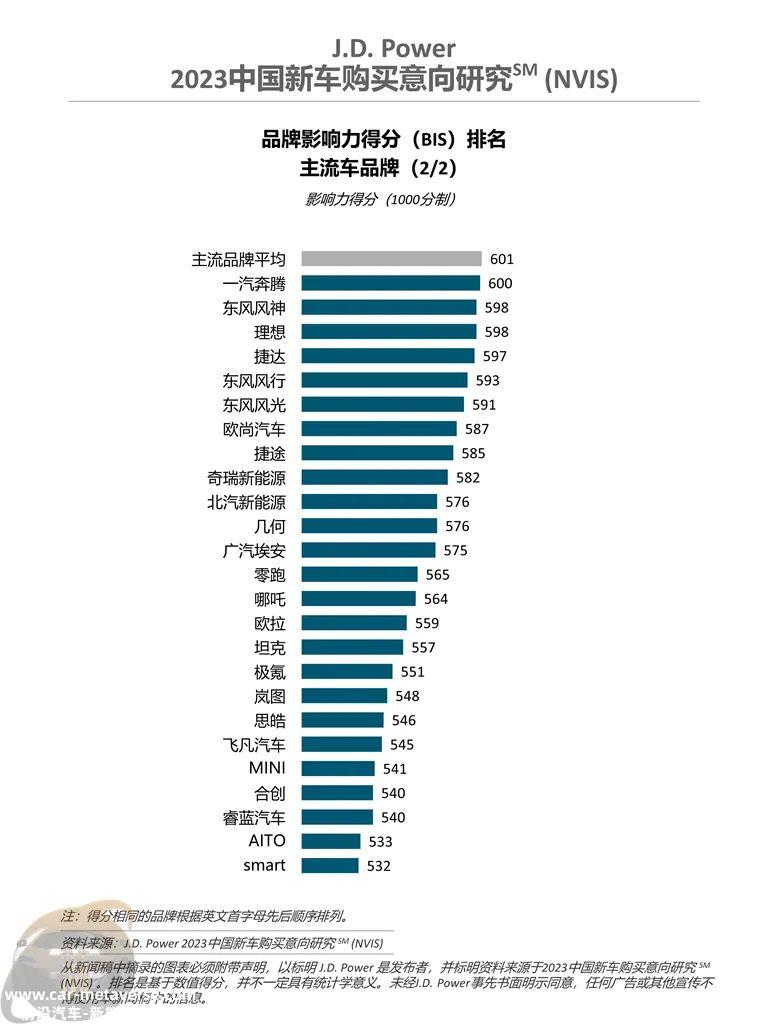

三张图表是NVIS研究中各品牌的排名和得分。豪华品牌仍然是BBA的前三名。看来其他品牌还需要努力。

J.D.Power的调查研究结果突出:“2023年,中国消费者购买新能源汽车的意愿连续六年上升,达到33%,比去年的27%上升了6个百分点。”

如果要看新能源汽车的产销,请参考微信官方账号的另一篇文章,其中提到4月份新能源汽车的市场份额。——29.5%,累计市场份额达到27%。

J.D.Power中国区面与研究总经理王庆华在公布研究成果时表示:“我国新能源汽车销量和市场渗透率不断上升,从政策驱动向市场驱动的转变离不开产品质量的提升和消费者汽车行为习惯的转变。中国新能源汽车市场已进入充分竞争阶段,给消费者带来了更多的选择,汽车企业之间的竞争也变得更加激烈。品牌影响力是一个长期积累的过程。只有准确捕捉未来消费者的需求,创造有吸引力的产品和服务体验,才能在未来的竞争中脱颖而出。”

除新能源汽车购买意向连续六年持续增长外,J.D.Power的NVIS还提到,连续两年,自主品牌的意向购买率超过50%,其中新势力品牌的意向购买率持续上升,意向购买率同比上升10%,而传统自主品牌厂商推出的新能源品牌的意向购买率也持续上升。

此外,智能汽车体验也成为购车的第三大决策因素。在购车决策中,潜在客户越来越重视智能汽车体验,其影响权重从去年的12%上升到14%,仅次于汽车质量(18%)、汽车性能(16%)的第三大决策因素与汽车设计(14%)持平,超过品牌(13%)和价格(13%)。

当然,事实上,对于不同的细分市场,品牌的决定因素也略有不同。例如,在豪华车领域,宝马、奥迪和奔驰的品牌影响力仍然占据主导地位。

但另一方面,日本品牌今年似乎不利,不仅从市场的角度可以感受到日本品牌销售的压力,而且J.D.Power的NVIS研究也提到了“德国品牌超越了日本品牌的意向购买率,从去年的15%下降到12%,而德国品牌的意向购买率从去年的13%上升到17%。”

最后一点提到了购车者学历和换电/电池租赁销售模式的接受度——受过高等教育、预算高的潜在客户更愿意为换电模式付费,也更愿意购买新能源汽车。

作者:潘晓青

原创文章,作者:汽车浏,如若转载,请注明出处:https://www.car-metaverse.com/202305/122183323.html