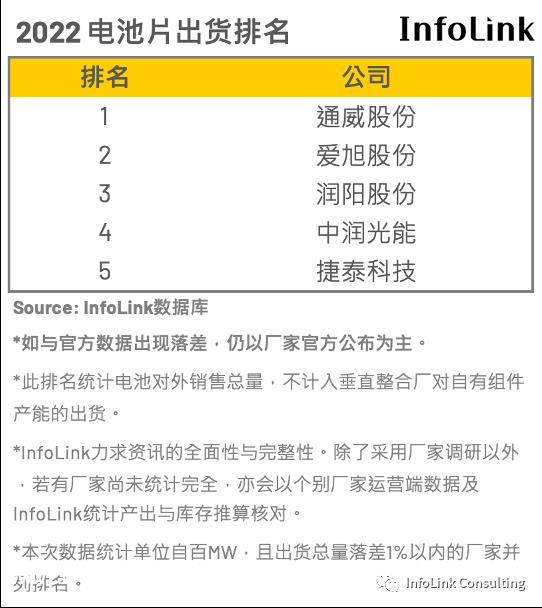

全球领先的电池电影通威股份以80GW的产能大规模进入组件领域,正在颠覆行业格局。近四年来,爱旭的电池出货量居世界第二位,仅次于通威,也对组件市场进行了猛烈攻击。

▲4月17日,Infolink发布了最新电池片出货量排名,爱旭股份保持第二位

01

电池片收入占97.8%

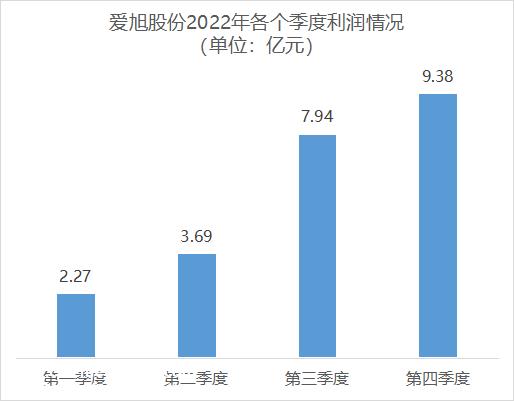

爱旭股份从电池集成,然后切入组件,但电池仍然是公司收入的主要来源。2022年,爱旭股份实现了扭亏为盈的大反击,四季净利润持续增长。

▲2022年爱旭股份全年净利润23.28亿元,2021年亏损2.1亿元

仅在第四季度,爱旭股份就获得了超过10亿元的利润,这可能是基于电池薄度 随着效率的提高和95%大规模生产能力的替代,产品优势逐渐凸显。同时,在硅材料价格上涨的背景下,增资的广东高景可能会给爱旭股份带来投资回报。

从2022年全年来看,爱旭股份的收入主要来自光伏电池销售,占97.8%。爱旭股份2022年光伏电池发货34.4GW,同比增长89%。此外,2021年电池片毛利率较硅材料价格过高,大幅上涨近8%。

除了销售额和毛利率的上升,公司业绩的快速增长可能与运营策略密不可分。公司控制权相对集中。董事长兼总经理陈刚也是实际控制人,持有公司17.99%的股份。陈刚私下投资17亿元,使珠海高效电池项目顺利进行(传送门)→光伏电池传奇,爱旭股价在3个月内飙升了3倍)。

爱旭股份在员工激励方面也相当慷慨。2021年,他们没有因为表现不佳而亏待员工,而是补发了约3200万元的年终奖金。补发奖金的措施可能会为明年留下更大的增长空间。

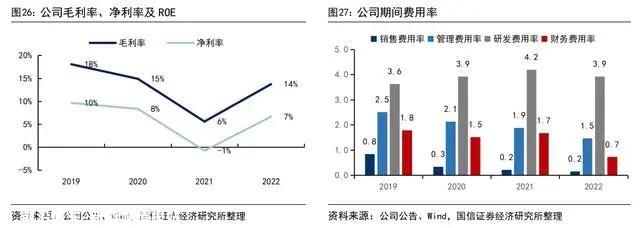

此外,爱旭股份在成本管理方面表现出色。

▲近三年销售费用率保持在0.2%-0.3%的低水平;从2019年开始,管理费用率持续下降 2.5%降至2022年1.5%;2019-2021年财务费用率在1.5%-1.8%之间,2022年财务费用率大幅下降至0.7%

但需要考虑的是,2022年,P型电池片为爱旭股份贡献了较高的出货量,特别是上半年P型出货量大幅增加,同比增长94%。N型逐渐成为主流。虽然爱旭股份未来将不再新建P型电池片的生产能力,但爱旭股份目前拥有36GW P型电池板的产能可能会下降,利润水平可能会下降。

02组件的生产能力直接接近领先领先

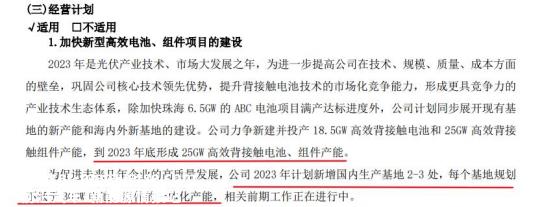

对组件而言,爱旭股份开始了扩产之路,4月10日连抛三项扩产计划,总投资高达299.61亿元:

浙江爱旭30GW新型高效光伏组件项目拟投资106亿元;

拟129.61亿元浙江义乌15GW高效晶硅太阳能电池及15GW组件项目;

珠海一期3.5GW高效晶硅太阳能电池扩产项目和10GW配套组件项目拟投资64亿元。

▲据爱旭股份 2022 根据年度财务报告信息,公司2023年新增组件产能为69-90GW,再加上2023年底爱旭确定的25GW组件产能,未来几年爱旭总体产能规划将达到85-115GW

但是,公司的规划可能会有些激进。由于原材料价格高,公司在2021年亏损。 库存积压。2023年,115GW的组件产能可能会再次出现大量库存。毕竟,对于这个新人来说“组件新军”在竞争激烈的组价市场上,要获得超百瓦的订单并不容易。

隆基绿能计划到2023年底组件产能120GW,天合光能没有具体预测,2023年底组件产能目标仅为80GW。相比之下,爱旭股份对组件产能有着明显的野心。

原创ABC电池路线

在技术方面,爱旭股份从电池片到电池的研发有自己的节奏,首先快速开放“P N”2021年,在N型电池片的基础上,正式推出新的电池技术——ABC电池组件。

N型是指硅片中与磷混合的路线,ABC电池是指爱旭自己的专利技术,不需要银浆,成本较低。因此,与主要领导者正在布局的TOPCon相比、HJT(异质结)电池技术,爱旭股份独爱 ABC电池技术是IBC技术下的分支。

▲ABC是一种IBC电池结构。目前,爱旭ABC电池的平均批量生产转换效率已接近26.5%。图为爱旭2022年推出的ABC电池组件产品

事实上,爱旭股份并不是IBC技术路线上唯一的玩家,但它足够坚持。另外两个玩家是隆基绿能(HPBC)和日托光伏(MBC)。目前三家公司的进展:

隆基HPBC电池量产标准版效率已超过25%(银离子使用较少);

日托光伏离量产还有很长的路要走;

爱旭ABC电池平均量产转换效率接近26.5%。今年第二季度,爱旭首个ABC电池量产项目(珠海)即将满产。

目前,爱旭股份的高转化率ABC电池产品于2023年开始大规模生产。组件剑是指百吉瓦的生产能力,然后在上游参与青海丽豪和亚洲硅业……整合爱旭股份,搅动组件环节的市场格局雄心勃勃。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202304/262377076.html