2023年3月9日晚,宁德时代公布了2022年的年度业绩。关键信息如下:

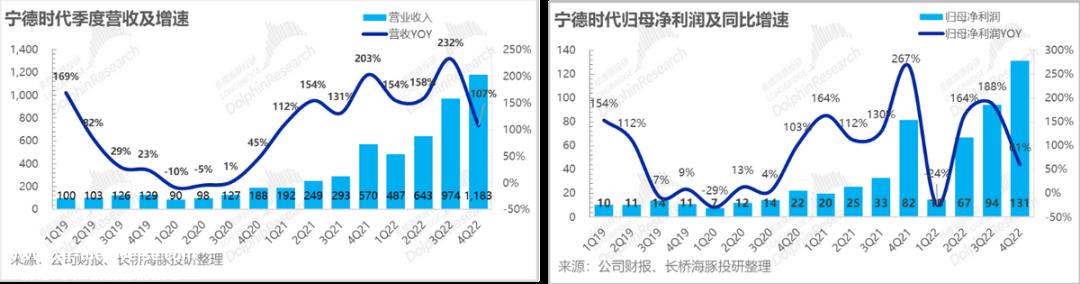

1. 2022年,宁德时代收入3286亿元,低于市场预期3334亿元。主要原因是第四季度收入低于市场预期。进一步看,应该主要是第四季度电力电池销量(100GWh)略低于预期。海豚君看到大部分预期都把这个数字放在了105GWh以上。

2. 由于归属于母亲的利润已经暴露出来,归属于母亲的实际年利润为307亿元,接近之前的业绩预测。从分拆的角度来看,在第四季度锂矿价格高、新力量大多亏本销售汽车的情况下,宁王是利润逾期的关键,因为利润率上升的主要边际贡献来自毛利率的提高;

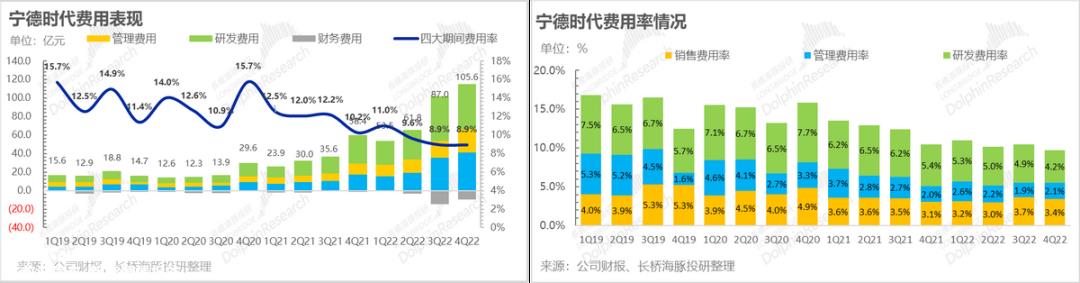

3. 在成本率方面,除了研发成本具有明显收入增长带来的稀释效应外,第四季度的销售和行政都不是很明显。此外,在宁德时代的业务扩张中,后台的物流/办公费用明显超过了收入增长,我们可以关注是否有改进的空间。

4.2023令人担忧的命题——市占率 vs 毛利率: 2022年底,宁王库存产能 在建产能已达540亿元。根据近两年产能、产量、销量的联动关系,预计2023年宁王锂电池销量将达到450GWh左右;产能瓶颈消失,加上比亚迪 二线电池品牌在电池厂二供刚需下的空间,2023年,宁王国内市场在市场份额与毛利率天秤之间,大概率将逐步走向守市。

5. 第一季度展望:一句话“没指望”。事实上,新能源汽车销量在1月和2月份下降,生活条件较差的燃料汽车无法忍受。进入降价大军将影响新能源汽车短期销售维修,从而拖累动力电池的运输。

除了数量的明确性放缓外,王宁还消除了第一季度锂矿价格下跌的想象空间,表明采购周期较长,第一季度锂矿价格下跌无法提振毛利率。

海豚君的总体观点:

通过年初的业绩预测,王宁已经宣布了第四季度强劲的净利润,并有净利润保证。财务报告的关键是看到超额利润的质量,以及超额来源是在收入端还是在利润率上。

从结果来看,利润质量确实不错,主要来自毛利率的提高。宁王利用自己的产业链地位,将电池材料上升的成本压力转移到上下游。当大多数纯电主机制造商出售汽车时,宁王的毛利率可以说是稳定的钓鱼平台,甚至是提高。

但问题是,这样的边际增量能否进入后续的业绩预期?宁王抛出的“锂矿返利”虽然一方面是引导锂矿价格下跌,但另一方面显然,当产能瓶颈开启时,竞争已经开始朝着抢占市场份额的方向发展。

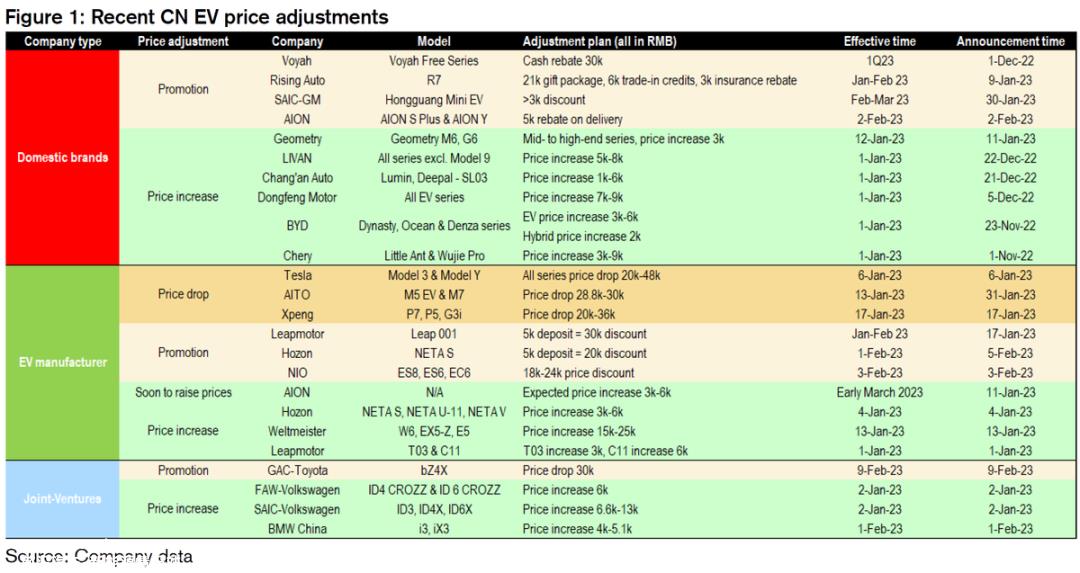

此外,今年年初是补贴退出、需求疲软和供应释放的三重奏。特斯拉率先的大幅降价并没有给整个市场带来太多的增量,但显然挤压了国内新能源同行的交付,导致燃料汽车更悲惨的降价。

在总需求疲软的逻辑下,锂矿价格的快速下跌可能会降低价格战中的弹药压力,但供应释放 即使宁王最终成功走出行业,血战过程中毛利率的能见度也会明显下降。

此外,海豚君还注意到,2023年市场上卖方给宁王的收入和回归母亲的隐含净利润率明显超过2022年,2023年宁王的可能方向性战略调整尚未充分计价:从供应短缺时的毛利率转向供应释放时的市场保护。

以下为正文

第一,主机厂承受不了锂价的沉重压力。宁王靠顺价独善其身

总体来说:2022年年收入3286亿,低于目前市场预期的3333亿;当然,因为王宁已经预测了他惊艳的2022年全年归母利润:291-315亿。利润打底强,收入低只能说明利润率表现不错。

事实上,归属于母亲的利润每年达到307亿,接近预测的上端位置。真正的边际增量信息:第四季度收入为1183亿,同比增长107%;归母利润达到131亿,同比增长61%;也就是说,第四季度的整体业绩评分是平均收入表现,利润率超出预期,释放额外利润。

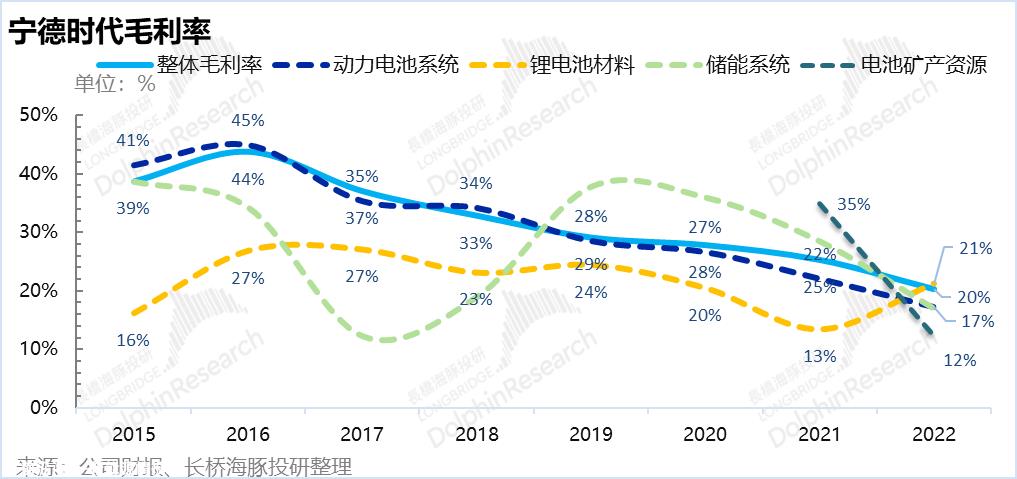

拆解利润率超出预期的来源将发现,利润率的上升主要来自毛利率的上升。此前,公司对第三季度毛利率下降的解释是:动力电池成本可追溯性根据模型,去年第二季度整体采用价格机制,可追溯性带来的毛利率额外上升,第三季度毛利率正常。

锂价高的两个因素 公司之前的解释和指导可能是第四季度市场估计的核心原因,一般以第三季度为参考系统。但显然,第四季度并非如此。第四季度的核心利润率(只考虑三项费用,不考虑融资结构选择造成的利息费用)比上一季度高出4个百分点,甚至高于第二季度。

虽然第四季度碳酸锂价格一度高达56万/吨,但价格联动机制使碳酸锂价格达到56万/吨酸锂的涨价压力已经顺利传递给整车厂,与威来等海豚君关注的纯电车主机厂相对应,利润率直接处于平躺状态。

在三大成本率方面,第四季度除了研发成本率因收入增长而分摊明显外,短期内管理和销售成本率的杠杆效应并不明显。

根据年度三费的详细分拆项目,海豚君出乎意料的是,成本占10%以上的后勤/办公费应该释放经营杠杆的地方成本增长迅速,2022年同比增长165%,同期收入增长150%以上。 。

这可能与公司的快速扩张有关,但与此同时,据媒体报道,2023年,宁德也开始降低成本,提高效率,要求员工强制休息,不得加班。2023年增长放缓后,我们不妨关注宁德在销售和管理成本方面的降低空间。

此外,在过去两个季度,由于美元价格上涨,公司账户包括近1600亿元现金和现金等价物,利息收入和汇兑收入相对较大,导致两个季度财务费用为财务收入,第四季度净利润10亿元,但非经营收入,资本市场估计长期预期不大。

二、毛利率提高了,但后续还是问号。

这份财务报告传达的最关键的信息是,宁王利用自己的行业地位,如期保持公司在整个产业链中的盈利能力,但如何解释下一个问题是一个更关键的问题。海豚君从两个方面观察了这个问题的答案:

1)威来在前不久的第四季度财务报告电话会议上说:“与上游公司沟通,了解到今年锂电池需求不会像去年那样超出预期。Q4 预计碳酸锂价格将下跌 20 万。”

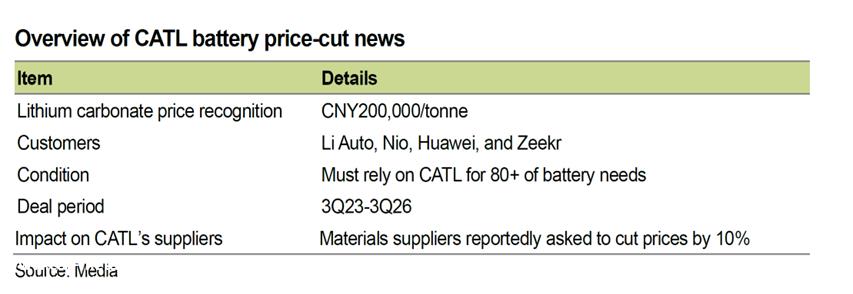

2) 宁王的“杀招”——锂矿回扣:为关键战略客户提供20万锂矿结算价,锁定这些客户对宁王电池的采购量。

让我们来看看这两个问题:一方面,今年新能源汽车销量放缓后,动力电池装载量自然放缓,导致锂矿价格下降。另一方面,宁王有宜昌锂矿即将投产的短期盈利信心,影响了市场对宁王毛利率的预期。

电池几乎是电动汽车的核心部件,供应链安全第一。原始设备制造商决心引入电池二次供应,锂矿石的价格在三年内看不清楚,价格可能会下降到20万元以下。因此,到目前为止,许多原始设备制造商对这项返利政策的反应很少。

事实上,在海豚君看来,在年初购车需求疲软的情况下,宁王以20万锂矿价格确定了锂矿价格的下行预期范围,这在一定程度上相当于打击了一些投机行为,使锂矿价格提前下跌。据媒体报道,一些国内囤积和炒作的交易员开始抛售商品,这打击了海外锂矿拍卖时哄抬价格的投机心理。

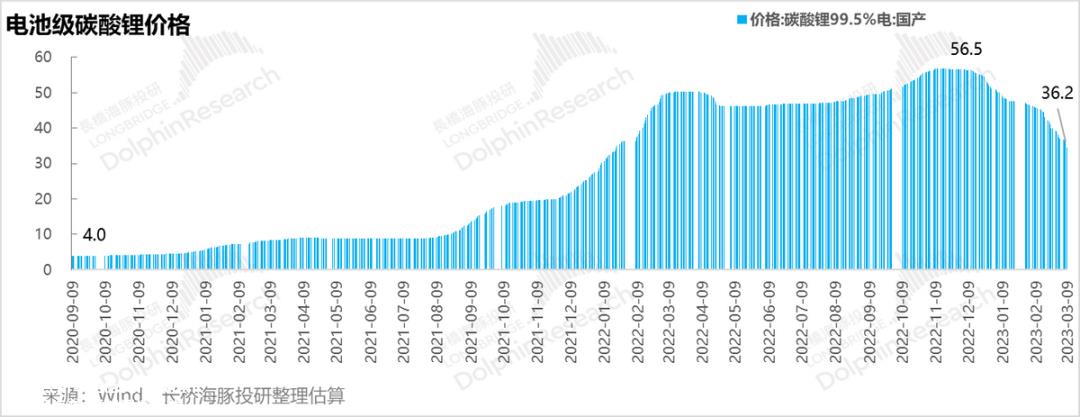

至少从结果来看,无论主机厂是否与王宁签订协议,效果都很接近:除了一些上游材料供应商开始降价外,主要是在消息披露后,锂矿的交易价格迅速下降,从2月初的45万迅速下降到现在的36万。

在中国的整个产业链中,锂矿产量主要在澳大利亚,电池和电动汽车的生产能力在中国运输。锂矿价格的快速下降实际上有利于国内产业链利润的修复。至少当锂矿价格下跌时,价格战不会太受伤。

但即使碳酸锂降价,对宁德时代第一季度的影响也不大。它一直在使用长期的采购期来锁定价格,第一季度的碳酸锂从56万降到目前的36万,宁德实际上并不享受好处。

第一季度的后续毛利率仍然是一个难以判断的问题:虽然锂矿降价后,电动汽车厂的价格战成本会更低,但该行业具有明显的蝴蝶效应——特斯拉降价 补贴退出后,销量环比大幅下降,国内合资品牌燃油车也开始了降价狂甩模式,进一步增加了今年的竞争预期。

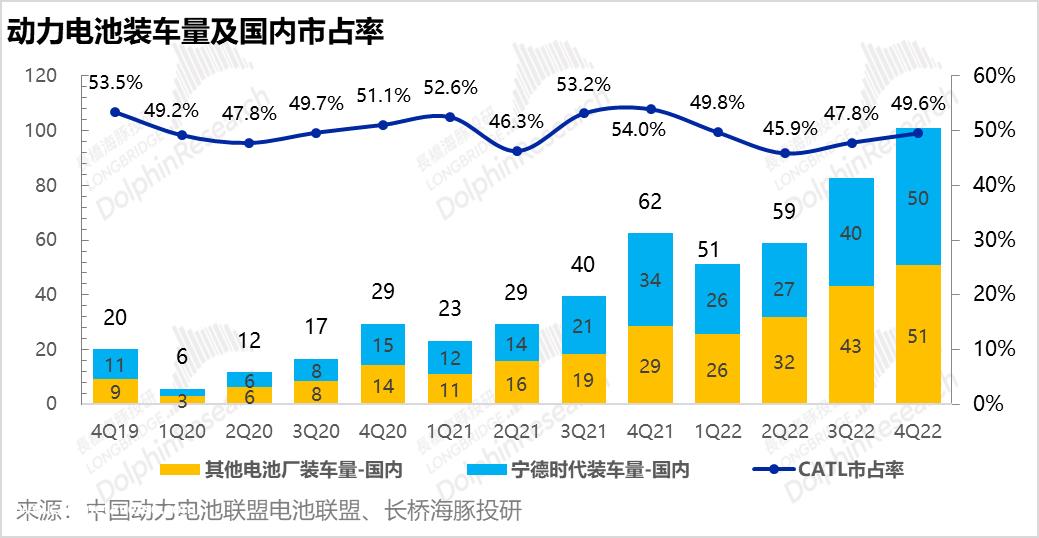

在国内电池链中,随着行业产能的逐步释放,宁王的市场份额焦虑应该越来越明显:在动力电池领域,宁王的出货量仍占全国的一半,但主要竞争对手比亚迪电池的市场份额继续上升,未来将有外国供应。同时,宁王眼中的一些国内供应商“战略”顾客,几乎下定决心要引进二供。

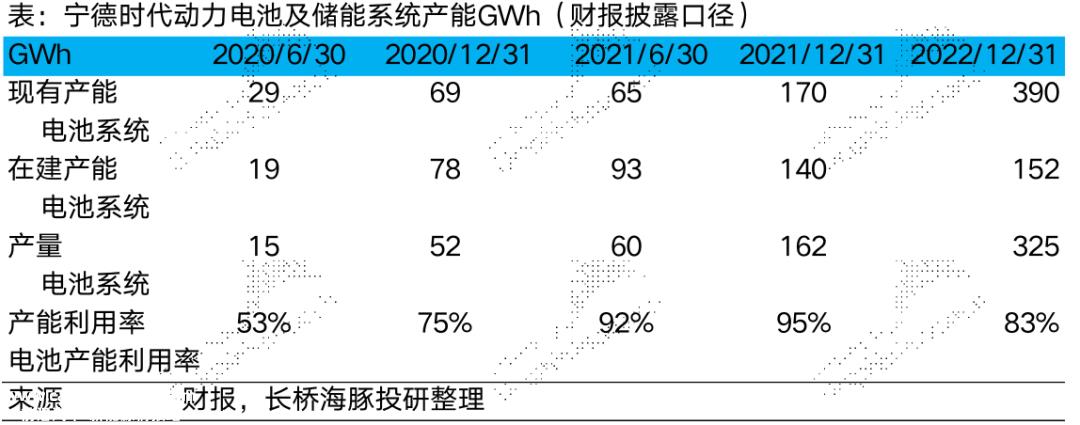

当前宁王自身产能也在释放(2022年库存产能接近390GWh,同时还有150 目前,在建产能和产能利用率处于83%的合理水平)。今年的宁德时代确实有更强的动力保持市场份额,而不是去年供应逻辑下的保利率。

如果在2023年选择市场份额的大思路下,牺牲一定的毛利率是正常的选择。根据目前市场的一致预期,2023年4500亿元,归母利润450亿元,利润率10%以上。 2022年9.4%,似乎还没有考虑到宁王国内市场份额防守战的情况。

回顾2022年公司整理的毛利率,最明显的下降是公司收入贡献70%的动力电池业务。它的毛利率直接从22%下降到15%,下降了5个百分点,主要是因为去年第一季度毛利率太高。

储能实际上是锂电池。成本结构与动力电池基本相同。然而,在传输方面,由于成本是基于项目系统,传输速度不如自行车快,毛利率在短期内下降更快。

三、海外市场:长鸣进攻号角

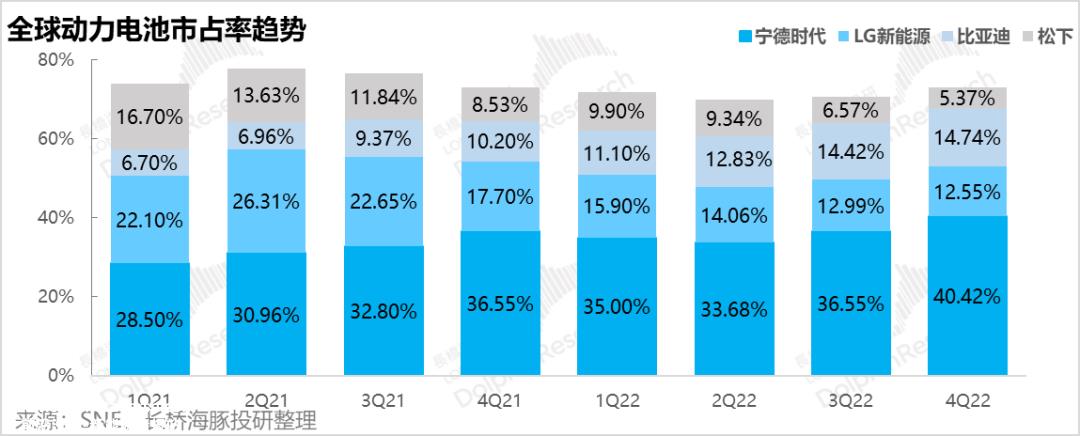

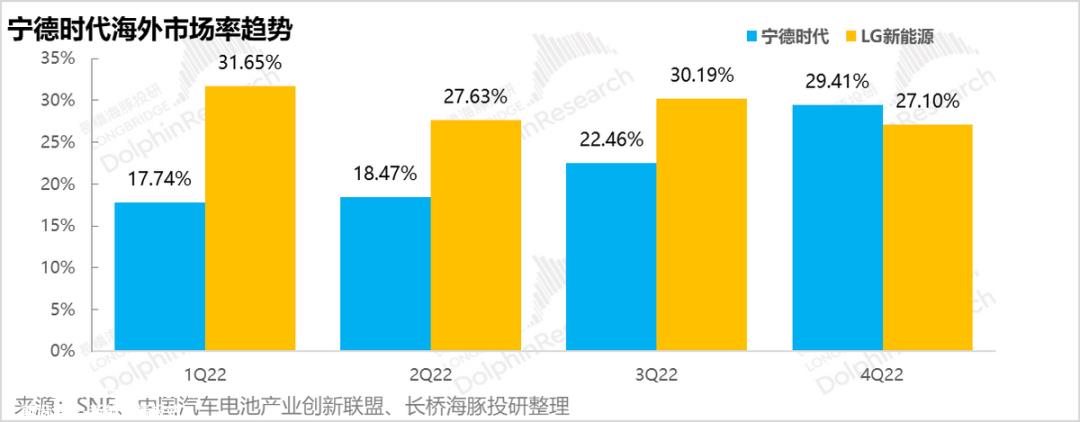

宁王在中国竞争激烈,但目前海外市场基本不屈不挠。根据SNE苏剧,宁德时代全球动力电池出货量的市场份额在第四季度提高了一个水平,首次超过40%。

在国内市场份额基本稳定的情况下,市场份额迅速上升,主要是因为海外客户市场份额迅速上升,海外市场份额从第三季度的22%增加到近30%。

自2022年以来,除了原客户特斯拉外,该公司还签署了福特、宝马、丰田等许多海外大客户,并计划在欧洲和印度尼西亚约140GWh。

其中,公司与福特全面战略合作,将与福特在美国建厂(仍需国内监管审核)。福特拥有100%的股权。宁德时代是工厂的实际运营商,拥有电池制造技术。同时,自2023年以来,LFP电池组已向北美福特提供。

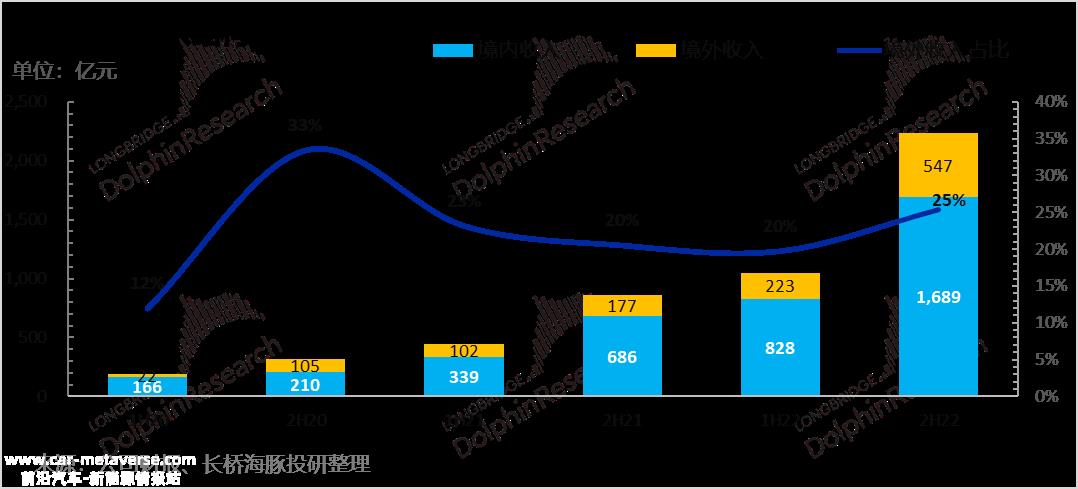

与2022年下半年相比,宁德时代的海外收入比上半年翻了不到一倍(含储能),海外市场的收入贡献率直接上升了5个百分点。

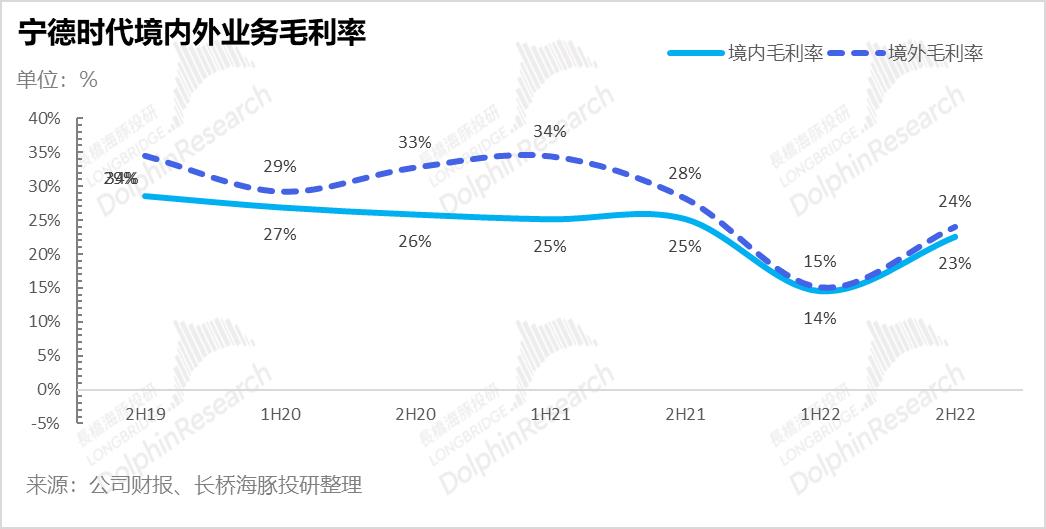

与国内市场相比,海外客户业务毛利率一直较高,2022年下半年,海外业务毛利率为24%,国内毛利率为23%。

四. 第一曲线动力电池:产能瓶颈消失,拼市越来越重要

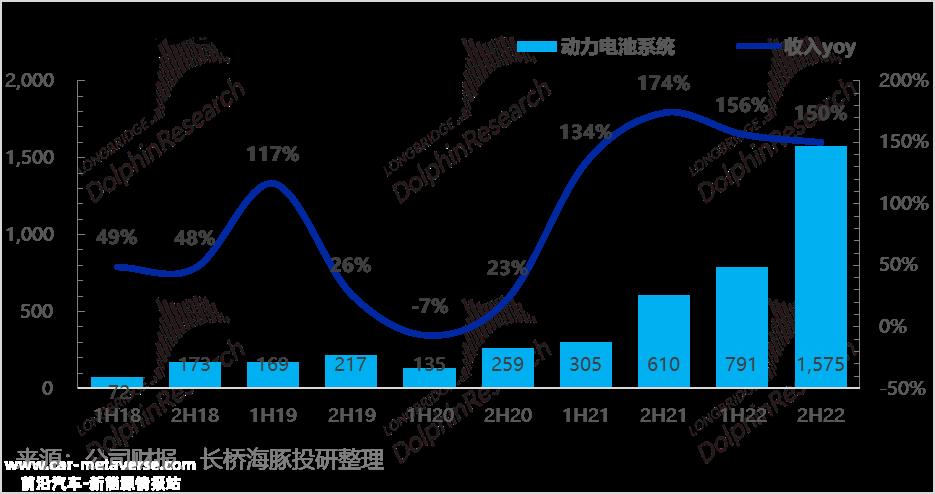

公司披露,2022年,公司锂电池销量为289GWh(其中第四季度为100GWh,与市场预期基本一致);动力电池销量242GWh,同比增长近110%。

在产能方面,公司现有产能已达到390GWh,在建产能为152GWh,相当于到2023年底,宁德不仅将2022年140GWh在建产能全部投产完毕,而且在2023年新开工项目中,80GWh也投产完毕。与去年相对应的产量已达到325GWh,这意味着2023年产能瓶颈越来越小。

假设类似于2023年的假设:现有产能390万 年底,152GWh产能全部投产 80GWh,对应2023年底至少620GWh的库存产能。

根据相同的产能利用率,相应的产量至少为520GWh,因此相应的锂电池销量预计将达到450GWh左右,同比增长近60%,增长率仍然可观。

此外,动力电池装载量增加了110% 2022年,宁德时代电力电池业务收入接近2400亿元,同比增长近160%。下半年,高基数仍在高增长,同比增长150%。

5.第二条曲线:储能空间无限

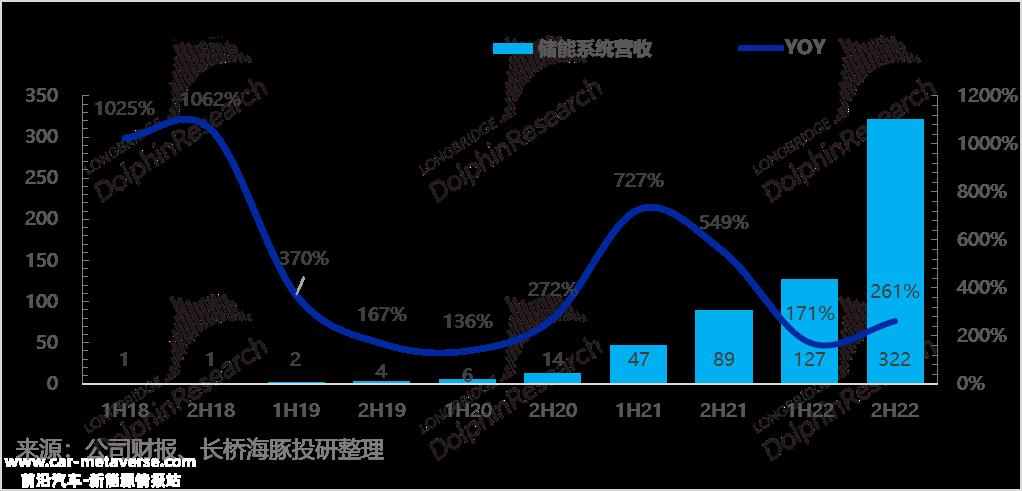

根据SNE数据,2022年 全球储能电池出货量 122.2GWh,同比增长 宁德时代全球市场份额达到175.2% 与去年同期相比,43.4%增加 5.1个百分点,连续 在世界上排名第一的两年。

公司自身储能销量为47GWh, 同比增长181%,超市平均增速;预计2023年出货量可能达到80-90GWh。

储能年收入450亿,同比增长230%。从上半年和下半年来看,下半年的增长率明显强于上半年。走出上半年封控后,宁德时代下半年开始一路狂奔,收入增长率从上半年的171%提高到261%。

在储能利润方面,海豚君之前已经解释过了,这里就不赘述了。

此外,在今年的财务报告披露中,公司开辟了电池矿产资源收入板块。2022年收入45亿,但毛利率只有12%,但这部分的关键目的是保护自己的资源,长期收入不大。

– END –

本文是海豚投资研究的原创文章。

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202303/101258309.html