截至1月9日收盘,恒生指数在2023年初5个交易日累计上涨8%,回到年线以上,实现了2023年的良好开端。从行业表现来看,零售、软件与服务、媒体、房地产等行业的个股表现排名第一,带动市场指数整体上涨。

在辞旧迎新之际,市场上对2023年香港股市的前景进行了大量分析,本文希望在2022年底回顾过去,总结香港股市的一些数据,从过去一年的市场数据中恢复香港股市的状态,并可能获得一些提示或机会。

本文主要关注2022年香港股市主板上市公司的目标。数据主要来自wind,可能存在数据偏差,仅供参考,不构成投资意见。

01

整体市场相关

总的来说,2022年香港股市的走势延续了2021年的弱势,恒生指数在震荡中继续下跌,最低跌至1.5万点以下,创下近11年的新低,恒生科技指数也跌至3000点以下,创下近5年的新低。截至12月,恒生指数和恒生科技指数分别下跌15%和27%。

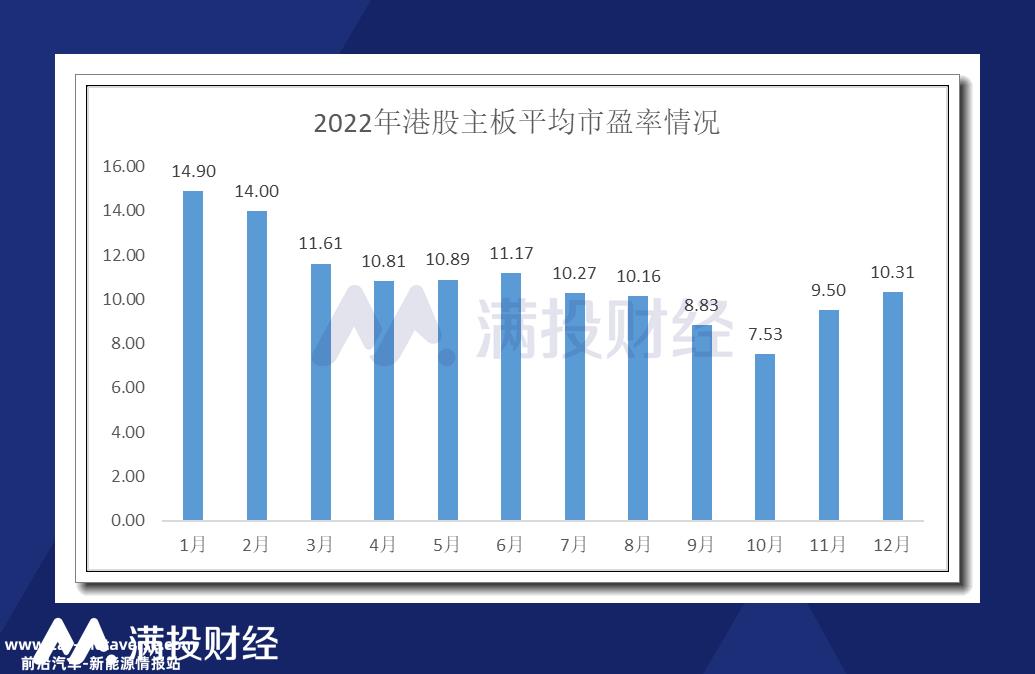

从估值的角度来看,2022年1月以来,香港股市主板的估值下降了近15倍PE估值最低跌至10月的7.53倍,但在11月有所改善。截至2022年12月,香港股市主板平均市盈率为10.31倍,接近2008年9月的估值水平。可以看出,对历史低点的评价没有谎言。

在股价下跌的背景下,香港上市公司的股息金额和股息率实现了持续增长。2022年自然年,香港股市实现现金股息7747亿元,连续三年实现增长,平均股息率也达到3.69%。既有股价下跌的原因,也有香港股市分红的执着。

02

行业相关

并不是所有的行业都保持着同样的步伐。从行业划分来看,2022年信息技术、工业、公用事业板块全年跌幅居前,而2022年电信、医疗保健行业相关股票估值较小,2022年港股能源行业整体估值甚至实现增长。截至2022年11月,信息技术、金融、非必需消费、房地产建筑、医疗保健等五大行业在香港股市中市值占比最大。尽管今年以来科技股估值大幅回调,但仍是港股市场成交量的大头,占市场的30%以上。

受益于疫情放开后复苏强的预期和相关行业的优惠政策,与互联网相关的信息技术产业 12 月表现依然强劲,继续强劲上涨超过 10%;考虑到疫情放开后的医疗保健需求, 12 月医疗保健行业也涨势强劲,录得近 8%涨幅;疫情后消费复苏确定性高,政府支持消费力度强,12 月非必需性消费行业 超过7%的涨幅排名第三。

03

股票回购相关

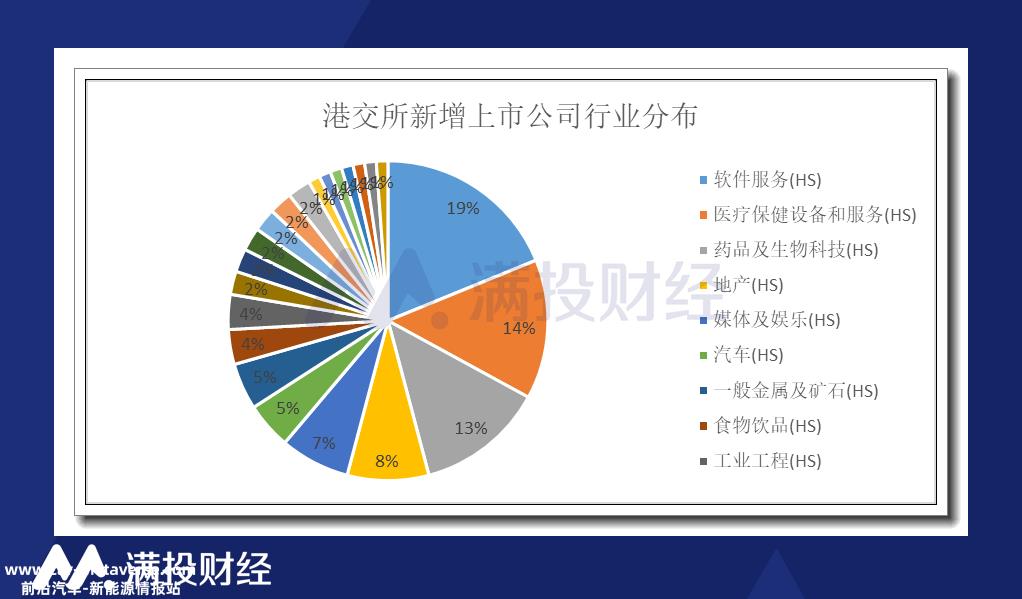

截至2022年12月底,香港股市主板拥有2600多只香港股票,其中包括创业板在内的2900多只股票。全年有90只股票在主板上市,其中30只股票在年内上涨,3只股票上涨最高(06689)HK)、腾讯音乐(01698.HK)、飞云动(06610.HK)。在新上市的公司中,软件服务、医疗保健、医药生物相关股份排名第一。

或由于2022年全年市场表现不佳,2022年也是港股回购的大年。据wind据统计,2022年,共有233只股票参与股票回购,累计回购金额达到1048亿元,较去年同期大幅增加380亿元。在港股回购中,腾讯控股是全年回购金额最多的股票,年内回购超过1.07亿股,累计回购金额为249亿元。

从回购目标来看,大多数香港股市的回购原因是为了实现市场价值管理。通常,香港股市的回购将发生在市场低点,这可以为股价的长期上涨提供一些支持。值得一提的是,2022年9月/10月是香港股市回购的高峰期,涉及128家和120家,这与香港股市的整体趋势相对应。

从12月份回购公司的行业分布来看,本月的主要回购金额集中在信息技术、金融和可选消费行业。信息技术和金融业分别受腾讯控股和友邦保险的大幅回购驱动;可选消费业主要由长城汽车回购驱动。

04

港股通相关

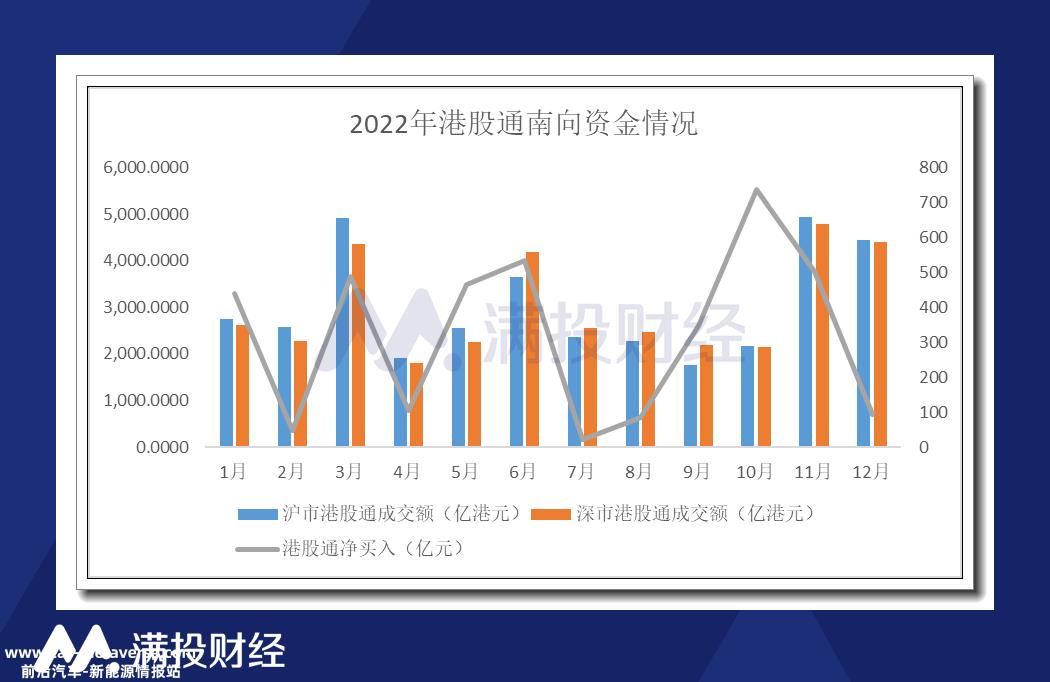

在2022年全年下跌的背景下,香港证券交易所的交易情况也较去年大幅下降,但整体上南下资本仍保持了积极流入的趋势。截至12月30日,香港证券交易所12月净流入94亿港元,近30个交易日净流入190亿港元,而陆股通 12 月资金净流入350 近30个交易日,资金净流入达到610亿港元。

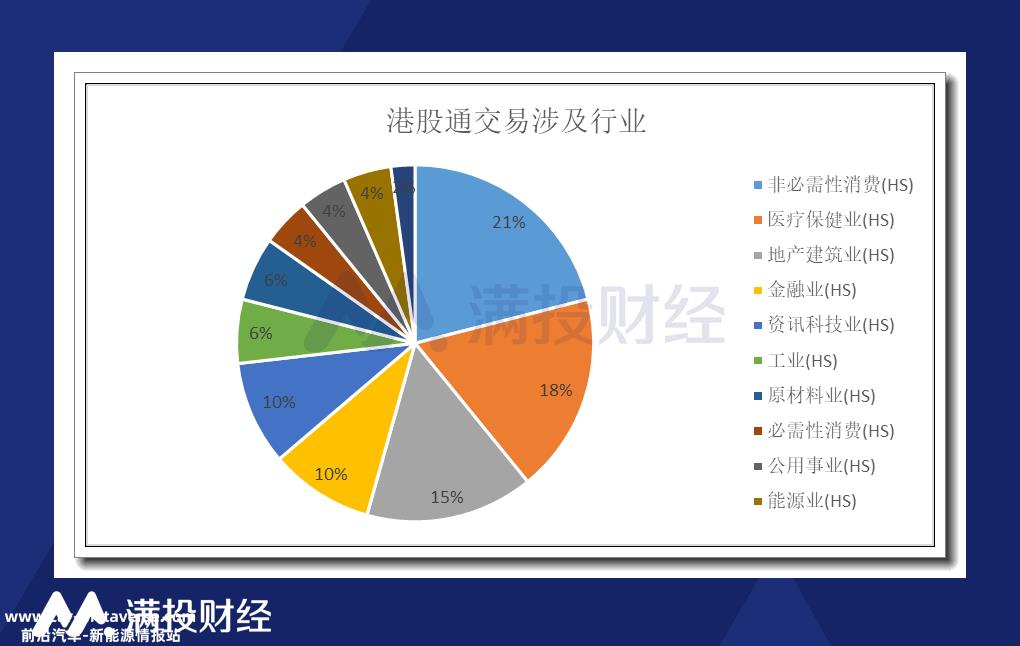

与过去2月500多亿元的南行资金净流入相比,12月份的南行资金流入明显减少,这也呼应了12月份的市场走势,尤其是下半年。11月暴力反弹后,部分交易日出现盈利结净流出迹象。从交易次数来看,腾讯控股、美团、中国海洋石油、快手、药明生物是2022年港股交易中交易次数最多的股票。从香港证券交易所行业的角度来看,香港证券交易所的参与者更热衷于购买不必要的香港股票、医疗保健、房地产建筑等三个行业。

从持股比例来看,山东墨龙(00568)是港股通持股最多的港股。HK),其持股比例占港股总数的66.38%,而在持股市值方面,腾讯控股是港股通持股市值最高的股票,截至2023年1月6日,港股通持股市值超过3000亿港元,占其总市值的9.38%。

05

写在最后

从12月港股整体走势来看,12月港股整体走势持续上升,但下半年成交量有萎缩迹象,指数走势开始波动。这是因为当前市场预期与市场经济数据仍存在矛盾,经济数据疲软需要时间回暖,港股市场在偏离基本面的前提下难以走得太远。因此,本轮港股市场反转始于11月到目前为止,仍有很强的可持续性,但如果没有数据支持,恐怕1-2月会有一些回调。

- End -

原创文章,作者:满投财经,如若转载,请注明出处:https://www.car-metaverse.com/202301/102036501.html