大师好,我是量子熊猫,近期北交所破发几近已经和科创板同样严重,假如叠加资金占用以及无法弃购问题,那风险就更大..

斟酌到当前北交所热度下降,风险在逐步增大,申购门坎对应也将逐步下调,熊猫会尽量同步更新北交所申购攻略。

好了,下面进入北交所新股申购指南。

新股考查要素说明:

考查要素1:可比行业和企业。

看企业的经营范围,判定隶属行业,并选取相似度较大的可比公司,有现成的工具固然比力最省事。

考查要素2:刊行价格和刊行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股刊行定价和估值更趋于市场化,任何企业的价值都不成能摆脱行业根基面和企业根基面,所以市盈率是新股份析的绝对重点要素。

优秀的企业以其高于行业的长大性确实能够获得比行业更高的估值,所以第三步要筛选的就是长大性。

考查要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,假如存在大幅波动需要重点斟酌是否存在为了上市和估值调理报表的嫌疑。

考查要素4:行业热度。

不成否认的是在新股刊行中除了根基面以外,情绪面的影响权重也很大,特别是对于某些热门赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,固然一切都还是得从根基面动身。

天宏锂电(873152):

企业根基情况:

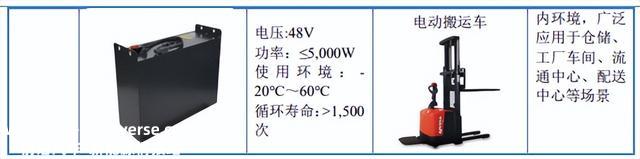

全称“浙江天宏锂电股份有限公司”,主营业务为锂离子电池模组研发、设计、组装和销售。

公司主要产物为动力型锂电池模组和储能型锂电池模组,动力型锂电池模组分为轻型车用锂电池和电动产业车辆锂电池,其中:

轻型车用锂电池包括电动助力车用锂电池、电动摩托车用锂电池和电动滑板车用锂电池;

电动产业车辆锂电池主要为电动搬运车用锂电池;

储能型锂电池模组包括便携式 UPS 电源、太阳能路灯电源。各产 品主要用途、具体参数等如下所示:

公司各类产物具体如下:

a,动力型锂电池模组

b,储能型锂电池模组

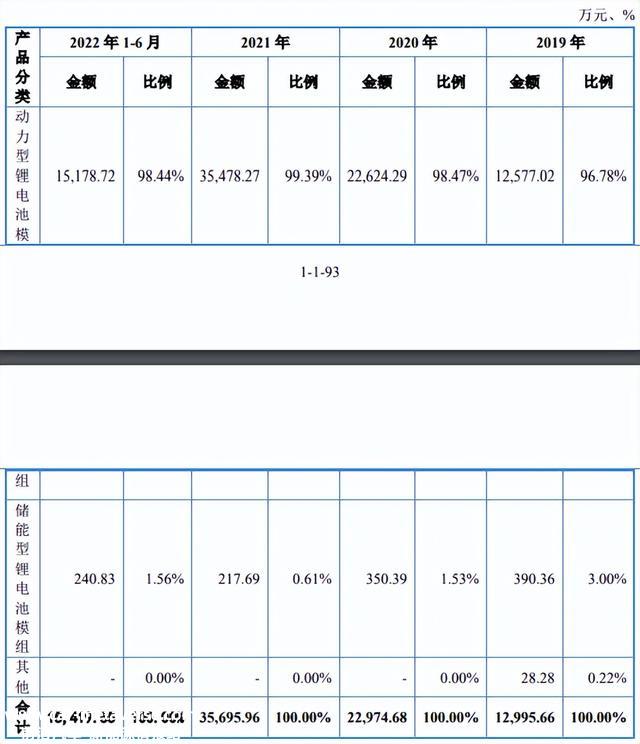

主营业务收入为动力型锂电池模组,营收占比接近100%。

对应申万二级行业为电池,可比上市企业为博力威(688345)、欣旺达(300207)。

刊行情况:

主承销商为申万宏源证券,网上刊行总数为1,522.1596万股,刊行价格6.0元,发后总市值为4.57元。

刊行市盈率15.03。

对照电池行业PE-TTM为34.29x,对照博力威PE-TTM为34.42x、对照欣旺达PE-TTM为42.95x。

2021年营收370,869,108.73元,2020年营收235,120,991.74元,2019年营收135,066,097.77元,年复合增速为65.71%。

2021年扣非归母净利润30,380,977.02元,2020年扣非归母净利润19,187,882.48元,2019年扣非归母净利润4,563,257.53元,年复合增速为158.03%。

2022年1至6月公司营业收入较上年同期增加1,534.71万元,同比上升10.49%,利润同比没找到;

具体毛利率方面,2019年到2022年上半年主营业务业务毛利率别离为19.05%、19.00%、19.13%和14.90%,毛利率在2022年有较大下滑。

跟可比公司对照看毛利率处于中等水平。

从公司根基面看,行业概念还不错,不外近期业绩表示较弱。

从刊行角度看,刊行价格一般,刊行市盈率一般。

后续暂时没有北交所新股了,假如昨天没有申购或者又资金的可以斟酌下这个。

打新评级:谨慎,小我操纵:申购。

申购建议说明:

积极,根基面和刊行情况都较好,破发风险较小。

谨慎,根基面或刊行情况存在一定问题,破发风险一般。

放弃,根基面或刊行情况存在较大问题,破发风险较大。

有空记得点赞和关注~

原创文章,作者:量子熊猫滚雪球,如若转载,请注明出处:https://www.car-metaverse.com/202301/061834993.html