丰田本田在油电混合动力领域一直占据着近乎垄断的优势,随着比亚迪在PHEV随着领域的兴起,丰田和本田开始升级技术。2023年,油电混合动力和PHEV如何对抗插电式混合动力?

看完广州车展,很容易找到关键问题的答案。国产车做对了什么,市场份额终于超过了合资企业?

答案应该是动力技术的进步。大约五年前,当谈到买一辆省油车时,是买油电混合动力车还是买油电混合动力车PHEV当插电式混合动力时,答案几乎必须是前者,因为PHEV一旦电池用完,就会出现动力大、油耗大的问题。不管是比亚迪的DM,还是大众的PHEV,谁也不行。

但到2022年,中国汽车市场的数据显示,这是一个典型的分水岭年。

在月销量中,中国品牌的市场份额超过50%,超过合资汽车。在新能源领域,面对合资汽车,中国汽车多次交出80%以上的市场份额成绩单。在智能领域,除特斯拉外,许多跨国汽车公司还没有让导航主动引领辅助驾驶的功能装载。

当然,上述一系列数据并不能完全证明国内汽车正在超越合资汽车,因为从关键技术、车辆工程、制造设备、制造创新、利润体系等方面发展了几十年的中国汽车工业,距离真正挑战传统还有一定的距离。这种距离可能会在短时间内被抹去,但显然需要时间。

然而,如果你更专注于你的眼睛,你会得出更多的结论。去年12月,中国汽车工业协会发布预测, 2022年,乘用车销量预计为2380万辆,新能源汽车销量预计为670万辆。新能源汽车销量飙升,但背后的项目只是行业初期的小热,真正的核心贡献者是比亚迪。186.35万是比亚迪的年销售成绩单,占新能源领域份额的四分之一以上。相对而言,其他玩家的销售额不到30万台,只有比亚迪家族占主导地位。

2023年,王传福之前可以通过电话沟通实现400万销量。虽然比亚迪在公司层面表示难以判断,但比亚迪已经在2022年崛起。如果能在2023年顺利完成,将超过大众两家合资企业在中国的总销量,这也直接意味着所有在同一价格范围内销售传统燃油车的跨国企业都将面临巨大挑战和明显压力。

比亚迪是一种关于混合路线的趋势

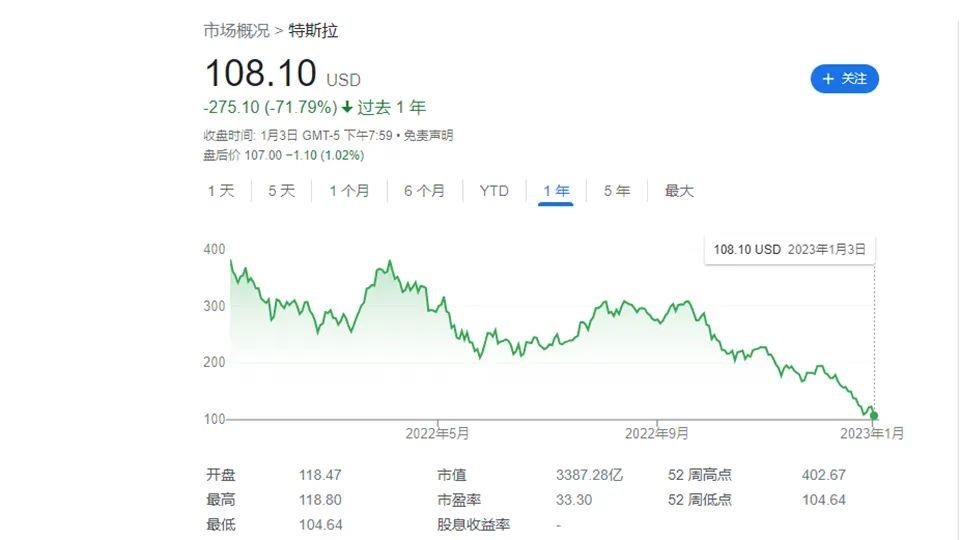

对于大多数上市汽车公司来说,它们Flag一直不敢乱立,因为资本市场会迅速检查和回应。资本一直很冷淡,即使是拥有全球首富埃隆马斯克的特斯拉,市值超过万亿美元,也是无情的。年交付量150万台,实际交付量131万台,特斯拉今年市值蒸发超过5000亿美元。此外,比亚迪的行为风格一直是理科男性。例如,由于计算了手中的订单和市场环境,预计去年年底新能源的订单和市场环境。其实王传福之前说的400万台的可能性并不小。

除了讨论比亚迪400万台的年销售目标是否务实外,这也是一种趋势。2020年,比亚迪DM-i许多嗅觉敏感的中国自主品牌在很多时间内推出了类似的技术。到目前为止,长安手里有一个iDD、长城手中有DHT、奇瑞有鲲鹏DHT、吉利拥有雷神混合动力,几乎所有主流中国汽车公司都拥有吸引追求高动力、低能耗的特色技术。

如果分析这一系列技术,几者的表现如下:

油耗可以远低于只使用纯燃油动力的车型,面对成熟的油电混合动力车型,可以很难区分。如,秦PLUS DM-i馈电油耗为3.8L/100公里,汉DM-i馈电油耗4.2L/100公里,长安UNI-K iDD馈电油耗5L哈弗/100公里H6 DHT-PHEV5.6馈电油耗L瑞虎8/100公里 PLUS鲲鹏e+相关数据为5L,吉利帝豪L 雷神Hi·P为3.8L。

在传统的油电混合动力中,本田CR-V 锐·4.9-5.6混合数据L/100公里(NEDC工作条件),雅阁锐·4.2-4.4L/100公里(NEDC工作条件),丰田RAV4.7-5L/100公里(NEDC工况),凯美瑞双引擎数据为3.8-4.1L/100公里。

简单比较一下,消费者在购车时,在筛选自己的第一轮购车清单时,会明显发现国产车和日系车的燃油经济性差不多。而且,经过比亚迪DM-i对市场的教育,消费者对传统的教育PHEV馈电后,有电一龙,无电一虫的认知发生了变化。此外,国内汽车越来越卷,纯电动电池寿命越来越长,价格越来越低,整体配置越来越高。经过三个原因的整合,加上新能源汽车不置税,市场形势迅速变化。

在相同的预算下,越来越多的人开始选择国内PHEV插电式混合动力。数据如下:

2022年比亚迪186万台销量中,纯电销量略低于91.1万辆PHEV后者为94.6万辆,汉DM-i下半年,月销连续突破1万,单月突破3万。

在日本混合动力车型的销量中,本田中国的数据显示,2022年1月至11月,配备高效双电机混合动力系统的车型为17.9万辆,2021年全年,SPORT HYBRID(锐·混合动力)年交付量为23.38万辆。

丰田数据显示,2022年广汽丰田电动车型累计销量为303175辆,同比增长55.8%,这是所有电动车型的销量,也意味着油电混动车的销量低于这个数字。

但是,中国车用PHEV插电式混合动力显然抢走了日本油电混合动力的销售,这并没有明显发生,更多的是未来可能的趋势。

而且,除了PHEV除了比亚迪,销量只能低成本、落后(只能串联输出),近年来被归类为PHEV增程混合动力-理想汽车,AITO问界。国内其他车型的市场表现还处于起步阶段。

比如1-10月,吉利雷神系列车型累计超过4.8万辆,包括PHEV与油电混合,月均5000台左右;长城DHT哈弗的市场表现H6 DHT-PHEV交付开始后,月销量超过4000台,以前单车型月销量一般为3位数。

奇瑞鲲鹏e+、长安iDD技术自行车型的月销量大多在500辆以内。其中有两个核心原因。一是比亚迪具有先发优势,最早大面积接受用户测试,经验证后得到相应的声誉认可;二是比亚迪在三电领域积累了多年,具有成本控制能力,价格相对更具吸引力。

以紧凑级SUV以同尺寸市场为例,比亚迪宋PLUS DM-i指导价为15.48-21.88万元,两轮驱动版15.48-18.78万元,四轮驱动版20.78-21.88万元。

本田CR-V锐·混合动力指导价为20.98-25.48万元RAV荣放双引擎的区间为22.58-26.08万元。突发疫情后,持续多年的消费主义逐渐回归理性,几万元的差价明显影响了消费者的决策。

日本混动的好日子还剩多少?

自100多年以来,汽车行业一直在进行技术竞争,所以目前的情况并不是最终的结论。丰田和本田的混合动力技术也在2022年底发布,主要中国汽车公司的技术升级也在不断升级。2023年,两者之间将出现新一轮的碰撞。

先看日本混动本田在广州车展前的第四代升级变化i-MMD广汽丰田在广州车展上发布了第五代THS混合动力。事实上,两者的优化方向相对趋同,即改进材料、改进电池、轻量化改进和优化操作逻辑。

第四代i-MMD核心是,使用能量密度更高的电池可以实现更长的纯电动范围,发动机的燃烧效率范围更高,结果明显,更省油,更强大,驾驶更舒适。由于低速电池驱动,能量密度高的电池带来更长的里程,减少发动机干预;高速时,燃烧效率范围更高,节油更多。总体逻辑是,电力输出更多,发动机更注重燃效。

第五代广汽丰田发布THS核心是更换能量更高的锂电池系统,实现续航里程更长,优化电机,整个系统减重13.3kg,综合效率提高12%。事实上,这个新系统的逻辑是对以往燃油为主,电机为辅的一定修正。同样的效果是续航时间更长更省油,驾驶体验有望优化。不过,因为THS面对长期无法解耦的挑战,第五代油电共同介入时,需要进一步试驾验证车内的感受。

很明显,他们正在进一步满足当前对混合动力汽车的需求,他们的新购物需求,更强的电能系统,更节能。

中国车在PHEV其实混合动力的技术进步是相似的。进一步提高纯电动续航里程,轻量化动力系统,优化运行逻辑,进一步提高综合效率和燃油经济性。例如,魏牌在广州车展上发布DHT技术升级增加了强制纯电模式,以前销售的拿铁/摩卡车 DHT-PHEV在WLTC续航时间分别可达70-73公里,满油满电。然而,唯一不方便的是,这次升级只能在商店完成,而不是FOTA升级。

因此,2023年内卷竞争趋势明显,日本油电混合动力,中国PHEV关键词是可靠性、价格和性能。

与中国汽车相比,日本混合动力技术具有明显的先发优势和可靠性认知优势。然而,由于许多核心部件没有完全分散在国内,价格是否会下跌仍存在疑问。然而,一旦这个问题能够得到解决,并解决产能性能,新一轮的市场竞争力将显著增强。

随着技术实力的提高,价格的下跌显然是必要的。因为消费主义在全球范围内逐渐被归类为理性无可争辩的事实。拼多多的崛起,Vivo消费主义装、住房、交通等领域的崛起可以证明消费主义的波动。

国产车的崛起机会在于可靠性。可靠性还与使用过程中公布的参数之间的误差和故障率有关。几年来,PHEV在插电式混合动力汽车的快速发展过程中,许多社会讨论了电池低功率时的锁定/保护、功率是否有限、大容量锂电池的安全性等。

日本混合动力需要克服成本探索的障碍,而中国汽车需要面对质量+可靠性的提高。

写在最后

简而言之,目前两种技术之间的差异正在缩小,许多方面的思维是同质化的,原因也很简单,消费者的需求正在转变,谁能准确get到那时,谁就能赢得市场份额,拥有话语权。

油耗数据表现为趋同,追求更长的电池寿命,追求轻量化和高效率。PK还是会回到成本和可靠性这两个底层的基本逻辑。PHEV混合动力目前有利于前者,而日本油电混合动力目前有利于后者。

因此,这就是谁想过上新一轮的好日子的主要关键点。

作者丨黄强

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202301/051334592.html