3月21日晚,科陆电子发布2023年年度报告,公司去年营业收入42亿元,同比增长18.68%。但公司净亏损高达5.29亿元,与去年同期-1.01亿元相比,同比亏损突然增长422%。从2018年到2023年上半年,公司毛利率一直在25%以上。也许业绩只是周期性波动,这与多年来持续的业务结构调整有关。

公司表示,主要受储能产品保修期长、销售成本增加、光明智能能源产业园折旧成本增加等因素的影响。此外,由于2022年公司完成了深圳汽车电网有限公司和怀来中尚新能源技术有限公司的股权交付,产生了较大的投资回报,本报告期的投资回报同比大幅下降。

01

激进扩张时代:已经“翻篇”

从科陆电子的发展轨迹来看,自2009年以来,公司一直从事储能领域十多年。储能技术积累非常深厚,保持了高研发投资。在美国进入主机后,储能业务预计将迎来快速增长。然而,在2018年之前,该公司一直处于激进的过度扩张时期。该公司的后期阶段“减法”战略埋下伏笔。

2007年上市后,科陆电子逐步拓展业务领域,涉足储能、新能源汽车、智能城市、能源金融等领域,收购多家同行公司股权,投资多家光伏电站。

然而,由于过度激进的扩张,加上市场环境的变化和投资项目的收入低于预期,该公司陷入了流动性危机。2018年至2023年,科陆电子6年亏损47.06亿元。这改变了科陆电子的激进方式。在此期间,科陆电子引进了深圳国有资产监督管理委员会下的深圳资本运营集团,剥离了非主要业务资产,开始关注智能电网和储能两大业务。

目前,在智能电网方面,公司是国家电网和南方电网的主流供应商,主要产品包括标准仪器、智能电表和智能配电网的一、二级产品和设备。在储能方面,公司的主要产品包括储能系统、储能变流器等。

02

被美的相中储能黑马:技术够硬

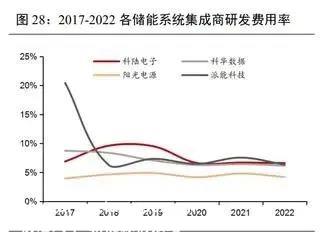

科陆电子是一家国家高新技术企业,在技术研发方面积累了大量的专利和技术成果,承担了多个国家863项目和国家能源局可再生能源大规模储能并网实验室,研发成本占行业领先水平的营业收入比例。

▲图源:引用远瞻财经

近年来,公司完成了储能离网系统中无限、无主动并联技术等多项核心应用功能的专项研发;构网PCS技术提高了电网新能源的比例,率先在北美市场实现了多项技术的商业应用。

在储能系统方面,公司依托2012年批准的国家能源局可再生能源大规模储能并网工程实验室,积累了10年的储能电池测试和研究经验,具有相对完善的储能系统集成能力。

在产业链综合布局方面,公司实现了PCS BMS EMS PACK全自主研发。公司是除了PCS领先的阳光电源、锂电池领先的宁德时代和比亚迪之外,能够实现PCS的公司之一 BMS EMS PACK是自主研发的集成商之一。

在亏损的漩涡中挣扎,但技术优势明显。继深圳国有资产之后,科陆电子迎来了另一位新贵人美的集团。2023年6月,美的集团正式成为公司最大股东。与此同时,在美的加入后,储能成为科陆电子的盈利业务。

事实上,科陆电子的新贵美正在建设一个高效、安全的家庭储能系统,整合家庭场景。同时,布局新能源和家电双渠道,建立海外渠道网络,充分发挥美的家电优势,与集团相关部门形成综合的家庭能源管理计划。收购美的科陆电子将成为美的整合储能业务的重要平台之一。

收购完成后,2023年科陆电子的R&D重点确实集中在储能业务上,R&D投资约2.6亿元,同比增长13.12%。根据年报,2023年科陆电子国外业务收入同比增长268.85%,主要来自储能业务的增长。

科陆电子偿债能力有望在美的入主后稳步提高,进而实现困境逆转。由于公司在智能电表和储能行业项目生产设施初期固定资产投资大,回收周期长,公司有一定数额的银行贷款,2017年以来财务费用超过3亿元,财务费用保持较高水平。参考2020年美的集团收购合康新能后,为其提供贷款担保、保险代理等业务,帮助其缓解现金流压力,逐步走出财务困境。

与此同时,美的有望实现资本、渠道和供应链的全面授权,公司海外储能业务的市场份额有望进一步提高。在电网业务方面,“十四五”在此期间,国家电网计划投资3500亿美元,促进电网转型升级;南方电网计划投资6700亿元,加快数字电网和现代电网建设,中国电网投资进入上升周期,科陆电子作为国家电网和南方电网的核心供应商,下游需求稳定。

在不久的将来,科陆电子将走出去“蛰伏”在储能和智能电网两大业务领域,两者都实现了快速增长。截至新闻发布,科陆电子市值超过74亿元。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202403/2819153394.html