特斯拉利润下降24%的消息一出,大约给出了三种流量密码。

一是以消费者为导向,一般观点是“看,带起降价潮,自己赚的钱也少了吧”;

二是汽车公司之间的判断取向。现在特斯拉更注重份额,所以如果放弃利润,有些人会被这一举动扼杀或严重落后;

第三是特斯拉的立场导向。外国媒体/外国大型资本机构/特斯拉粉丝和车主看到利润下降和销售增长。他们还看到,虽然特斯拉的毛利率低于20%,但仍超过19%。接近比亚迪2022年20.39%,高于理想的自行车毛利率。

三种思维方向都是正确的,整合在一起的一般意思是马斯克说的话“特斯拉可以以零利润卖车”,下半句则是“因为绝大多数企业跟不上,消费不起,”。

投资者对马斯克的零利润感到愤怒?

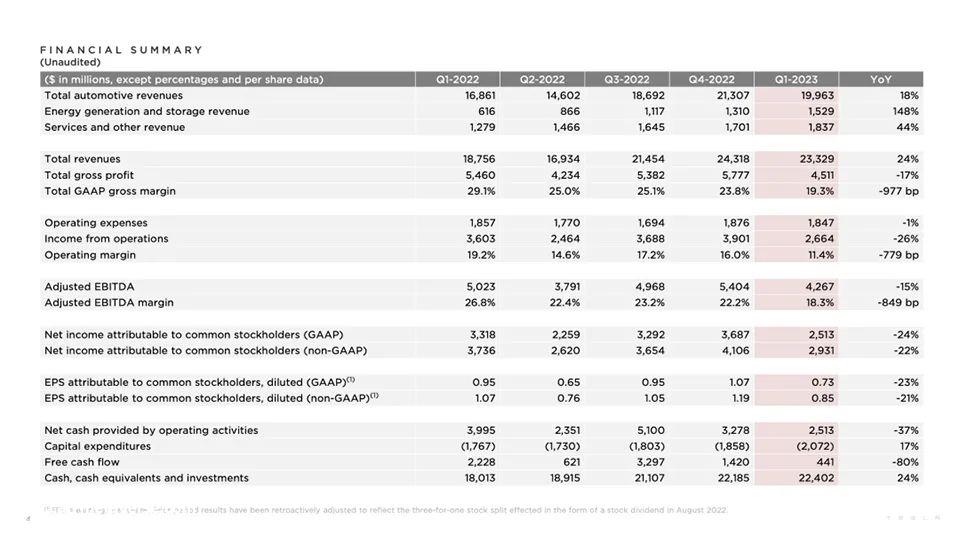

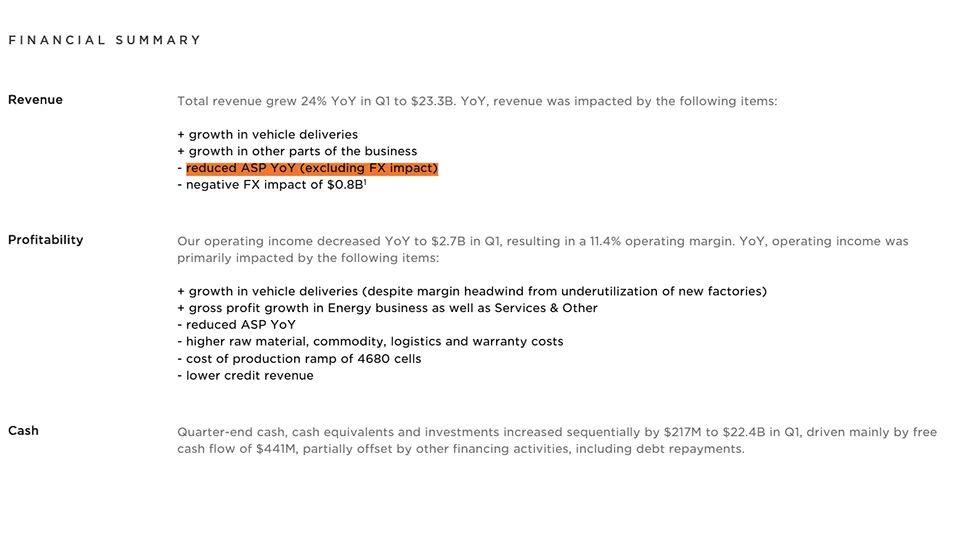

然后,回归特斯拉的资本市场表现, 2023年第一季度利润下降24%,GAAP回归普通股东净利润25.13亿元。投资者短期内赚的钱少了,但这并不是最让他们不开心的。根据整个财务报告的核心信息,2023年第一季度汽车业务营业收入为199.63亿美元,同比增长18%。然而,随着收入的增加,真正赚到的钱越来越少,毛利率从2022年第一季度的29.1%降至19.3%。

上市公司自然不敢在财务报告上花太多钱,所以原因也很清楚,最重要的原因写在一开始,降低销售价格,同时有一系列复合原因,如原材料价格上涨、物流 随着维修成本的上升,碳积分交易的价值也越来越低。

因此,马斯克在绩效交流会上分享了自己的观点“经济危机和其他原因会抑制消费者购买汽车的想法。现在我们必须先抢销售(经济改善),然后再谈利润。特斯拉甚至可以以零利润出售汽车(因为它有能力通过软件付费赚钱)。”

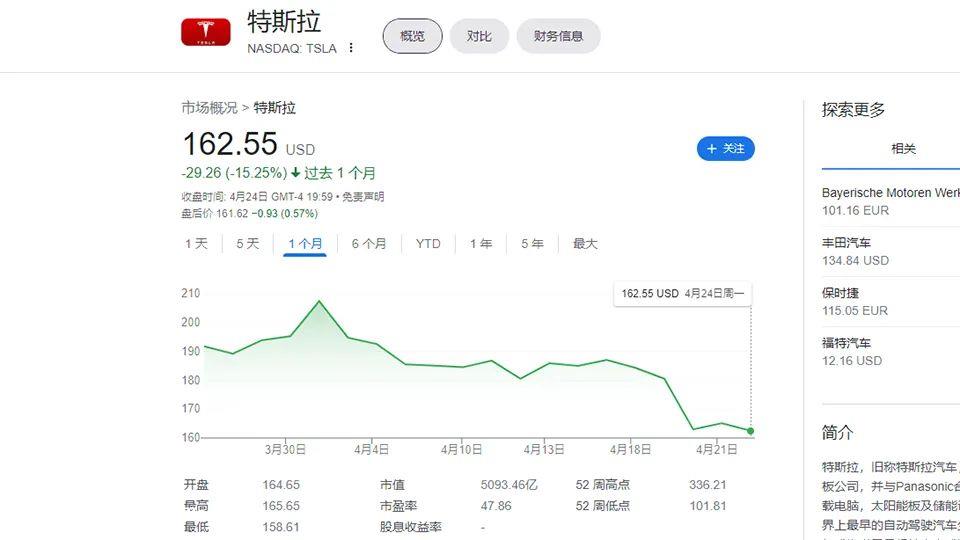

这组演讲显然是对资本市场和特斯拉投资者说的。至于结果,可以从股价的表现中看出。

投资者不太高兴,目前也不太相信这个“画饼”财务报告发布后,股价从原来的180开始 ,跌到162 ,之后有一个小回弹,然后回到163以下。

看看几家汽车公司的相关利润数字,头部的特斯拉正在下降,这不是一个案例,而是整个汽车市场的共同趋势。现阶段的情况是,谁努力做新能源,环境,谁会先失去一波浪潮,但必须继续增加。

在全球范围内,中国在新能源汽车方面取得了最好的进展。根据国家统计局给出的数据,今年1月至2月,汽车制造业营业收入为12847.3亿元,同比下降6.2%。营业成本为11264.0亿元,同比下降4.5%。总利润为414.3亿元,下降41.7%。

根据长城汽车的最新财务报告,第一季度的业绩,归属于母公司的净利润为1.74亿元,同比下降89.34%。不难理解。仔细看看长城汽车第一季度各品牌新能源新产品的推广速度,显然有很多地方需要花钱。

新力量的财务业绩不需要展开太多,卖X万是一个常见的标题。至于其他几个快速推出新能源的品牌,也有很多值得一提的点,如长安新能源估值55亿元,128亿元回购,带来60亿元的利润。

那么,从最终的市场表现来看,只有比亚迪/特斯拉能够在新能源市场上“卖车赚钱”,两者都经历了10多年的储备和磨练,从这个角度来看,目前的成就也是应得的。

特斯拉的逻辑和比亚迪的逻辑是一样的

“新能源汽车竞争是马拉松”,宁德时代、长安汽车、长城汽车、中外新势力说了无数次这句话。这也意味着暂时的得失应该在汽车公司的心中为最终目标做出让步。

至于最终目标是什么,目前就是建立绝对的市场地位,形成燃油车时代奔驰、宝马、大众、本田、丰田等品牌护城河。

譬如,“想到买电动车,大多数人都会想到特斯拉和比亚迪。”,这种思维逻辑。

目前有三个品牌的护城河,分别是比亚迪、特斯拉和五菱。

后两者根本没有在上海车展上浪费精力和资金,但从4S店终端的表现来看,订单量/销量基本符合企业预期。

就在上个月湖北降价潮中,网上有一种舆论很受欢迎。“只要价格到位,一切都好说”。特斯拉和五菱目前正处于这种状态。对于一个企业来说,能够掌握细分市场的定价权就控制了整个深层次的逻辑。

2023年第一季度,五菱累计销量19.25万辆,月均销量超过6万辆,这意味着没有挑战者。即使是这种价格低、利润微薄的车型,现在也有1万元左右的补贴优惠;

特斯拉,2023年第一季度,中国市场累计销量22.93万辆,全球交付42.2万辆。自2023年初以来,已宣布全球降价6次;

比亚迪,2023年第一季度累计销量44.07万辆。虽然没有大规模的降价或优惠补贴活动,但冠军车型的推出已经突破了原有的新能源汽车定价体系,甚至影响了传统燃油汽车的定价体系。更贴近百姓的价格再次刷新了销售成绩单。

然后,新能源汽车市场的情况是,在目前用户数量最多的细分市场中,几乎有三家汽车公司选择做同样的行动“打破行业认可的价格体系,可以少赚钱,但也要牢固赢得朝阳市场的消费者认知。”

其他车企能陪多久?

各汽车企业的发展路线不同,但面对头部汽车企业的压力,自然不可能轻易抓住。

面对新的竞争形势,市场上最好的案例之一是著名的中国大众集团。3月初,财务报告发布时,预计收入同比增长15%,营业利润率8.5%,与2021年基本持平。

这些,让资本市场感到乐观,大众集团股价飙升超过10%,进入2023年后,大众股价上涨近20%。

原因是全球汽车公司使用一套统一的技术解决方案来满足不同市场的需求。在中国市场,大众ID.性能处于中游水平,共14.31万辆,月均1.2万辆。大众在欧洲市场击败特斯拉,2022年新能源车型销量34.14万辆,超过特斯拉11万辆。欧洲共售出纯电动车型154万辆,大众占比极高,形成了比亚迪/特斯拉/五菱在中国的类似护城河。

显然,这也为跨国汽车公司指明了一条明确的道路。宝马、奔驰等能力和资本都比大众强。因此,在全球环境下转型新能源的压力并不大。换句话说,在中国市场使用长期主义没有问题,他们的新举措是利用新技术抢占中国市场,这也显示了未来的预期,并可以回到高水平。

公众开了这样的头,丰田、本田、日产三大日本巨头自然可见。至于他们如何选择,他们很可能会跟上并努力工作。中国市场有很大的潜力和空间,对它的吸引力是显而易见的。

写在最后

简而言之,可以预见的是,对于那些想要购买新能源汽车的人来说,接下来有很大的机会找到漏洞。因为现在主流汽车公司的思想已经确定,是为了市场、份额、销售数字,先抓住一波浪潮,可以放弃很多利润,为更便宜的汽车创造了机会。

事实上,二线和其他更多转型的汽车公司的逻辑是相似的。由于主流汽车公司是这样做的,如果他们没有特别突出的思维来维护城市和河流的优势,结果只能是一个,寻求更准确的定价,寻求更合适的价格。

在这种总体趋势下,蹲下一波新能源汽车价格的心理预期,显然可以在短期内满足自己。然而,从中长期来看,由于原材料的下降,新能源汽车的价格将继续下降,因为充分竞争的市场将使一切恢复到最透明的状态。

许多汽车公司都知道,只有做到油电同价,才能从燃油车手中抢占市场。

汽车公司也知道,如果电低于油,就会改变市场格局。

特斯拉还会继续降价吗?在舆论中,似乎已经到了不得不降价的地步。

在这种总体趋势下,对于所有中国汽车公司的老板来说,他们中的大多数人都必须跟随特斯拉进行赔偿。因为,仔细看,很少有汽车公司实现了全球布局,他们很难使用一套解决方案来完成全球分配。然后,只有在竞争最激烈的中国汽车市场,我们才能继续跟随领导者的步伐。

然后,在内卷中,破局。

作者丨黄强

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202304/271777282.html