碳达峰碳中和方针是中国对世界的庄重许诺,党的二十大报告夸大要积极稳妥推进双碳方针,而控制好能源的使用端和供给端尤为关键。

在碳达峰、碳中和的全球大布景下,新能源电池产业作为绿色产业的重要组成部分,迎来了前所未有的发展机遇。面临产业发展中所出现的产能结构性过剩、上游原材料供给瓶颈等风险,未来既需要国家在宏观层面因势利导、统筹计划;也需要锂电池生产企业以技术研发创新为焦点竞争力,积极面向海外市场并重视电池回收范畴,助推我国顺利实现双碳方针。

Part.1 锂电池产业先容

(一)锂离子电池

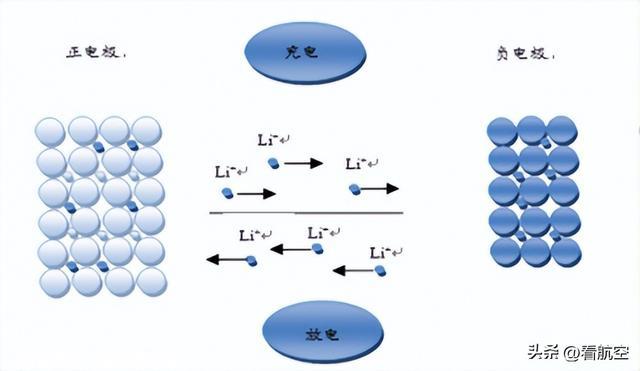

锂离子电池是一种二次化学电池(充电化学电池),其正负极由两种分歧的物质组成,可供锂离子可逆地嵌入和脱出。充电进程中,锂离子从正极脱出,经过电解质嵌入负极的晶格之中,从而正极处于高电位的贫锂状态,负极则处于低电位的富锂状态;放电时则相反,具有电压高、比能量高、比功率高、循环寿命长、自放电小、无记忆效应、对情况友好等特点,因此锂电池被称为绿色新能源产物,普遍应用于消费电子、新能源汽车和储能等范畴。

图1 锂离子电池工作原理

锂电池按正极材料分歧,可分为铁酸锂电池、钴酸锂电池、锰酸锂电池、镍酸锂电池、三元材料锂电池、磷酸铁锂电池等。

(二)锂离子电池产业链

1,产业链上游

锂电行业的上游企业根基均为各类资源企业,包括锂矿、石墨等正负极材料以及六氟磷酸锂、有机溶剂和石化产物等大宗原材料。

2,产业链中游

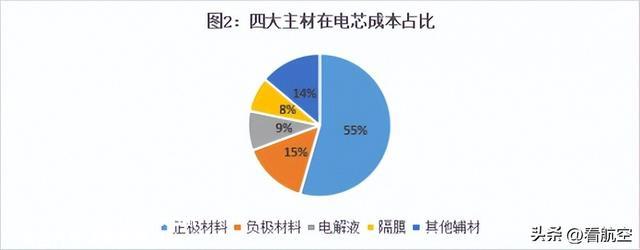

锂离电行业的中游为锂电池制造环节。即:将四大主材加工后形成锂电芯,锂电芯进行模组装配及PACK形成锂电池包。以四大主材和锂电池生产企业为主。

(1)四大主材

四大材料中,正极材料主要由碳酸锂(Li2CO3)、氢氧化锂(LiOH)及硫酸钴(CoSO )为主要原材料组成,约占电芯总本钱的55%。

负极材料主要包括石墨类碳材料,以自然石墨某人造石墨为主,约占电芯本钱15%。

电解液一般由高纯度的有机溶剂、电解质锂盐(六氟磷酸锂,LiBF4)、添加剂等原料,按比例配制,约占电芯本钱9%;

隔膜基体材料主要包括聚丙烯、聚乙烯材料和添加剂,以湿法工艺为主且根基实现了进口替换,约占电芯本钱8%。

(2)电芯制造与封装PACK

锂电池生产企业采购四大主材,然后经过前段工序(极片制造)、中段工序(电芯合成)、后段工序(化成封装)等全进程生产制成电芯,再按照具体需要将电芯整合成为模组,或将多个模组整合成为适配分歧下游企业所应用的PACK,终极交付。

3,产业链上游

锂电池产业下游企业为消费电子企业、新能源汽车企业和储能系统企业。

图3:锂电池产业链

(三)锂离子电池应用范畴

锂电池由于其优良的综合性能,应用范畴十分普遍,需求市场主要在动力电池、储能电池、消费电池三大范畴。

1,动力锂电池

新能源汽车是锂离子电池在动力范畴上的最大应用,作为新能源汽车的焦点部件,动力电池的本钱占据了整车本钱的40%左右。

2,储能锂电池

由于风能、太阳能在使用进程中存在不稳定、不持续的缺点,需要经过储能系统稳定后再连入电网,而且储能系统可以消除电能在使用进程中不平衡的现象,实现削峰填谷,进步供电可靠性和操纵率。随着技术的进步以及本钱的下降,锂电池已经逐步成为储能的主要技术线路,特别用于充电桩、5G基站和数据中心等高耗能行业的储能需求。

3,消费锂电池

锂电池在3C产物上渗透率已经很是高,未来该市场中最值得关注的是移动电源细分市场以及可穿着产物及消费型无人机等产物。

Part.2 行业现状分析

(一)新能源汽车市场引领动力电池爆发式增长

1,新能源汽车市场

作为锂电池在动力范畴上的最大应用,新能源汽车受益于政策驱动、需求迅猛、本钱下降、供给充沛等多重因素影响,显现快速增长趋势,而我国事全球最大的新能源汽车市场,据工信部数据统计,我国新能源汽车产销量持续6年位居全球第一。2021年我国的新能源乘用车销量到达333.4万辆,占全球新能源乘用车销量的近一半,而在2022年前三季度我国新能源汽车产销再创历史新高,产销量别离完成 471.7万辆和 456.7万辆,同比别离增长1.2 倍和1.1倍。

资料来源:中汽协

新能源车在整体汽车销量中的渗透率也稳步提升,截至2022年9月,已经提升至 31.8%。

资源来源:中汽协、乘联会

2,动力电池装机量

随着下游市场的旺盛需求,动力电池装机量迎来了爆发式增长,2018至2021年,我国动力锂电池销量从65GWh增长到186GWh。

资料来源:中国汽车产业协会

进入2022年以来,虽然疫情对于第一季度的电动汽车销售量有一定影响,可是进入二季度以来,下游市场需求带动了动力电池行业的出货量延续爬升。2022年1-9月,我国动力电池产量累计372.1GWh,累计同比增长176.2%;累计销量达367.0GWh,累计同比增长243.8%;累计装车量193.7GWh,累计同比增长110.5%。依照今朝趋势预计2022年全年中国动力电池产量到达530GWh左右,同比去年增长1.42倍。

表4:2019年Q1-2022年Q3动力电池季度产量及安装量

资料来源:中国汽车动力电池产业创新同盟

(二)储能市场打开新的增漫空间

随着双碳战略要求以及电力市场化鼎新的深入推进,风电、光伏装机量、5G基站扶植加速,新能源发电测储能需求快速增长。别的随着技术的进步,储能电池本钱延续下降,到2021年国内储能电芯的价格接近0.7元/Wh,锂电储能系统本钱降至1.5元/KWh,本钱的大幅下降也加速了锂电池在储能电池的市场推广。

2020年中国储能电池市场出货量为16.2GWh,同比增长71%,进入2021年以来,储能锂电池企业更是普遍进入定单爆满、产能不足与计划大幅扩产的状态。2021年我国储能型锂电池产量达32GWh,增长97.5%,预计2022年将达41.7GWh,逐渐进入稳步增长阶段。按照GGII的数据猜测,预计到2025年,中国储能锂电池出货量到达180GWh,5年复合增长率超60%。

资料来源:中国中商研究院、中国电池产业研究院、GGII

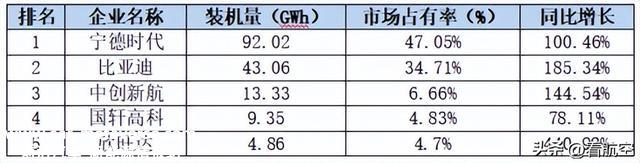

(三)市场竞争格式显现头部集中趋势

近十年来受补助退出等政策影响,动力电池行业履历了剧烈的行业洗牌,企业数量从2016年最高点的145家下降至2022年3季度的48家,近70%的企业被淘汰或被迫转型。

今朝动力锂电池行业属于垄断竞争格式,2022年前三季度排名前3家、前5家动力电池企业装车量别离为148.4GWh、162.6GWh,占总装车量比别离为76.6%和88.4%,整体行业的发展趋势是市场份额进一步向头部企业集中。2022年1-9月,中国市场前五大动力电池供给商装机量及市场占有率情况如下:

由于动力电池在资金、产能、技术、治理、供给链等多方面已形成较高的门坎,因此对新进入者要求越来越高,产业链大局已定,结构性调剂进入尾声。

(四)上游原材料价格延续爬升使下游承压

随着新能源汽车高速发展、动力电池装机量不竭提升,上游原材料价格也延续上涨,锂电材料环节整体处于供给严重、价格爬升状态。其中:六氟磷酸锂、PVDF、磷酸铁锂等价格在2021年较2020年末同比增长别离超420%、400%和350%;石墨化、磷酸铁等原料价格也有1-2倍的涨幅。

而作为电池焦点原材料的碳酸锂,因上游的锂盐矿资源极为紧缺的原因,价格更是在短期内暴涨。从2020年头国内碳酸锂价格约为4.13万元/吨,陡然飙升至2022年10月57.2万元/吨,创历史新高。整体锂电产业链中显现利润向上游集中态势。

资料来源:GGII

整个产业链中,上游拥有锂矿资源的企业盈利能力最强。2022年前三季度,天齐锂业(SZ002466)净利润同比增幅超11倍,赣锋锂业(SZ002460)等企业也均实现3倍以上的净利润增长。

原材料价格的上涨,使得处于产业链中游和下游企业承压明显。以宁德时代为例,2022年第三季度毛利率为19.27%,环比下滑11.8%,主要原因系原材料大幅上涨所致,而动力电池企业也不得已纷纷采用金属价格联动机制向下游传导本钱,将本钱压力转嫁给下游整车企业配合承当。

(五)企业对技术研发日益重视

原材料价格的延续上涨使得锂电池企业加倍重视研发创新,增加电池能量密度,下降单元本钱。如:比亚迪开辟的刀片电池技术;宁德时代2022年6月发布的CTP3.0麒麟电池技术;中创新航于2021年末提出的“One-Stop(OS)电池平台技术等,均对优化电芯结构,下降本钱以及提升能量密度等方面做出了庞大进献。

Part.3 行业发展主要风险

(一)产能结构性过剩风险

今朝动力电池供大于求的现象越来越明显,产能过剩风险已有苗头,近年来,国内动力电池产量和装车量存在较大差距,且这一差距有扩大的趋势。2019 年和 2020 年的动力电池产量与装车量差额根基都在 20GWh 左右,2022年1-9月的产量和国内装机量的差值是169.2GWh,这其中出口量为90.6GWh,还有78.6GWh主要为下游企业为库存备货原因。

资料援引:《电动汽车观察家》

但首先未来新能源汽车增速极可能会下降;其次,锂电池产业链企业与全国各地政府掀起的产能扩建热潮,将会致使锂电产业出现产能过剩。2022 年前三季度各个锂电池产业链企业投资扩产项目多达 97个,投资金额累计超 4600亿元,新增项目产能超 726GWh,这其中不乏大量的低端产物的产能。随着新增产能在2023年起头集中开释,产能操纵率下降的现象有可能“愈演愈烈”。据不完全统计,到 2025 年中国动力电池产能或将达 3000GWh,届时电池出货量仅为 1200GWh。

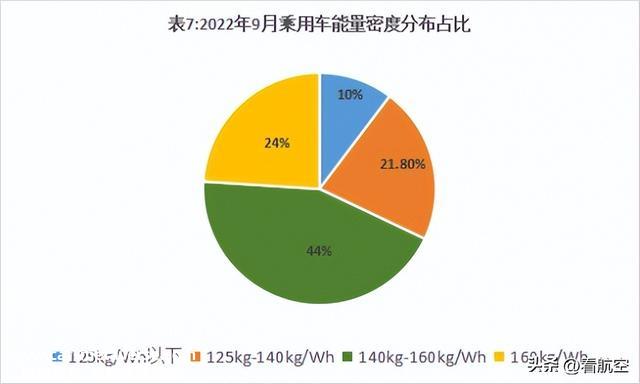

与此同时,国内的高端电池(即:系统能量密度跨越160kg/Wh的锂电池)产量又明显不足,市场供给紧俏,很多车企为抢高端电池,纷纷“驻厂盯货”,整个行业出现“结构性失衡”的特征。2022年9月,我国纯电动乘用车系统能量密度在160Wh/kg及以上车型产量占比仅为24%;而低于国家最低补助标准125Wh/kg的车型产量占比仍高达10.3%.

数据来源:中国汽车动力电池产业创新同盟

(二)上游原材料供给风险

虽然中国的锂电池产业具有完善的产业链结构,具有中游四大主材的自主生产制造能力。但最上游的锂矿资源却极为缺乏,高度依靠进口,受供给端影响严重。全球最优质的盐湖锂散布在智利、阿根廷和玻利维亚,占全球锂资源量58%,这些锂矿开辟有配额限制,不能在短时间内随意进步产量,新开辟的矿山投产需要时间。虽然依照今朝开辟进度分析,预计2023年碳酸锂供给端将有增量,供需矛盾将有所减缓,但下游需求增长比力快,而上游矿真个产能开释存在太多不确定性。

因此,短期来看,产业链的制约仍在上游,碳酸锂供需格式很难发生底子改变,电池厂商以及主机厂的盈利空间仍处于被挤压的地位。

Part.4 行业发展远景分析

(一)全球下游市场需求强劲

受益于全球节能减排趋势及欧盟告竣碳排放协议,全球锂电池电池近年来延续快速增长,锂电池装机量近3年复合增长率到达32.3%;2021年更是进入了爆发式高速增持久,锂电池出货量到达601GWh,同比增长140%。

预计未来几年,全球下游市场需求仍将连结旺盛的趋势。按照起点研究的猜测,2022年预计到达1TWh, 同比增长68%。预计到未来五年将连结50%以上的复合增长率,2025年,全球锂电池需求量将到达4TWh,其中动力电池需求量为3TWh。

资料来源:《起点研究:2021全球锂电利剑皮书》

(二)海外市场大有可为

按照中金公司的猜测,预计到2025年,全球装机年均复合增长率中国与海外别离为38%与64%,海外增长将大幅领先国内,海外市场空间庞大,为消化国内过剩的产能提供领会决路径。

全球供给链的分工整使欧美在新能源等新兴产业链上出现断层,而下游市场的旺盛需求以及这些国家产业链本土化的趋势,为国内锂电产业链企业切入欧美本土提供了历史机遇。

(三)多种技术线路互为补充竞相发展

在双碳的布景下,未来其他各类动力电池的各类技术线路如:半固态电池、固态电池、钠离子电池等技术将竞相配合发展、互为补充,提升动力电池的能量密度和续航里程,而且下降上游原材料的制约。

此外氢燃料电池,随着相关技术的日渐成熟、商业应用的突破和逐步落地,其产业的发展也是必定趋势,预计未来氢燃料电池与锂离子电池将形成杰出的互补关系,特别适合于需要跑远程的大型车辆增程使用。

Part.5 行业发展建议

(一)以研发创新为焦点竞争力

从行业发展趋势来看,锂电池企业“赛马圈地”、以出货量论输赢的“上半场”竞争格式已逐渐成为过去,而以研发和创新为焦点竞争力的“下半场”行业格式正在起头。国内锂电池企业需增强技术研发与储备,提升自身技术水平,在技术范畴要做到“应用一代-在研一代-储备一代”的梯度,在优化电池制造与封装工艺、改良电池材料体系、提升系统集成能力等方面多下功夫,进步竞争壁垒,抵抗产业链波动的风险。

(二)整体化结构增强产业链稳定性

为下降产业链供需结构不稳定对企业的影响,锂电池企业应重视产业链的整体化结构,通过与上下游企业设立合资公司、签订持久定单、参股上游锂矿、技术合作、信息同享等方式稳定自身产业链,今朝宁德时代、比亚迪、中创新航等电池制造企业已经起头纷纷结构产业链,巩固其竞争上风地位。

(三)政策层面应因势利导,引导产业健康发展

国家应在锂电产业的发展方面因势利导,通过提升补助标准、制定新建产能门坎、计划产业结构等方面的政策,引导企业和各地政府发展高端电芯,公道结构,促进产业链的协调发展,保障供给链的稳定。

(四)积极面向海外市场

经过量年的堆集与发展,国内企业已在锂电池的产业链结构、产物质量、技术水平、生产治理等方面具有了丰富的经验,国内的下游市场增长曲线势必会放缓,而未来全球市场才是真正的发展动力所在,由于国内锂电池企业与其在国内“内卷”,不如更多地顺应全球化趋势,增加出口范围以及在海外建厂。

(五)重视电池回收范畴

在当前原材料价格延续上涨、供给链趋于严重的大情况下,锂电池企业应重视对退役电池进行回收操纵,像三元电池中锂的均匀含量为1.9%、镍12.1%、钴2.3%;铜部分、铝部分等占比也到达了13.3%和12.7%,均有着很是高的回收价值。电池回收不但在下降对于锂、估和镍等稀有原材料金属资源对外赖,下降本钱,还可以削减情况污染,有利于低碳环保。

Part.6 中航产融延续助力新能源绿色产业的发展

中航产融作为航空产业团体的重要金融服务平台,积极落实团体绿色发展整体摆设,尽力构建落实双碳方针的绿色产融综合服务体系,多年来延续为新能源等绿色产业提供综合金融服务。其子公司中航航空产业投资有限公司通过股权投资基金平台,自2010年起作为基石投资人就介入了中创新航股份有限公司的前身-中航锂电(洛阳)有限公司的创建,并在企业的发展进程中导入中航产融各类金融业务服务,为企业赋能。公司于近期成功在香港联交所上市,成为香港主板上市的第一家内地锂电池生产企业。

原创文章,作者:看航空,如若转载,请注明出处:https://www.car-metaverse.com/202302/202149682.html