(报告出品方:东方证券)

以史为鉴,技术迭代是影响电解铜箔企业估值的主要 因素

PE 估值下降是锂电电解铜箔企业股价下跌的主要原因。以锂电电解铜箔龙头嘉元科技为例, 2021 年 10 月的均匀收盘价为 153.31 元,2023 年 2 月 10 日下跌至 51.45 元,降幅达 66%。由 于股价=EPS×PE,大致可以从两方面探寻股价下跌的原因。2021 年 10 月国产 6μm 电解铜箔的 加工费为 4.65 万元/吨,随着电解铜箔逐渐放量,2023 年 1 月 12 日降至 3.5 万元/吨,降幅为 25%。铜箔加工费是铜箔企业的主要收入来源,与公司盈利有较强的相关性,可以作为公司 EPS 的替换指标,铜箔加工费的降幅明显低于嘉元科技股价的降幅。此外,由于下游需求较为旺盛, 6μm 电解铜箔的加工费在 2022 年 6 月后才起头明显下降,滞后于嘉元科技股价的下降。显然加 工费下降并不足以致使嘉元科技的股价出现如此大的降幅。2021 年 10 月至 2023 年 2 月时代,嘉 元科技的 PE 由 75 倍降至 26 倍,降幅达 65%,与公司股价下跌的幅度相当,也说明公司 EPS 的 变化幅度并不大。因此,我们以为 PE 估值下降是致使嘉元科技股价下跌的主要原因。

PET 铜箔的替换预期拉低了电解铜箔企业的 PE 估值。2022 年以来,PET 复合铜箔替换电解铜箔 的预期出现,嘉元科技的 PE 由此起头明显下降。元琛科技的复合箔材产业基地预计将于 2022 年 底至 2023 年头投产,2022 年下半年,元琛科技的 PE 大幅提升。PET 铜箔的替换预期是影响电 解铜箔企业 PE 估值的主要因素。 同样作为锂电池电极材料,铝箔会不会重演同样的故事呢?行业后续又将会如何发展呢?

一、电池铝箔供需转向宽松,复合铝箔难以大范围替 代

1.1 锂电需求:锂电企业开启新一轮扩产潮

动力、储能等范畴的增速超预期,我国锂离子电池产业实现高速增长。“碳达峰、碳中和”方针 引领,叠加下游需求带动,我国锂离子电池产业实现高速增长。按照工信部数据,2022 年上半年 全国锂离子电池产量跨越 260GWh,同比增长 150%,全行业收入突破 4800 亿元。据中国汽车工 业协会数据,2022 年我国新能源汽车产量达 721.9 万辆,同比增长 96.33%,带动动力电池出货 量大幅增长。2022 年我国动力电池产量达 545.9 GWh,同比增长 149%。此外,受碳达峰、碳中 和等政策推动,大量储能项目扩产落地,电开工具用锂电池国产化替换加速,使中国锂电池在动 力、储能等范畴均取得了超预期增长。

新能源汽车需求确定,各大动力电池企业加速扩产。新能源汽车产销态势清朗,而且范围化运营 已成为动力电池产业的焦点壁垒之一,产能的率先开释有望提前锁定更大的市场份额,各大动力 电池企业加速扩产,项目开工及项目签约密集进行。据不完全统计,2022 年前三季度,我国锂电 池新投产产能 118 GWh,开工扶植产能 758 GWh,签约、计划产能达 1018.8 GWh。宁德时代、 比亚迪、国轩高科、中创新航等龙头企业今朝在建的产能范围数倍于自身2021年的锂电产量;此 外,中创新航、欣旺达今朝签约、计划的产能范围别离高达 140 GWh 和 130 GWh。

动力电池企业从签约到开工,从开工到投产的时间正在不竭缩短。从产能扶植速度来看,各大电 池企业也在抓紧提速。绍兴比亚迪新能源动力电池生产基地项目从开工到通线仅用时 10 个月。比 亚迪襄阳产业园项目一期含 16 条生产线,共 30GWh 产能,于 2022 年 1 月签约、4 月开工,至 2022 年 12 月首条生产线正式投产,预计 2023 年 5 月可全部达产。按照产能计划和扶植进度来 看,锂电池产量的高增速有望维持。

1.2 钠电需求:两轮电动车或率先应用钠离子电池

新国标规定电动自行车不能跨越 55 kg,传统铅酸电池能量密度明显不足。从政策因素看,当前 的电动两轮车装机的电池线路主要是铅酸电池,占比跨越 75%。在《电动自行车平安技术规范》 新国标推出后,给定了电动自行车(占电动两轮车比例 90%以上)的整车质量不能跨越 55 kg, 由于铅酸电池实际能量密度只有 40 Wh/kg,因此新国标的推出直接限制了装机铅酸电池电动自行 车的续航里程上限。

钠电池的能量密度接近锂电池,明显高于铅酸电池,但本钱相对较高。从能量密度看,钠电池能 量密度在 100-200 Wh/kg,接近锂电池的能量密度 150-250 Wh/kg,远高于铅酸电池的能量密度 30-70 Wh/kg,能够在新国标对整车质量的限制下拥有更高的续航里程。据中国电池产业研究院 院长吴辉的主题演讲《钠离子电池市场机遇研究》数据,由于钠离子电池尚在量产早期,2021 年 钠电池实际生产本钱约 0.7 元/Wh 左右,相比于铅酸电池在本钱上还有一定差距。中科海钠预计 未来实现量产后,公司钠离子电池的材料本钱约为 0.26 元/Wh。因此,预计未来钠离子电池量产 降本后,有望逐渐对铅酸电池形成替换。

在小微型电动车上,钠电池的能量密度接近磷酸铁锂,量产突破本钱瓶颈后有望替换。在电动汽 车方面,我国 A00 和 A0 级等小微型电动车的用户多属于代步需求,对本钱较为敏感。今朝磷酸 铁锂电池在小微型电动车上的装机占绝对上风,而钠电池在能量密度方面能到达与磷酸铁锂相近 的效果,未来钠电池量产后有望突破本钱瓶颈,在小微型电动车范畴形成替换。 由于在充放电进程中,钠不会与铝发生合金化反应,因此正负极都可以采用铝箔作为集流体,相 较于锂电池,钠电池对铝箔的单元用量将翻倍。随着钠电池使用场景的逐渐渗透,或将成为电池 铝箔新的需求增长点。

预计 2023-2025 年,全球三元锂电池的产量别离为 913 GWh、1253 GWh、1619 GWh,磷酸铁 锂电池的产量别离为 460 GWh、594 GWh、757 GWh。据东方证券研究所电力与新能源组 2023 年年度策略报告猜测,2023-2025 年全球锂电池装机量别离为 1024 GWh、1432 GWh、1915 GWh,应用于动力电池、储能电池、消费电池等范畴。由于新能源汽车需求高速增长,动力电池 厂商生产相对激进,据中国汽车动力电池产业创新同盟数据,2022 年中国的动力电池装机量为 295 GWh,产量为 546 GWh,装机产量比约为 54%。我们预计 2022 年全球动力电池的装机产量 比约为 67%,2023-2025 年逐步上升至 79%。我们预计 2023-2025 年,全球三元锂电池的产量别离为 913 GWh、1253 GWh、1619 GWh,磷酸铁锂电池的产量别离为 460 GWh、594 GWh、 757 GWh。

预计 2023 年全球电池铝箔的需求量为 53.3~62.5 万吨,2024-2025 年别离为 72.9~85.4万吨、 94.7~110.9 万吨。据鑫椤资讯数据,今朝,每 GWh 三元锂电池大约需要电池铝箔 300-450 吨, 每 GWh 磷酸铁锂电池需要电池铝箔 400-600 吨。由于钠电池正负极集流体均采用铝箔,且负极 集流体对铝箔的需求量高于正极,每 GWh 钠电池需要铝箔 700-1000 吨,用量是锂电池的 2 倍以 上。在此数据根本上,将各类电池的铝箔单耗范围向其中枢挨近,预计2023年全球电池铝箔的需 求量为 53.3~62.5 万吨,2024-2025 年别离为 72.9~85.4 万吨、94.7~110.9 万吨。

1.3 铝箔供给:各大铝箔厂商明显放量

电池铝箔加工费维持高位,促进产量高速增长。由于下游需求旺盛,电池铝箔加工费维持在 1.9 万元/吨左右。2021 年我国电池铝箔产量爆发式增长,较 2020 年跨越翻倍增长,2022 年涨势延 续,全年电池铝箔产量同比增幅达 70.4%。

龙头企业成功放量,起头将提升产物质量作为新的发展方针。市场集中度连结在较高水平,2021 年全年 CR5 为 85%,2022 年上半年 CR5 为 84%,各龙头企业根基完成了电池铝箔生产工艺的 堆集,产物趋于根基稳定,放量成功,起头将提升产物质量作为新的发展方针。

预计 2023-2024 年,全球电池铝箔的供给量别离为 59.0 万吨、84.8 万吨,至 2025 年或将达 101.7 万吨。铝加工企业纷纷加码电池铝箔项目,其中鼎胜新材、天山铝业等都计划了年产 20 万 吨级的产能。截至 2023 年 1 月,全球在建/计划的电池铝箔产能合计近 90 万吨。假定新增产能制品率为 70-78%,则预计 2023-2024 年全球电池铝箔的供给量别离为 59.0 万吨、84.8 万吨,至 2025 年或将达 101.7 万吨。

随着产能项目逐渐投产放量,电池铝箔整体供需格式或转向宽松。电池铝箔的需求量随锂离子、 钠离子产量增速连结较高增速,供给方面随着产能项目投产,电池铝箔逐渐放量。我们推测 2023-2024 年,全球电池铝箔的供给缺口别离为-3.5~+5.8 万吨、-0.6~+11.9 万吨,电池铝箔整体 供需格式或转向宽松。

1.4 利润支撑:包装铝箔或为电池铝箔加工费提供支撑

中国包装铝箔消费的增漫空间较大,包装铝箔加工费延续上涨。铝箔在中国以产业应用居首,而产业发财国家铝箔在包装和家用范畴的应用占比大于60%。2020年,中国人均铝箔包装消费量为 0.72kg,与欧洲、北美的约 1.2kg,日本的约 0.9kg 相比有较大差距。国家于 2020 年公布了禁塑 令,并设定2023年为时间节点,铝箔在国内包装范畴应用具有的较大增漫空间。每吨包装铝箔的 加工费由 2021A 的 9500 元上涨至 2022Q1 的 14300 元左右,涨幅约 4800 元/吨。

电池铝箔生产线可向包装铝箔转产,包装铝箔支撑电池铝箔加工费。铝箔的加工生产涉及多个复 杂的轧制工艺和热处置工序。电池铝箔是铝箔的深加工产物,所以生产难度比普通铝箔的大很多。 2022Q1 电池铝箔的加工费约为 19000 元/吨,每吨比包装铝箔高 4700 元左右。未来随着电池铝 箔供需转向宽松、包装铝箔的需求稳步上涨,两者加工费之间的差距或将缩小。包装用的双零箔 与电池铝箔的生产线的加工道次有重合,在产物厚度和加工工艺方面比力相近,电池铝箔的生产 线能够转向生产包装铝箔,因此,预计电池铝箔不会出现大幅过剩的情况。而且由于转产可能性 的存在,包装铝箔加工费或将对电池铝箔加工费形成支撑。

1.5 复合铝箔:难以对传统电池铝箔形成大范围替换

复合铜箔、复合铝箔具有下降重量、节俭材料本钱、提升平安性等上风。复合集流体是一种新型 锂电材料,以高份子绝缘树脂 PET/PP 等材料作为“夹心”层,上下两面沉积金属铝或金属铜, 制成“金属导电层-PET/PP 高份子材料支撑层-金属导电层”的三明治结构。2022 年 11 月,重庆 金美新材料科技有限公司公布实现 8μm 复合铝箔量产,据其环评报告公示,该公司的复合铜箔产 品厚度 6μm,其中 PET 基材厚约 4μm,双面铜镀层约各为 1μm;复合铝箔产物厚度 8μm,其中 基材 PET 约为 6μm,双面铝镀层约各为 1.2μm。复合铜箔、复合铝箔将中间一层的金属替换为 PET 等高份子材料,采用复合铜箔、复合铝箔具有下降重量、节俭材料本钱、提升平安性等上风。

复合铜箔在下降直接材料本钱方面的效果优于复合铝箔。以重庆金美的复合铜箔、复合铝箔产物 进行测算,复合铜箔将金属铜的厚度由原有的 6μm、4.5μm 降至 2μm,每平方米铜箔中铜的用量 别离由 53.76g、40.32g 降至 17.92g,每平方米铜箔的直接材料本钱别离由 3.12 元、2.34 元降至 1.14 元,降幅为 1.20-1.98 元每平方米。复合铝箔将金属铝的厚度由原有的 13μm、4.5μm 降至 2.4μm,每平方米铝箔中铝的用量别离由 35.10g、27.00g 降至 6.48g,每平方米铝箔的直接材料 本钱别离由 0.56 元、0.43 元降至 0.17 元,降幅为 0.26-0.39 元每平方米。复合铜箔在下降直接材 料本钱方面的效果明显优于复合铝箔,因此,今朝复合铜箔要比复合铝箔应用广、渗透率提升快。

(1)复合铝箔将下降电池整体的充放电效率

厚度减薄将增大金属导体的电阻,复合铝箔由于电阻率以及厚度减薄幅度更大,电阻的增幅大于 复合铜箔。按照电阻 R 的计较公式(R=ρL/S,ρ 是电阻率,由材料性质决议;L 是长度;S 是横 截面积),厚度减薄将下降金属的截面积,增大金属导体的电阻。当铜箔中铜的厚度由原有的 6μm、4.5μm 降至 2μm,每平方米截面积的电阻别离由 2.9mΩ、3.9mΩ 增加至 8.8mΩ;当铝箔 中铝的厚度由原有的 13μm、10μm 降至 2.4μm,每平方米截面积的电阻别离由 2.2mΩ、2.8mΩ 增加至 11.8mΩ。铝箔由于电阻率更大,厚度减薄幅度更大,电阻的增幅大于铜箔。

假如铜箔或铝箔的电阻增大,电池运行时发生的热量也将相应增大,将下降电池整体的充放电效 率。按照焦耳定律,电流 i 通过导体发生的热量 Q=i²Rt,其中 t 为电流延续时间,在充、放电电流 不变的情况下,导体发生的热量 Q 与其阻值 R 成正比。假如复合铜箔或复合铝箔的阻值变成传统 铜箔或铝箔的若干倍,则在电池运行进程中,复合铜箔或复合铝箔组成的集流体发生的热量 Q 也 将变成传统铜箔或铝箔的若干倍。即集流体的阻值增大,将会增大电池内阻,使电池内的温升变 得加倍严重。由于电池内部升高,并发生焦耳热,所以电池整体的充、放电效率也会下降。所谓 充(放)电率是将全部容量的电荷充(放)完所需要的时间,作为充(放)电时的标准速度;C 是形容电池充放电电流巨细的专用符号,用来说明充(放)电的速度是几多。例如 2 小时率的放 电,是指用 0.5C 的电流,在 2 个小时的时间将电池全部容量放完;20 分钟率暗示用 3C 的电流在 20 分钟内将电池额定电量全部放完。在高倍率充放电时,复合铜箔的性能或低于传统铜箔,因此 复合铜箔和复合铝箔或更适用于纯电动 4C 快充以外的应用场景。

(2)复合铝箔的本钱远高于传统压延铝箔

传统电池铝箔的完全本钱约为 0.6-0.9 元/m2。以过去几年电池铝箔的主流厚度 13-15μm 测算,鼎 胜新材 2018-2021 年电池铝箔的完全本钱约为 0.6-0.9 元/m2,本钱的变更主要是由于铝原材料价 格的变更。

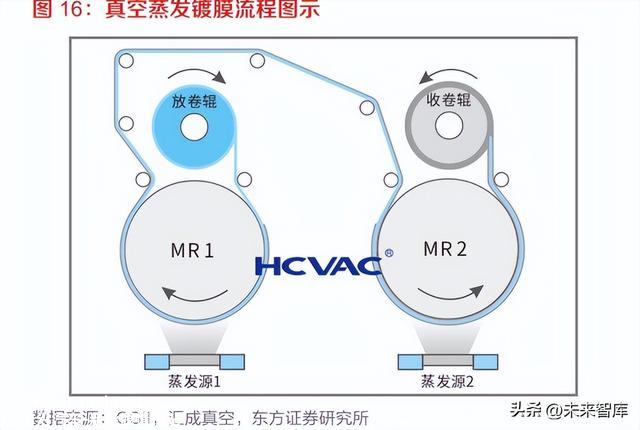

复合铝箔的设备折旧本钱明显高于传统压延铝箔的完全本钱。复合铝箔加工最主要的工序是采用 真空镀膜机将铝金属加热熔融至蒸发,铝原子凝聚在高份子材料概况,形成极薄的铝层。真空镀 膜设备的价格不菲,广东汇成真空科技股份有限公司的复合铝箔 PVD 镀膜设备约 1300 万元,每 台设备每年的产能为 750 万平方米。真空镀膜每次镀铝的厚度是 60 nm 左右,要到达复合铝箔 1.2 μm 的铝层厚度需要频频镀膜 20 次,则每台设备每年复合铝箔的实际产量为 37.5 万平方米。 假定设备的折旧年限为 15 年,则每平方米复合铝箔的设备折旧本钱约为 2.31 元,远高于传统压 延铝箔的完全本钱,阻碍了复合铝箔的继续推广使用。

(3)若采用复合铜箔后,再采用复合铝箔对平安性的提升较小

零丁采用复合铜箔即可到达控制电池热失控的效果,再采用复合铝箔对平安性的提升较小。复合 铜箔和复合铝箔的另一大上风为平安性,复合铜箔中间为有机绝缘层,下降电池燃烧起火爆炸的 可能性。普通集流体材料穿刺时会发生大标准毛刺,造成内短路,引起热失控,而热失控则是新 能源汽车电池爆炸起火的直接因素。复合铜箔、复合铝箔材料在受到穿刺时发生的毛刺尺微暇小, 而且由于高份子材料层会发生断路效应,可控制短路电流不增大,以有效控制电池热失控甚至爆炸起火,从底子上解决了电池爆炸起火的问题。锂电池的结构来看,正极和负极交互叠置,发生 穿刺时正极和负极根基上会被同时穿刺。锂电池零丁在负极采用复合铜箔,即可到达控制电池热 失控甚至爆炸起火的效果,假如正极再采用复合铝箔对继续提升平安性的作用较小。

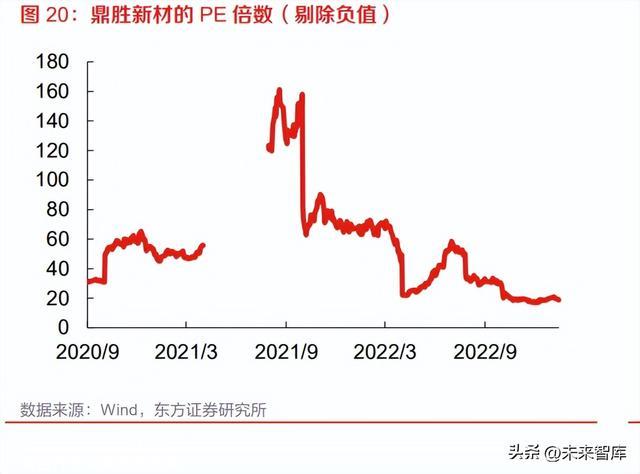

综上所述,复合铝箔减薄了铝层的厚度,能够下降直接材料的本钱;但铝层减薄后增大了电池的 内阻,将下降电池整体的充放电效率;复合铝箔的本钱明显高于传统压延铝箔;若锂电池的负极 已经采用复合铜箔,则正极再采用复合铝箔对继续提升平安性的作用较小。因此,我们以为在当 前条件下,复合铝箔将不会对传统电池铝箔形成大范围替换。 电池铝箔行业被低估。历史估值水平来看,2023年 2月 10日,鼎胜新材的 TTM市盈率为 19倍, 处于近五年来的极低水平 3%分位(剔除负值后)。我们以为,在行业供需格式没有发生根赋性 转变的情况下,鼎胜新材等行业龙头的业绩延续高增长,电池铝箔行业被低估。

二、需求延续迭代,行业龙头技术储备超前

2.1 需求迭代:电池铝箔向厚度减薄和高力学性能发展

厚度减薄和高力学性能是电池铝箔未来发展的两个趋势。在锂离子电池需求量不竭进步的同时, 其综合性能的要求也越来越高,越来越严格。2016 年和 2022 年先后发布过两版《锂离子电池用 铝及铝合金箔》国家标准,时代《锂离子动力电池用铝及铝合金箔》团体标准于 2019 年 10 月发 布。从国家标准(2016 年)到团体标准(2019 年)再到国家标准(2022 年),对电池铝箔的抗 拉强度的最低要求在逐步提升。2019 团体标准起头对 10~13μm 电池铝箔提出各项性能的规范, 2022 国家标准起头对厚度≤10μm 电池铝箔提出各项性能的规范。随着锂离子电池用铝箔的质量 及各方面性能指标的逐步进步,厚度减薄和高力学性能(高强度、高延伸率)是电池铝箔未来发 展的两个趋势。

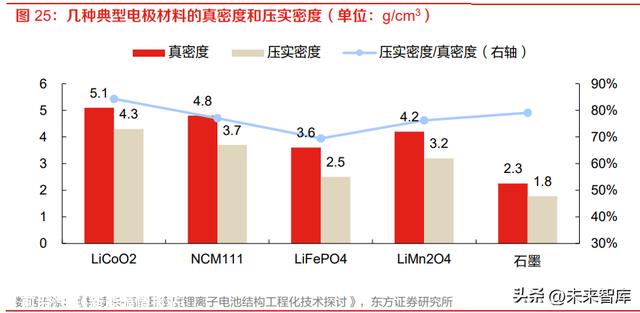

电极在涂覆活性物质后,通过轧辊压延等处置进行压实。集流体通过涂覆将粉状的活性物质毗连 起来,将活性物质发生的电流聚集输出、将电极电流输入给活性物质。电池极片在涂布干燥后, 电极组分材料在集流体上呈自然聚积状态,这种状态具有较大的孔隙率,但电极组分材料颗粒间 电子接触阻抗较大,晦气于电池性能的发挥,也下降了电池的体积能量密度。因此,需要对涂布 干燥后的极片进行辊压处置,将电极组分材料压缩,压缩后的体积密度即为压实密度。

传统磷酸铁锂材料的压实比例偏低,是下降电池能量密度的主要原因之一。由于实际电极中导电 剂和黏结剂的真密度较小,电极压实密度会随导电剂和黏结剂含量的增加而下降,因此电极材料 的压实密度会低于真密度。传统的磷酸铁锂材料的压实密度较低,压实密度与真密度的比值约为 69%,致使了电池能量密度偏低。在电池材料中,正极材料的本钱往往比其他部分的本钱高,且 正极的容量对电池容量有决议性的作用。

进步正极压实密度能够明显提升电池的体积能量密度。在锂离子电池的制造中,压实密度对电池 性能有很大影响。实验证实,压实密度与片材比容量、效率、内阻和电池循环性能亲近相关。寻 找最佳压实密度对于电池设计很重要,一般来说,压实密度越高,电池的容量就越大,所以压实 密度也被以为是材料能量密度的参考指标之一。杨续来等 2020 年 7 月在《储能科学与技术》上发 表的《高能量密度锂离子电池结构工程化技术探讨》中,对一款方形铝壳磷酸铁锂动力电池进行 讨论,其电池容量为 31.5 A·h,质量能量密度为 132.5 W·h/kg,体积能量密度为 284.5 W·h/L。 假如将该款锂电池的正极压实密度由 2.15 g/cm2进步至 2.4 g/cm2,则体积能量密度进步 5.1%, 而对质量能量密度的提升则相对有限。

进步压实密度易造成辊压进程中频仍断带,电极断裂一方面影响了锂电池的生产效率,另一方面 也浪费了一部分涂覆在铝箔上的活性物质。所以为了有效削减辊压断带现象,需要进步电池铝箔 的抗拉强度和延伸率。 相较 12 微米电池铝箔,采用 10 微米和 8 微米电池铝箔可提升锂电池 1.2%、2.4%的能量密度。 通过电池容量恒按时削减电池质量能够提升能量密度。工信部《新能源汽车推广应用推荐车型目 录》在 2022 年公布的 9 个批次车型,电池系统的均匀能量密度为 149.24 Wh/kg,若把今朝新能 源汽车电池普遍使用的 12μm 铝箔换成 10μm 或 8μm 铝箔,连系上文中 12um 电池铝箔消耗量 0.45kg/kwh,则单元能量所需铝箔别离可降至 0.38kg/kwh(10μm 铝箔)、0.30kg/kwh(8μm 铝 箔),进一步计较可以获得铝箔使用减量后的新能量密度别离为:151.0 Wh/kg(10μm 铝箔), 152.8Wh/kg(8μm 铝箔),较之使用 12μm 铝箔的锂电池,电池系统的能量密度别离提升 1.2% (10μm 铝箔)和 2.4%(8μm 铝箔)。

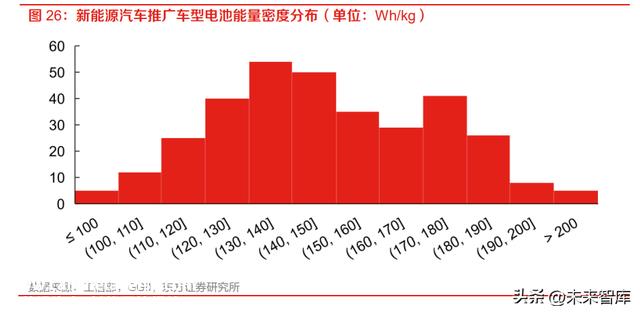

我国动力电池能量密度整体水平仍然较低,铝箔减薄需求迫切。截至今朝,2022 年工信部《新能 源汽车推广应用推荐车型目录》公布了 9 个批次、共 330 款车型,其中 178 款车型所装配的动力 电池的能量密度不足 150Wh/kg,占比约 54%;其中仅 5 款车型所装配的动力电池的能量密度高 于 200 Wh/kg,动力电池能量密度整体水平仍然较低,因此虽然铝箔减量对能量密度的提升效果 不如铜箔明显,铝箔减薄的需求依然迫切。

2.2 技术储备:头部厂商拥有超前于市场需求的技术实力

电池铝箔主要选用高电导率的 1 系铝合金。从铝箔行业整体来看,铝合金材料的选择范围比力宽 泛,可按照具体应用场景选取 1 系、2 系、3 系、4 系、5 系、8 系铝合金。例如,容器箔用于生 产餐盒等各类食品包装,主要采用强度较高的 3 系和 8 系铝合金。电池铝箔主要用在锂电池正极 的集流体中,锂电池的集流体既是活性物质的载体,又是电池工作时发生的电流聚集的导体,所 以导电性是电池铝箔选材的首要斟酌。因此,电池铝箔主要选用 1 系铝合金,1 系铝合金含铝 99% 以上,电导率高于其他铝合金系列。

电池铝箔较多使用 1 系铝合金,加大了提升力学性能的难度。锂电池用铝箔今朝使用较多的为 1060、1100 等纯铝系合金商标,铝含量在 99%以上,合金状态为 H18 硬态。但 1 系铝合金的平 均抗拉强度和均匀屈服强度偏低,纯度越高的商标强度越低,这加大了电池铝箔提升力学性能的 难度。

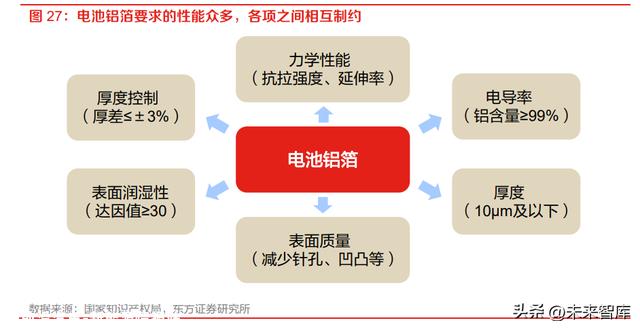

电池铝箔各项指标之间此消彼长,增加了性能提升的难度。电池铝箔是铝箔的深加工产物,所以 生产难度比普通铝箔的大很多,关键技术也多。锂离子电池的特性决议了锂离子电池用铝箔产物 需要具有导电性能高、强度高、延伸率高、概况质量好、板形好等指标,其要求远远高于其他铝 箔产物。将铝箔轧制至更薄需要增加轧制油的使用量,是铝箔概况的带油量增大,致使概况润湿 性下降;此外,厚度的减薄必定致使下降力学性能指标,而且一定增加针孔数量、张力线等概况 缺陷。另一方面,力学性能指标中的抗拉强度和延伸率之间也是此消彼长的关系,相互制约。

部分头部厂商能够在保证延伸率的情况下,将抗拉强度做到 280MPa 水平。很多电池厂商都在不 断进步电池箔产物的强度的要求,今朝 200MPa 以上强度的要求已经很普遍,有些用户甚至要求 强度到达 270MPa 以上,这已经到达了铝箔产物冷硬化的强度极限,而且又要同时保证对应的延 伸率,生产难度大大提升。电池铝箔企业需要通过微调合金成份、改良轧制和退火工艺,来提升 铝箔的综合性能。常规的电池铝箔工艺能够到达 200-230MPa 的抗拉强度、3.4%-3.9%的延伸率。 按照各公司所获发现专利,鼎胜新材、厦顺铝箔、神火宝鼎、南山铝业等能够在保证延伸率的情 况下,将抗拉强度做到 280MPa 水平。各头部电池铝箔厂商致力于工艺提升,能够满足下游不竭 进步的强度要求。

随着厚度逐渐降至 10μm 及以下,薄规格或将明显提升电池铝箔溢价。基材减薄依然是进一步提 高锂电池能量密度的最有效办法之一,近几年铝箔厚度由 20um,下降到 15um,再到 13um、 12um,部分锂电池铝箔厂商已经能够量产 10um,甚至 8um。截至 2022 年 12 月 5 日,12um 电 池铝箔的价格为 3.77 万元/吨,较 16um 电池铝箔横跨 6800 元/吨,薄规格或将明显提升电池铝箔 溢价。

铝箔减薄增加了提升力学性能指标的难度。动力锂电池客户对锂电池容量密度、产物一致性和安 全性的需求大幅提升,对电池铝箔的力学性能指标提出了更高的要求。抗拉强度指铝箔在静拉伸 条件下的最大承载能力,代表抵抗外力破坏的能力;延伸率指铝箔拉伸断裂后,总变形与原长度 之间的比值,属于塑性性能指标。铝箔减薄增加了提升这些力学性能指标的难度,要在设备、工 艺、润滑上做大量工作。 唯一部分厂商能够生产抗拉强度较高的 8-9 μm 电池铝箔。按照所获发现专利,鼎胜新材和常铝 股份能够将 8 μm 电池铝箔的抗拉强度提升至 260MPa 水平,南山铝业能够将 9 μm 电池铝箔的抗 拉强度提升至 285 MPa。华北铝业能够量产抗拉强度 240 MPa 的 9μm 电池铝箔。此外,万顺新材在进行《减薄双面光电池极耳用铝箔的研制与开辟》的项目研发,目标在于将厚度比现有的电 池铝箔减薄 33-46%。

2.3 产物潜力:自产坯料有助于进步铝箔性能

铝箔坯料的品质直接影响后续轧制进程中的产物质量和制品率,自产坯料是当前市场竞争状况下 的较佳选择。从铝锭原材料到铝箔制品,一般需经多个工艺进程。铝箔坯料的品质直接影响后续 轧制进程中的产物质量和制品率,铸轧作为铝箔坯料生产的关键工序,其影响因素较为关键。坯 料中金属间的化合物杂质、金属与非金属的夹杂物、氢含量,晶粒细化效果直接关系到后续轧制 产物的产物质量。随着铝箔轧制进程中厚度的减薄,铝箔坯料中存在的内在缺陷如夹渣、气泡、 第二相粒子等都将凸显出来。一般来说,铸轧生产的铝箔坯料,晶粒越细小,其常温力学性能越 好,抗拉强度和延伸率也能到达理想的状况,在铝箔轧制进程中可以获得杰出的性能,能够下降 后续轧制生产中缺陷的发生。锂电池铝箔的性能指标、达因值、切边质量、板形和针孔数量等综 合性能要求较高,需要从合金成份优化、冷轧和热处置工艺把控等多角度控制铝箔坯料性能,因 此采用自产坯料形式是今朝市场竞争状况下的较佳选择。

在铝锭熔炼进程中添加各类微量元素或调剂元素配比有助于进步电池铝箔的机械性能。1 系铝合 金在满足铝含量 99%的同时其抗拉强度和延伸率不能满足变薄的需求,因此如何在不竭减薄的同 时通过合金调剂提升铝箔质量是行业内第一道技术壁垒。铝合金材料的成份对铝箔产物的基赋性 能影响极大,铝箔企业通过在铝锭熔炼进程中添加各类微量元素来调剂铝箔性能,把握调剂比例, 平衡加工硬化及加工软化之间的矛盾,连结高导电率高强度的同时,进步集流体电池箔的。今朝 铝箔厂商通过在电池铝箔合金组分中添加微量元素并调配比例的方式进步其机械性能。

部分头部电池铝箔企业起头扶植铝箔坯料产能,配套电池铝箔生产。在电池铝箔大范围扩产后,, 部分头部电池铝箔企业,如鼎胜新材、天山铝业等也起头计划、扶植铝箔坯料产能。一方面,为 了配套电池铝箔产能,保证原材料供给,另一方面,提升铝箔坯料的“自主可控”能力,为从合 金成份端提升铝箔性能打下根本。

综上所述,随着下游需求的迭代升级,电池铝箔向厚度减薄和高力学性能发展,然而电池铝箔的 各项指标之间此消彼长、相互制约,提升其性能指标的难度较大。头部电池铝箔厂商拥有抗拉强 度 280 MPa、厚度 8-9 μm 等技术储备,领先于当前的市场需求。未来行业盈利水平或将分化, 行业龙头的技术及产物上风有望进一步凸显,告竣高于行业均匀的盈利水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

原创文章,作者:未来智库,如若转载,请注明出处:https://www.car-metaverse.com/202302/141946804.html