(报告出品方/分析师:中信证券 袁健聪 华鹏伟 林劼 吴威辰 汪浩 柯迈)

充电桩:支撑新能源汽车发展必备的配套根本设施

充电桩:新能源汽车发展必备的充电根本设施

充电桩提供充电服务,是新能源汽车发展必备的配套根本设施。类似燃油车时代加油站中的加油机,充电桩是用来给电动汽车补能的设备装置,是新能源汽车发展路径上必备的配套根本设施。

充电桩按服务对象可分为公共充电桩、私人充电桩和专用充电桩;按充电方式可分为直流充电桩和交换充电桩,其中直流充电桩由于输出功率(普遍≥50kW)较大,充电时间较短(通常 20-90min),被称为“快充桩”,交换充电桩由于输出功率较小(通常单相 7kW,三相 40kW),充电时间较长(通常 8-10h),被称为“慢充桩”。

此外,充电桩还可依照安装方式、安装地址以及充电接口数量的分歧进行分歧的分类。

产业链:上游属于设备元器件制造环节,中下游运营端格式集中且清楚

充电桩产业链主要组成包括:

上游:主要为充电桩设备元器件供给商,包括充电模块、功率器件、接触器、变压器、毗连器等,代表企业有许继电气、科士达、英可瑞、沃尔核材等。

中游:充电桩生产和运营方存在业务重合部分,很多主流的充电桩企业采纳“生产+运营”一体化模式,代表企业有盛弘股份、绿能慧充、南方电网、星星充电、特来电、公牛团体等。

下游:充电桩下游主要以新能源电动汽车和充电服务运营解决商为主,代表企业有比亚迪、特斯拉、东方电子、施耐德电气等。

上游同质化水平较高,充电模块是焦点,本钱占比约 50%。

从充电桩各部件的本钱占比来看,充电模块作为充电桩的焦点部件,其本钱占比最高,约达 50%,其余部件如 APF 有源滤波/电池维护设备/监控设备本钱占比别离为 15%/10%/10%。

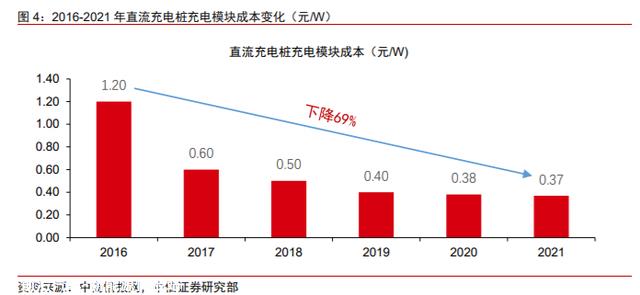

充电元器件行业厂商较多,进入壁垒较低,产物同质化水平较高,行业竞争较为充实,履历多年价格战,充电模块本钱不竭下降,按照中商情报网统计数据,2021 年直流充电桩充电模块本钱约 0.37 元/W,较 2016 年的 1.2 元/W 已下降约 69%。

运营端市场格式集中且清楚,CR5/CR10 别离达 69%/86%。

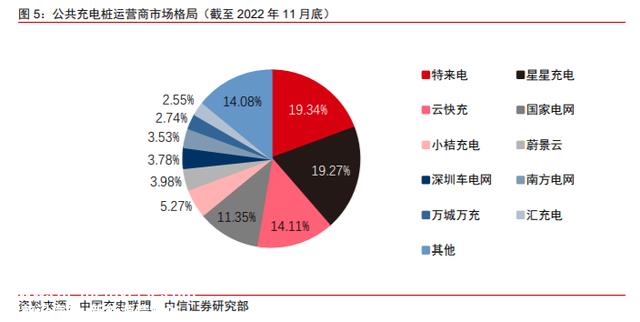

按照中国充电同盟统计数据,截至 2022 年 11 月底,国内公共充电桩运营商市占率 TOP5 别离为特来电、星星充电、云快充、国家电网和小桔充电,合计市占率达 69%,CR10 市占率合计达 86%,充电桩运营端市场格式较为集中且清楚。

市场:政策与需求共振,全球充电桩迎来加速扶植期

中国:政策引导+新能源汽车渗透率提升,充电桩行业快速发展

政策端:纳入“新基建”,引导充电桩行业快速发展

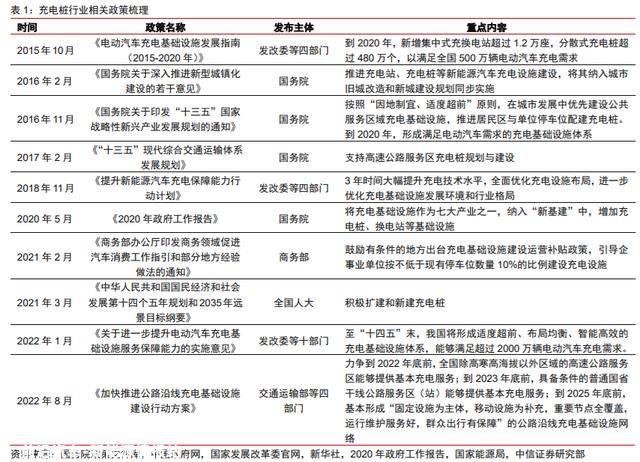

国家层面陆续出台一系列政策,引导充电桩行业快速发展。

随着新能源汽车行业的快速发展,对充电根本设施进行适度超前的计划结构显得愈发重要,我国从 2015 年起头陆续出台一系列政策,大力推进充电根本设施扶植。

2020 年政府工作报告提出,为推广新能源汽车,将充电桩纳入“新基建”,开启了充电桩的新基建阶段。

2022 年 1 月 10 日,国家发改委等十部分结合印发《关于进一步提升电动汽车充电根本设施服务保障能力的实施意见》,明白到“十四五”末,我国将形成适度超前、结构平衡、智能高效的充电根本设施体系,能够满足跨越 2000 万辆电动汽车充电需求。

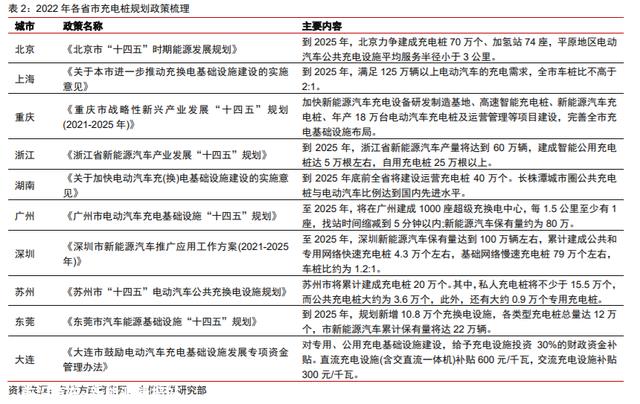

地方各省市积极落实,2025 年持久方针计划明白。

地方层面,各省市陆续在自己的《十四五计划》及其他政策文件中明白中持久新能源充电桩的扶植方针,如北京市计划到 2025 年建成充电桩 70 万个;上海市计划到 2025 年满足 125 万辆以上的电动车充电需求,车桩比不高于 2:1;深圳计划到 2025 年累计建成公共和专用网络快速充电桩 4.3 万个左右,根本网络慢速充电桩 79 万个左右,车桩比方针为 1.2:1。

需求端:新能源汽车渗透率延续突破,车桩比逐渐下降

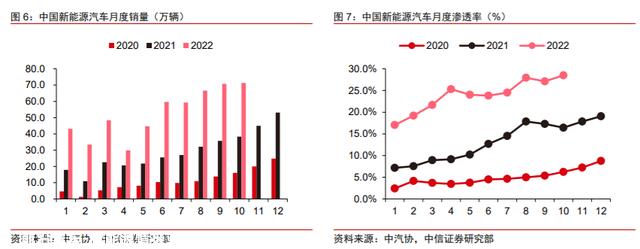

需求高景气,新能源汽车渗透率不竭突破。

2020 年以来,中国新能源汽车市场逐渐从政策驱动转化为市场驱动,陪伴着产业链发展逐步成熟,新技术不竭进步,新车型供给不竭增加,消费者对新能源汽车的认可度不竭提升,新能源汽车市场需求延续连结高景心胸。

2021/2022 年 1-10 月,我国新能源汽车销量别离为 351/527 万辆,同比+165%/+109%, 连结高速增长。

新能源汽车渗透率也不竭突破新高,2022 年 10 月,中国新能源汽车单月渗透率到达 28.5%。

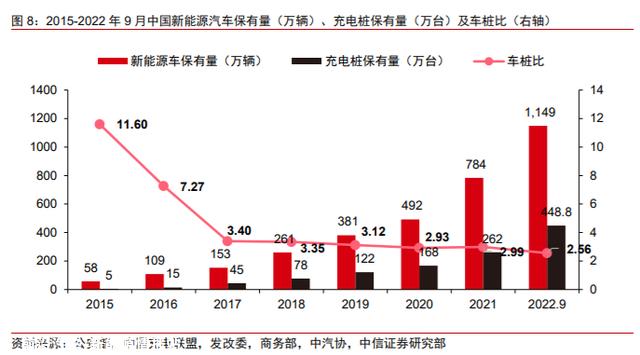

充电桩保有量延续提升,车桩比逐渐下降。

作为新能源汽车的配套根本设施,充电桩数量随着新能源汽车保有量的提升而不竭增加。

车桩比是指新能源汽车保有量与充电桩保有量之比,是权衡充电桩能否满足新能源汽车充电需求的指标,车桩比越低,代表充电桩供给加倍充实,新能源汽车充电加倍便当。

截至 2022 年 9 月,我国新能源汽车保有量达 1149 万辆,充电桩保有量达 448.8 万台,车桩比为 2.56,较 2015 年的 11.6 实现大幅下降。

海外:欧美充电桩扶植缺口较大,未来几年迎加速扶植期

欧美新能源汽车保有量逐步提升,但充电桩扶植落后、车桩比力高

欧洲:电动化趋势延续推进。欧洲 2022 年前三季度电动车销量达 164.3 万辆,同比增加 7.2%。斟酌到 2022 年欧洲市场电动化趋势延续推进,我们预计欧洲市场 2022-2023 年电动车销量别离实现 209/243 万辆,同比+10%/+16%,2022 年整体景心胸受到地缘政治影响明显。

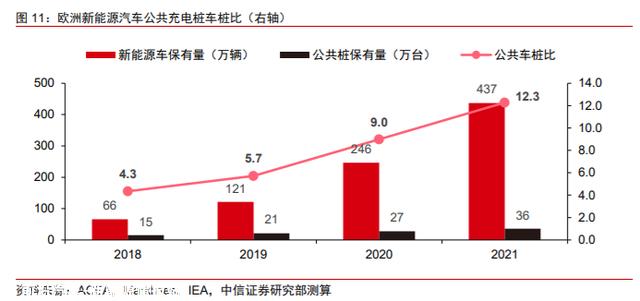

欧洲充电桩增速明显滞后,公共车桩比力高。

据我们测算,2020/2021 年欧洲新能源汽车保有量别离为 246/437 万辆,同比+77.3%/+48.0%;按照 IEA 数据,欧洲 2020/2021 年公共充电桩保有量别离为 27/36 万台,同比+29.2%/+29.9%,增速明显低于新能源汽车保有量增速。

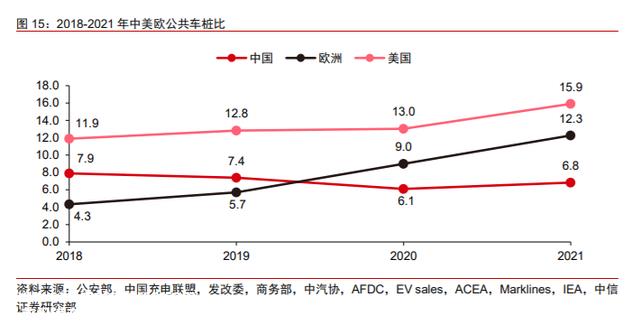

据此测算欧洲 2020/2021 年公共车桩比别离为 9.0/12.3,处于较高水平。

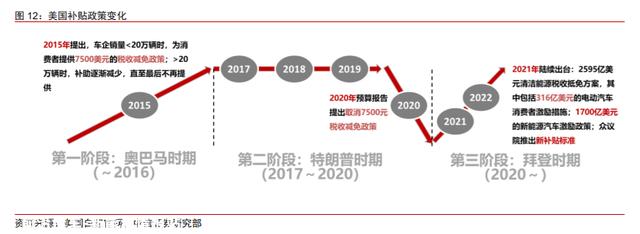

美国:拜登政贵寓台,政策情况趋好。

拜登政府提出在 2030 年全国建立 50 万座电动车充电桩,政府采购 300 万台新能源车,力争使美国在 2030 年实现 50%零排放汽车渗透率,2050 年之前实现 100%清洁能源经济和零净碳排放。

美国政府在 2021 年 10 月 28 日公布《重建更好法案》中,单车带电量不低于 40kWh 可获得 7,500 美元税收抵免(2027 年提升至 50kWh)、由美国工会劳工组装可获得 4,500 美元抵免、汽车零部件 50%美国本土化且使用美国生产的电芯可获得 500 美元抵免,总共可获得 12,500 美元抵免,较此前规定的单车最高 7,500 美元大幅提升。

此外,法案取消了单一车企新能源汽车享受补助最高 20 万辆的限制,提出新能源汽车销量占年度总销量的 50%后,补助才会逐步退坡,支撑了 2021 年 8 月份拜登政府提出 2030 年实现全美新能源汽车销量 50%的方针。

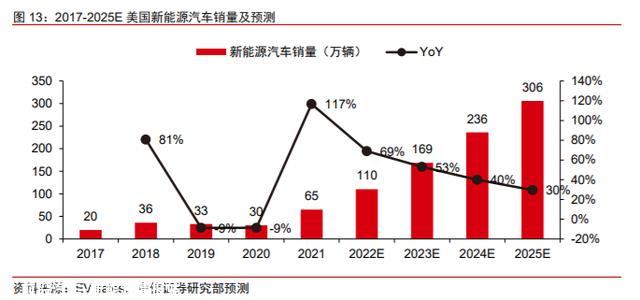

美国新能源汽车销量有望连结高速增长。

2017 年-2021 年,美国新能源汽车销量别离为 20/36/33/30/65 万辆,2019 年与 2020 年销量较 2018 年均有延续下滑,同比-9%/-9%。

2022 年前三季度销量为 72.1 万辆,同比+65.6%,随着后疫情时代到来及拜登政贵寓台, 我们预计美国市场 2022/2023 年新能源汽车销量实现 110/169 万辆,同比+69%/+53%,实现高速增长。

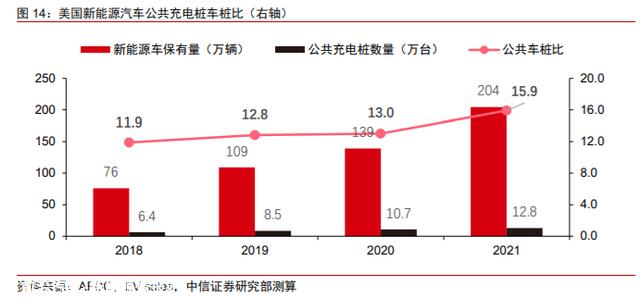

截至 2021 年末,美国公共车桩比高达 15.9。

我们测算美国 2020/2021 年新能源汽车保有量约 139/204 万辆,同比+27.6%/+46.8%;按照 AFDC 统计数据,2020/2021 年末,美国公共充电桩数量别离为 10.7/12.8 万台,据此测算出美国 2020/2021 年公共车桩比别离为 13.1/15.9。

政策情况边际向好,欧美充电桩扶植进入加速期

欧美车桩比远高于中国,充电桩配套缺口较大。从公共充电桩配套情况来看,2021 年中国/欧洲/美国三地的公共车桩比别离为 6.8/12.3/15.9,欧美地域公共车桩比远高于中国。

陪伴全球汽车电动化进程延续推进,欧美地域新能源汽车保有量逐渐提升,尤其是美国市场 2023 年新能源汽车销量增速预计超 50%、引领全球,充电桩配套缺口较大。

此前欧美地域充电桩扶植滞后原因主要在于:

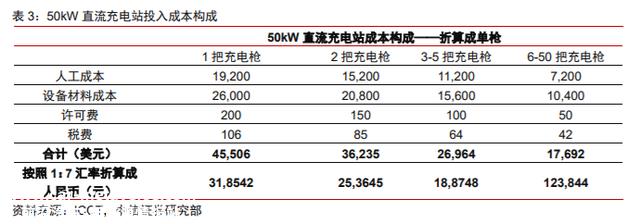

1)欧美本土充电桩设备材料、人工本钱高,前期投入大。

按照 ICCT(the International Council on Clean Transportation)报告测算,以美国地域为例,一个拥有 6-50 把功率为 50kW 充电枪的充电站,其投入本钱折算为单枪后大约为 1.77 万美元,依照 1:7 汇率折算成人民币约 12.4 万元,约是在中国投资额的 2 倍左右;其中,人工本钱和设备材料本钱较高,占比别离达 40.7%和 58.8%。

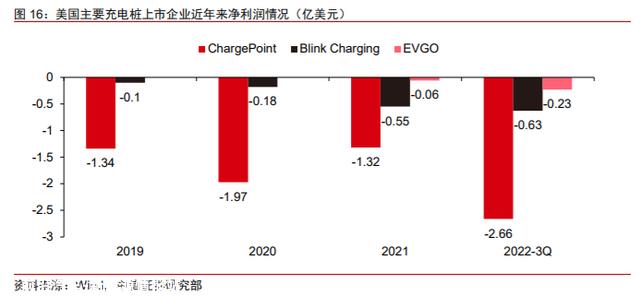

2)欧美充电桩企业终年吃亏,大范围新建充电桩设施意愿不高。

以美国充电桩上市公司Charge Point为例,2019-2022年前三季度,公司净利润别离为-1.34/-1.97/-1.32/-2.66 亿美元,其他充电桩上市公司也处于终年吃亏状态,因此大范围进行充电桩设施扶植的意愿不高。

当下欧美地域补助政策力度加大,预计充电桩将迎来加速扶植期。

近年来,欧美地域对充电桩扶植的政策支持力度逐渐加大,尤其是 2022 年来,欧美地域对充电桩企业投资补助金额以及税收优惠等逐渐提升。政策刺激下,预计未来几年,欧美地域充电桩将迎来加速扶植期。

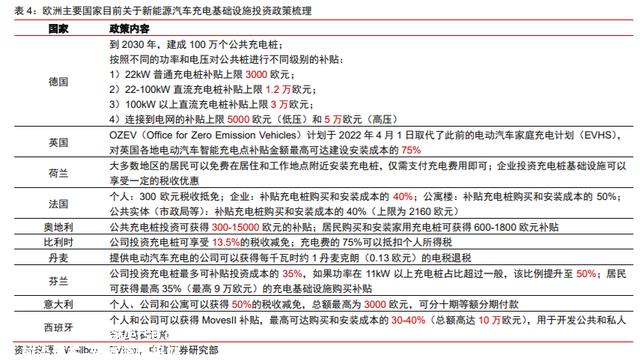

欧洲:补助和税收优惠政策并行。

德国依照功率巨细对公共充电桩进行补助,100kW 以上的直流充电桩最高补助 3 万欧元;英国今朝实施的 OZEV 计划,对充电桩的补助金额最高可以到达扶植安装本钱的 75%;其他国家如比利时、意大利等可以享受一定比例的税收抵免。

美国:75 亿美元补助叠加 IRA 法案扩大税收抵免上限。

2021 年以来,美国多份官方文件暗示,到 2030 年方针扶植一个由 50 万个充电站组成的全国充电网络,为实现这一方针,美国计划提供 75 亿美元补助,其中 50 亿美元用于向各州提供充电站扶植资金,2022-2026 年每年补助约 10 亿美元,剩余 25 亿美元为可自由支配赠款,旨在为农村和服务不足的社区等区域提供充电根本设施。

2022 年 8 月,美国出台《削减通胀法案》(IRA),除之前 30%的税收抵免政策连结不变外,计划从2023年起头将单个充电站的税收抵免限额从 3万美元扩大至 10万美元。

空间测算:预计 2025 年全球市场空间超千亿元,欧 美地域增速更快

预计到 2025 年全球充电桩市场空间超千亿元。斟酌到分歧市场的新能源汽车销量情况以及充电桩的扶植进度,我们对中国、欧洲和美国市场充电桩行业空间进行测算,预计到 2025 年中国/欧洲/美国充电桩市场范围别离有望到达 608 亿元/36 亿美元/28 亿美元,22-25 年 CAGR 别离为 37%/41%/75%。

斟酌汇率换算后,预计 2025 年全球充电桩市场范围超千亿元。具体测算如下:

中国:预计 2025 年市场范围 608 亿元,22-25 年 CAGR 约 37%

焦点假定如下:

1)斟酌到中国新能源汽车渗透率将延续提升。假定 2023-2025 年中国新能源汽车销量增速别离为 31.4%/26.7%/36.8%;

2)充电桩扶植预计加速,车桩比有望逐年下降。假定 2023-2025 年车桩比别离为 2.5/2.4/2.3;

3)陪伴新能源汽车销量大幅增长,随车扶植的私桩数量较大,预计公共充电桩占比将略有下降;陪伴快充趋势,预计直流桩在公共桩中占比逐渐提升。

假定 2023-2025 年公共充电桩占比别离为 33%/32%/30%,其中直流桩占比别离为45%/47%/49%。

空间测算成果:预计 2025 年中国充电桩市场范围合计约 608 亿元,2022-25 年 CAGR 约 37%,其中公共充电桩市场范围约 461 亿元,2022-25 年 CAGR 约 40%;直流充电桩市场范围约 427 亿元,2022-25 年 CAGR 约 42%。

欧洲:预计 2025 年市场范围 36 亿美元,22-25 年 CAGR 约 41%

焦点假定如下:

1)斟酌到欧洲新能源汽车景心胸未来几年仍将延续,销量增速逐渐恢复。假定 2023-2025 年欧洲新能源汽车销量增速别离为 16%/20%/25%;

2)充电桩扶植预计加速,车桩比有望逐年下降。假定 2023-2025 年公共车桩比别离为 11/10/9;

3)陪伴快充趋势,预计直流桩在公共桩中占比逐渐提升。

假定 2023-2025 年公共充电桩中,直流桩占比别离为 24%/29%/34%。

空间测算成果:预计 2025 年欧洲充电桩市场范围合计约 36 亿美元,2022-25 年 CAGR 约 41%,其中公共充电桩市场范围约 31 亿美元,2022-25 年 CAGR 约 44%;直流充电桩市场范围约 30 亿美元,2022-25 年 CAGR 约 45%。

美国:预计 2025 年市场范围 28 亿美元,22-25 年 CAGR 约 75%

焦点假定如下:

1)预计在 IRA 补助法案刺激下,美国新能源汽车销量有望连结高速增长。假定 2023-2025 年美国新能源汽车销量增速别离为 53%/40%/30%;

2)充电桩扶植预计加速,车桩比有望逐年下降。假定 2023-2025 年公共车桩比别离为 11/9/8;

3)陪伴快充趋势,预计直流桩在公共桩中占比逐渐提升。

假定 2023-2025 年公共充电桩中,直流桩占比别离为 23%/26%/29%。

空间测算成果:预计 2025 年美国充电桩市场范围合计约 28 亿美元,2022-25 年 CAGR 约 75%,其中公共充电桩市场范围约 25 亿美元,2022-25 年 CAGR 约 82%;直流充电桩市场范围约 24 亿美元,2022-25 年 CAGR 约 83%。

行业变化:高压快充大势所趋,单桩操纵率提升,中国企业出海加速

变化一:快充车型和电池供给加速,预计高压快充将成为行业主流

新能源汽车快充技术从低压/低倍率朝高压/高倍率偏向发展。按照充电方程式“电池充电电量=充电功率 X 时间=系统电压 X 充电电流 X 时间”可知,在电池容量一定的情况下,要想缩短充电时间,需要提升充电功率,可进一步通过提升电压平台和提升充电电流实现快速充电。

今朝,行业正处于从低压(400V 以下)/低倍率(1-1.5C)的第一阶段向高压(800V)/高倍率(3C 以上)的第二阶段发展。

车型端:快充成为新车型焦点卖点,高压快充车型加速投放市场。

针对用户充电焦虑,同时解决新能源汽车推广应用的“最后一千米”问题,各新能源车企纷纷推出快充车型,并将快充作为新车型的焦点卖点。

新的快充车型大多基于高电压平台,普遍在 800V 左右,个体车型峰值电压甚至高达 1000V,这些高压快充车型充电功率大、充电效率高。

以 2022 年 9 月发布的小鹏 G9 为例,在 800V 电压平台下,充电功率达 480 kW,充电效率方面,4C 版充电 5min 续航里程到达 200km。2022 年起头,高压快充车型加速投放市场,预计 后续高压快充车型将成为行业主流。

电池端:快充产物百花齐放,充电效率大幅提升。

我们梳理了近年来主活动力电池厂商发布的新一代电池产物,可以明显看到行业头部电池厂正加速结构快充电池产物,产物快充性能获得大幅提升。

宁德时代:麒麟电池可实现 4C 快充。2022 年 6 月 23 日,宁德时代发布第三代 CTP——麒麟电池,系统集成度进一步提升,能量密度可达 255Wh/kg,可实现 4C快充性能,10min可以实现从10%-80%的SOC充电,整车续航突破1000km。

欣旺达:SFC480 电池最大充电功率达 480 kW。

2022 年 9 月 3 日,欣旺达推出超级快充动力电池产物 SFC480,可实现 10min 从 10%充到 70%SOC,最大充电功率达 480 kW,充电 5min可实现续航 200km,充电 10min可实现续航 400km。

亿纬锂能:“”电池系统助力 4695 大圆柱电池实现 9min 超快充。

2022 年 12 月 15 日,亿纬锂能发布 “π”电池系统,通过采用“π”型冷却,在 4695 大圆柱电池底部和两侧构建传热通道,实现换热面积比 52.3 平方毫米/Wh,支持系统 9min 超级快充,满电续航里程到达 500-1000km。

孚能科技:SPS 电池最高可实现 5C 快充。

2022 年 9 月 9 日,孚能科技举行“2022 孚能科技战略及新品发布会”,正式推出全新动力电池解决方案——SPS(Super Pouch Solution),在快充性能方面,SPS 电池具有从 2.4C 到 5C 的充放电倍率, 充电 10min 可实现约 400km 的续航里程。

预计到 2025 年高压快充车型销量有望达 518 万辆,在新能源乘用车中渗透率到达 34%。

2022 年以前,国内高压快充车型销量主要以特斯拉 Model3 和 Model Y 为主,2022 年以来,除特斯拉外,其他车企的高压快充车型进入加速发布期,预计 2023 年将大范围量产。

当前,高压快充车型主要在价格较高的 B/C 级车中应用,后期陪伴电池本钱下降,高压快充车型有望进行价格带的进一步下探。

我们假定到 2025 年,新能源乘用车销量结构中,B/C 级车中高压快充车型占比别离达 70%/100%,A 及以下级中高压快充占比达 5%,据此测算高压快充车型销量有望达 518 万辆,22-25 年 CAGR 达 89%,高压快充车型在新能源乘用车中渗透率有望到达 34%。

实现高倍率快充需要更高功率的充电桩配套。

新能源电动车朝着更高电压快充趋势发展,对配套充电桩充电功率要求也在逐渐提升。例如,今朝特斯拉超充桩已经发展到 V3 超充桩,相较于上一代 V2 超充桩,峰值功率从 145kW 提升至 250kW;2022 年 8 月发布的小鹏 S4 超级充电桩,单桩的最大功率到达 480 kW,单桩最大电流为 670 A,峰值的充电功率为 400kW,5 分钟内可对小鹏 G9 实现充电 200km(CLTC)。

变化二:直流快充桩逐渐替换交换慢充桩,单桩价值量大幅提升

无需 OBC,直流充电桩充电效率更高。

从技术角度来看,交换充电桩输出单相或三相交换电,需要通过车载充机电(OBC)转换成直流电给车载电池充电,由于车载充机电功率较小,一般有 7kW、40kW 等,充电速度较慢,一般需要 8-10h,一般安装在小区停车场等地;直流充电桩无需 OBC,直接输出直流电给车载电池供电,输出功率普遍在 50kW 以上,一般有 80kW、160kW 甚至更高,充电速度在 20-90min,一般安装在商业广场、公共停车场、高速公路服务区等。

今朝我国以私人充电桩(随车配建)为主,直流快充在公共桩中的占比有望逐渐提升。

今朝我国充电桩保有量以私人桩为主,截至 2022 年 10 月,私人桩保有量约 302.8 万台, 占比约 64%,公共直流桩约 70.9 万台,占比 15%,公共交换桩约 96.6 万台,占比 21%。

截至 2022 年 10 月,公共充电桩保有量中,直流快充桩占比约 42.3%,较 2018 年的 36.7% 提升约 5.7pcts,陪伴下游新能源汽车快充车型的进一步投放,未来直流快充桩占比有望进一步提升。

直流快充在大都城市中心城区的公用桩结构中占比已跨越 50%。

近年来,随着快充技术发展、快充车型加速投放、以及用户对直流快充服务诉求的提升,公用桩的供给重心起头向直流快充桩偏向倾斜。

按照中国城市计划设计研究院发布的《2022 年度中国主要城市充电根本设施监测报告》中统计,32 座城市中心城区的直流公用桩占比均值约 57.3%,23 座城市的直流公用桩占比跨越 50%;其中,厦门市中心城区直流公用数量是交换公用桩的 5 倍以上,位居统计的所有城市之首。

欧洲公共直流桩占比在 10%左右。

按照 Charge Up Europe 数据,2021 年欧盟 27 国公共充电桩中,直流桩和交换桩的数量别离为 30.4/2.6 万台,占比别离为 92%/8%,直流桩占比力低。

欧洲充电桩充电功率普遍偏低,100kW 以上的高功率直流桩占比仅 6%。

从具体功率来看,截至 2021 年末,欧洲的公共充电桩功率大大都在 22kW 以下,占比高达 87%,100kW 以上的高功率充电桩占比仅 6%。

美国充电桩主要分为 L1(交换)、L2(交换)和 DC(直流)三种。

美国主要把充电桩分为 L1(交换)、L2(交换)和 DC(直流)三类,其中 L1、L2 功率别离在 1.44kW-1.92kW、 3.1kW-19.2kW,DC 快充桩功率一般在 120kW-240kW,预计充电 30min 即可行驶 100-200+英里(对应约 161-322km)。

美国今朝以 L2 交换桩为主,直流快充桩增速最快。

按照美国能源部替换燃料数据中心(AFDC)统计,截至 2022Q2,美国公共充电桩总数到达 12.2 万台,较 2022Q1 增长 5.1%,其中,L1 和 L2 交换桩合计约 9.7 万台,增速别离为-12.6%/+4.9%;直流桩约 2.4 万台,较 2022Q1 末增长约 6.4%,增速最快。

从占比来看,截至 2022Q2,美国公共桩中直流桩占比约 20.1%。相较于 2019Q4 的 16.7%,提升约 3.4pcts。

从交换慢充到直流快充,单桩价值量大幅提升约 10 倍以上。

交换慢充桩功率普遍在 7-40 kW,一般家用交换充电桩为 7 kW,公共三相交换充电桩约 40 kW,单桩价格约 2000-5000 元;直流快充桩功率普遍在 50 kW 以上,单桩价格在 3 万元以上,随充电功率提升而增长,最高可达十几万甚至二十几万元。

陪伴直流快充桩逐渐替换交换慢充桩,充电桩的单桩价值量提升约 10 倍以上。

变化三:单桩操纵效率提升促进充电桩盈利能力提升

今朝充电桩运营商主要的盈利模式还是赚取电费价差和充电服务费。

充电桩运营商主要的盈利模式有赚取电费差价和充电服务费、政府补助、车位经营、“充电桩+广告”、流量变现等,今朝主流的盈利方式还是赚取充电电费价差和充电服务费。

电费执行国家电价政策,充电服务费填补运营本钱。

按照国家发改委文件《关于电动汽车用电价格政策有关事项的通知》(发改价格〔2014〕1668 号)规定,充电设施经营企业可向电动汽车用户收取电费及充电服务费两项用度。

其中,电费执行国家规定的电价政策,一般公共充电站以工商业电价作为电费计较标准;充电服务用度于填补充电设施运营本钱,充电服务费标准上限由省级人民政府价格主管部分或其授权的单元制定。

充电桩盈利模子测算:充电桩操纵效率是影响盈利的焦点因素。

我们以 50 kW 直流桩为例,测算单桩盈利模子。

1、单桩初始投资测算

经测算,单个 50 kW 直流充电桩的初始投资本钱约 5.7-6 万元,对应单 W 初始投资约 1.14-1.2 元/W,具体测算如下:

设备投资:直流桩充电设备(内含监控系统)本钱约 0.5 元/W,因此,单个 50 kW 直流桩的设备投资约 2.5 万元;

土建和施工投资:包括平面安插、电缆电线采购装配、顶棚装配等,单桩摊薄本钱约 1-1.3 万元;

配电侧设备本钱:包括继电庇护、低压电器、电表等设备,单桩摊薄本钱约 2.2 万元。

2、单桩本钱测算

经测算,单个 50 kW 直流充电桩的固定本钱约 1.38 万元,具体测算如下:

利息用度:假定贷款比例 50%,贷款利率 6%,年利息用度约 0.18 万元;

折旧用度:假定折旧年限为 10 年,年均折旧用度约 0.6 万元;

设备维护+人工用度:假定为初始投入的 10%,测算约 0.6 万元。

单个充电桩的可变本钱一般包括两个部分:

1)电费:斟酌到消费者对电费价格比力敏感,通常充电运营商对电费的收取根基是平价政策,即和电网收费一致,不做价差套利,为了简化模子,这部分不做斟酌;

2)停车场服务费分成/运维本钱等:部分停车场要求按一定比例对充电服务费进行分成以及其他后期运维本钱等,假定该部分本钱为服务费的 10%。

3、单桩收入、盈利、投资回收期测算

经测算,单个 50 kW 直流充电桩的年均收入约 1.75 万元,年均利润约 0.2 万元,年现金流净额约 0.8 万元,静态投资回收期约 8 年。具体假定条件如下:

单桩操纵效率:假定单桩操纵效率为 8%;

服务费收入标准:参考上文各省市服务费收取标准,假定为 0.5 元/kWh;

单桩年都可变本钱:假定为服务费的 10%。

单桩操纵效率的提升是进步充电桩利润和缩短投资回收期的焦点因素。我们基于上述测算进程,对充电桩单桩操纵效率和度电服务费进行敏感性分析,获得成果如下:

对单桩利润的影响:假定度电服务费连结 0.5 元/kWh 不变,当单桩操纵效率从 6%提升至 10%时,单桩利润则从-0.20 万元提升至 0.59 万元;均匀单桩效率每提升 1%,利润增长 0.20 万元。

对投资回收期的影响:假定度电服务费连结 0.5 元/kWh 不变,当单桩操纵效率从 6%提升至 10%时,投资回收期从 15 年下降至 5 年,明显小于设备可使用年限(10 年左右)。

柔性充电堆解决单桩功率固化问题,灵活分派充电功率,提升设备操纵率。

近年来,柔性充电堆被视为是充电桩的一大重要技术升级,按照深圳市市场监视治理局 2017 年发布的《电动汽车柔性充电堆技术要求》技术标准定义,柔性充电堆是“将电动汽车充电站全部或部分充电模块集中在一起,通过功率分派单元按电动汽车实际需要充电功率对充电 模块进行动态分派,并可集成站级监控系统,对充电设备、配电设备及辅助设备进行集中控制,可为多辆电动汽车同时充电的系统”。

柔性充电堆焦点上风在于:

解决充电桩单桩功率固化问题:单个充电桩功率固定,无法满足更高功率车型的充电需求,陪伴着快充电池以及车型的升级,无法“向上兼容”;而柔性充电堆是电源集群,可以按需分派充电功率,满足更高功率的充电需求;此外,后续即使电动车快充技术迭代,也可以通过升级充电堆来满足更高功率的充电需求,解决“向上兼容”问题。

灵活分派充电功率,提升设备操纵率:柔性充电堆可按照车辆 BMS 下发的充电需求,按需分派充电功率,有利于充电设备工作在最佳负载率范围,提升充电桩的设备操纵效率。

明显下降投资本钱,不需要重复增加后续投资:对投资者来说,柔性充电堆解决 “向上兼容”问题,无需担忧前期投资扶植的充电桩不匹配后续更高功率车型充电需求,无需重复增加后续投资,明显下降投资本钱,提升充电桩扶植意愿。

我国公共充电桩时间操纵效率从 2020 年的 6.7%提升至 2021 年的 12.4%。

按照中国城市计划设计研究院发布的《中国主要城市充电根本设施监测报告》(2021、2022)的近两年数据对照显示,我国公共充电桩的操纵效率正在逐渐提升,主要体现在:

1)均匀桩数操纵率——充电站内提供充电服务的桩数与公用桩总量的比值,由2020年的均匀34.9% 到 2021 年的均匀 54.6%,增长 19.7pcts;

2)均匀时间操纵率——充电站内所有公用桩的充电工作时长与一天内可提供服务总时长的比值,由 2020 年的均匀 6.7%提升至 2021 年的均匀 12.4%,增长 5.7pcts。

变化四:海外认证加速,中国充电桩企业出海正那时

海外地域充电桩认证严格,接口标准各不相同。

海外对充电桩标准要求严格且各不相同,例如欧盟的 CE、美国的 FCC 等都属于强制认证,获得这些本土化的认证许可是中国充电桩企业实现成功出海的首要壁垒。

其次,分歧国家和地域的充电桩接口标准也各不相同,今朝国际上主要有四个充电桩接口标准,别离是中国国标 GB/T、CCS1 美标(combo/Type 1)、CCS2 欧标(combo/Type 2)、日本标准 CHAdeMO,此外特斯拉有自己零丁的充电接口标准。率先获得海外本土化标准认证以及满足接口标准的中国企业有望获得先发上风。

海外充电桩设备材料单 W 价值量较高,中国企业有更大盈利空间。

按照 ICCT 报告测算,美国地域直流充电站单桩设备本钱因功率巨细和充电枪数量而异,存在一定的范围效应。

据此测算,在充电枪数量 6-20 把以上的条件下,50kW/150kW/320kW 的直流充电站单 W 设备价值量约 2.5/0.9/0.6 元/Wh,高于前文测算的国内约 0.5 元/Wh(功率为 50kW),中国充电桩设备企业出海有望获得更大的盈利空间。

中国充电桩企业海外认证加速,有望获得高量利弹性。

2022年以来,国内主要充电桩企业纷纷加速海外标准认证,开辟海外市场。例如,2022年盛弘股份与英国石油团体(BP)告竣合作,成为首批进入英国石油中国供给商名单的充电桩厂家;炬华科技面向欧洲和美国市场开辟的充电桩产物已经通过 CE、ETL 等标准认证;绿能慧充今朝已有部分产物通过欧盟 CE 认证,2022年已收到小批量来自欧洲市场的定单。

1)量:陪伴海外充电桩进入加速扶植期,尤其欧美市场充电桩需求缺口庞大,在欧美本土充电桩企业生产本钱较高的布景下,中国企业有望凭仗高性价比的产物,打开欧美市场,实现充电桩业务的快速发展。

2)利:欧美消费者对价格敏感度较低,充电桩产物价格较高,中国充电桩企业能够获得较好的利润水平。

报告总结

充电桩迎来加速扶植期,放量确定性强。

短期来看,新能源汽车行业未来 1-2 年仍将连结高景气,我们预计2023年中/欧/美新能源汽车保有量别离到达 2,049/861/427 万辆,同比+52%/+33%/+45%;充电桩刚需属性强,当前车桩比力高,配套缺口较大,叠加各地政府补助政策的刺激力度加大,有望迎来加速扶植期,我们预计 2023 中/欧/美充电桩市场范围别离到达 330 亿元/19 亿美元/11 亿美元,同比+40%/+48%/+106%。

把握两条主线:

1)直流快充提升ASP+出海加速,充电桩制造企业有望率先迎来盈利爆发。

2023 年 新能源高压快充车型行将迎来大范围量产,直流快充桩替换交换慢充桩趋势明显,带来单 桩 ASP 大幅提升(交换桩 0.2-0.5 万元,直流桩 3 万元以上);此外,中国充电桩企业加 速海外认证,有望打开海外市场,获得更大的量利弹性。

我们看好充电桩制造厂商受益需求爆发和盈利能力提升,充电桩设备制造公司公牛团体、沃尔核材,盛弘股份、绿能慧充、道通科技、炬华科技。

2)单桩操纵率提升带来充电桩盈利能力提升,当前操纵率提升空间较大,看好充电桩运营企业以及“设备+运营”一体化企业。

单桩操纵效率的提升是进步充电桩利润和缩短投资回收期的焦点因素,据我们测算,当单桩操纵率到达 8%以上(约 2h/天),充电桩有望起头实现盈利,投资回收期约 8 年,单桩操纵率提升到 10%,投资回收期将缩短至 5 年。2020年/2021年我国公用桩均匀操纵率别离为 6.7%/12.4%,未来提升空间庞大。

运营端企业竞争格式集中且清楚,商业模式逐渐成熟,有望受益于单桩操纵效率提升带来的 盈利提升,充电桩运营企业以及“设备+运营”一体化企业。星云股份、特锐德等。

风险因素

1)新能源汽车销量不及预期:近年来,上游原材料价格延续上涨对新能源汽车本钱带来较大冲击,同时对消费者购买新能源汽车需求带来晦气影响,新能源汽车未来销量有可能不及预期,充电桩配套扶植可能因此放缓。

2)高压快充技术发展不及预期:高压快充技术需要车型和充电桩的配合配合才能得以发展,当前车型真个高压快充技术仍需要快充电池、功率半导体等焦点零部件技术进行匹配,若未来技术发展不及预期,将对快充桩的发展造成晦气影响。

3)充电桩补助政策力度不及预期:当前,无论是中国还是欧美地域,充电桩政策支持力度较大,若后续政策落地不及时、发生晦气变化等,充电桩行业扶植速度可能放缓。

4)市场竞争加重:充电桩行业进入门坎较低,竞争剧烈,若未来市场竞争延续加重,格式恶化,将对充电桩企业盈利能力造成庞大影响。

5)充电桩出海进度不及预期:海外充电桩市场对产物认证、品牌和渠道扶植、售后服务等要求较高,国内充电桩企业可能面临海外市场开辟不及预期的风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台

原创文章,作者:岱华智库,如若转载,请注明出处:https://www.car-metaverse.com/202301/291141150.html