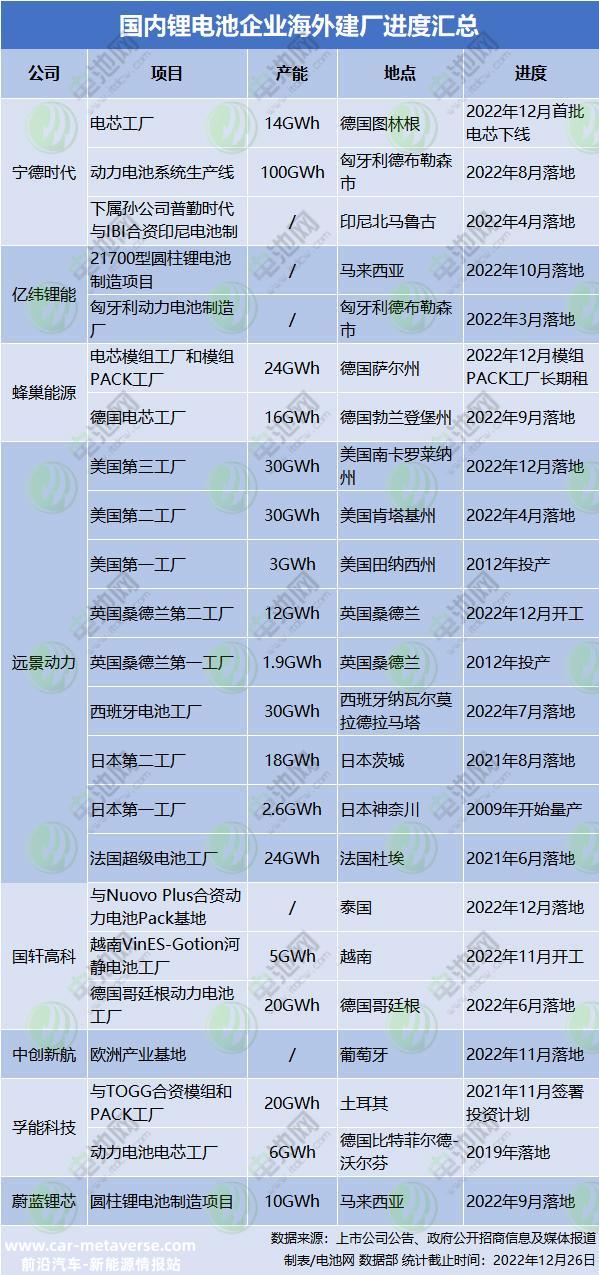

摘要:据电池网不完全统计,截至今朝,已有包括宁德时代、亿纬锂能、蜂巢能源、远景动力、国轩高科、蔚蓝锂芯、孚能科技、中创新航在内的多家国内锂电池企业官宣在海外建厂,工场数量达23家,其中,18个工场公布的了计划产能,总计超366.5GWh。

图片来源:宁德时代

近日,宁德时代(300750)位于德国图林根州的首个海外工场如期实现锂离子电池电芯的量产,标志着宁德时代的全球步伐实现里程碑意义的突破。该工场于2019年开工扶植,计划总投资18亿欧元,计划产能14GWh。首批电芯由G2厂房的第一条电芯产线顺利下仓;其余产线的安装调试正在全力进行,以顺利实现爬坡达产。

宁德时代今年8月还正式公布拟在匈牙利东部城市德布勒森扶植电池工场,计划产能为100GWh,投资金额73.4亿欧元。公司今年4月公告,下属孙公司普勤时代拟与IBI合资印尼电池制造项目,计划投资额16.38亿美元。

此外,12月15日,据外媒,宁德时代和美国福特汽车公司正斟酌在美国密歇根州合作建立一家电池工场,新工场将为福特电动车型提供磷酸铁锂电池,投资将达数十亿美元。不外,关于这一消息,宁德时代方面还未有回应。

出海建厂齐发力

除了宁德时代,在12月,还有多家国内锂电池企业海外建厂传出新动态:

12月15日,国轩高科(002074)与泰国PTT团体旗下能源解决方案公司Nuovo Plus签订合作协议,双方合资成立泰国新国轩有限公司,专注电池模组及Pack产物的设计、开辟、制造、销售和出口,配合探索东盟新能源市场,致力于打造电池出口东盟基地。合资公司初始注册资本为3亿泰铢(约6006万元人民币),其中,新加坡国轩占合资公司49%的股权,Nuovo占合资公司51%的股权。

12月9日,蜂巢能源欧洲公司就其位于萨尔州的霍伊斯韦勒模组PACK工场项目,与工场项目组(PBH)正式签署了持久租赁协议(项目采纳政府代建,企业持久租赁模式),意味着蜂巢能源德国第一工场的扶植进入新的里程碑,欧洲业务拓展再进一步,也证实了蜂巢能源走向海外的战略正在稳步落地。

12月9日,英国首个超级电池工场、远景动力桑德兰第二工场正式开工扶植,首期计划年产能12GWh,将于2025年投入运营,预计每年可为全球跨越10万辆电动汽车提供高性能、高平安性和零碳的动力电池产物。

12月6日,远景动力正式公布将在美国南卡罗来纳州佛罗伦萨郡扶植动力电池超级工场,计划年产能30GWh,这也意味着远景动力北美第三座电池超级工场落地。

据电池网不完全统计,截至今朝,已有包括宁德时代、亿纬锂能、蜂巢能源、远景动力、国轩高科、蔚蓝锂芯、孚能科技、中创新航在内的多家国内锂电池企业官宣在海外建厂,工场数量达23家(包括电芯、模组PACK工场),其中,18个工场公布了计划产能,总计超366.5GWh。

不外,上述工场中,大都工场未公布投资金额,而且除了远景动力已有小范围工场投产,宁德时代德国图林根州工场已实现产物量产之外,今朝大都工场仍处于落地期,已开建的较少,投产时间不确定性也较高。

除了上表汇总的公司,在国内动力电池装车量TOP15企业中,还有比亚迪、欣旺达、瑞浦兰钧等也曾传出在准备海外基地铺设的相关消息。

在建电池厂目标地方面,国内企业主要瞄准欧洲及东南亚地域。

电池原材料咨询公司Benchmark Mineral Intelligence(BMI)估量,假如企业公布的计划能够得以实现,到2031年,欧洲的电池产能将到达1200GWh。其中,有44%来自亚洲公司在欧洲设立的工场,欧洲本土公司的产能仅占43%。就企业来源地来看,到2031年,中国企业产能居首,在欧洲的产能将到达331GWh,韩国企业以192GWh的产能位居第二;其次是法国企业和瑞典企业、美国企业;随后是德国、挪威、英国企业。

定单支撑是动力

值得留意的是,国内动力电池企业积极经营出征海外市场的背后,有着充实定单的支撑。

据电池网此前不完全统计,进入2022以来,有宁德时代、欣旺达、亿纬锂能、国轩高科、远景动力5家国内电池电池企业公布获得海外车企动力电池定单,合作签订周期以3-5年为主。其中宁德时代共告竣7笔合作,包括日本、韩国、欧洲、美国、越南、泰国等地,引领中国电池企业加速构开国际化供给链。

除此之外,包括比亚迪、国轩高科、亿纬锂能、远景动力、欣旺达、孚能科技等国内其它动力电池企业也起头逐渐进入到国际车企供给链,虽然今朝在动力电池范围体量上暂不如宁德时代,但出海速度同样很是迅速,且已经获得大量国际车企定单。

中国汽车动力电池产业创新同盟发布的数据显示,今年1-9月,我国动力电池出口量总计90.6GWh,其中三元电池出口量26.6GWh,磷酸铁锂电池出口量63.8GWh。

而在10月、11月,我国动力电池出口量别离为14.7GWh、22.6GWh。假如依照12月出口量超20GWh的守旧估量,今年我国动力电池出口量有望超150GWh。

今朝,我国锂电池企业在全球动力电池市场,持久占据约六成的市场份额。

韩国研究机构SNE Research最新数据显示,2022年1-10月,全球列国注册的电动汽车电池总装车量为390.4GWh,同比增长75.4%。其中,6家中国企业市场占有率到达58.6%,宁德时代以137.7GWh的装机量稳居榜首,同比增速近一倍;比亚迪、中创新航、国轩高科、欣旺达、亿纬锂能装车量别离为51.5GWh、16.3GWh、11.3GWh、6.5GWh和5.1GWh,均显现了三位数以上的高增长,别离位列全球动力电池装车量排行的第三、第七、第八、第九和第十位。

除了海外建厂,2022年以来,GDR也已成为中国锂电池企业出海新路径,国轩高科、欣旺达已成为国内首批成功在瑞士刊行GDR的中国电池企业;天能股份也在筹划刊行“出海”提供了新路径并在瑞交所上市。

结语:减碳大趋势下,全球汽车行业向电动化转型趋势已十分明白,多个国家和地域新能源汽车市场渗透率将进入快速增持久。随着跨国定点交付起量,海外工场铺设陆续展开,国内动力电池企业海外市占率也将延续提升。

与此同时,海外建厂也将面临诸多挑战,不但唯一环保与税收政策、用工与用能本钱、当地化供给链、根本设施扶植、专利胶葛、企业文化与人才治理、社会治安等挑战,还要面临来自已在出海结构方面具有明显上风的日韩电池企业的竞争,以及正在突起中的欧美本土电池企业的压力。因此,主动“走出去”拓展国际市场已成为中国电池企业的必定选择,但出海建厂亦不成操之过急。

原创文章,作者:电池网,如若转载,请注明出处:https://www.car-metaverse.com/202212/271831133.html