(报告出品方/作者:天风证券,孙潇雅)

焦点概念:

一、与中国相比,为什么欧美充电桩需求增漫空间更大,增速更快?

1、美欧的保有量加速向上,客观需要扶植更多的桩。美国新能源车渗透率低,销量加速向上,保有量快速提升;欧洲虽整体增速略低,但新 车销售中纯电占比延续提升,电车销量的环比延续提升延续拉动对充电桩的需求。 2、欧美当前公共车桩比力高,存在较大配套提升空间。美国2019年到2021年三年的公共车桩比别离为16.6/14.6/15.9,欧洲2020年和2021年 的车桩比别离为14.7/14.4,中国2019-2021年公共车桩比别离为7.4/6.1/6.8。美欧均远高于中国,公共桩存在较大的配套增量空间。 3、欧美当前公桩中直流桩占比力低,直流充电桩有较大向上空间。2022年1-8月,公桩中中美欧直流桩的占比别离约为42%/25%/10%。欧美 的公共桩中直流快充桩占比力低,大部分还是低功率的慢充桩,难以满足更多车辆快充的需求,新增配套中直流桩的空间较大。

二、边际变化——供给端海外政策加大支持力度&国内头部桩企加速出海认证

1、政策支持(美国政策/欧洲),欧美政府对充电桩的补助政策在2022年均有升级。欧洲早期的政策偏向于量上的指引,缺乏实际的金额支 持,2022年以来以德国为代表白确了充电桩安装补助政策,公桩私桩均有补助,较大力度的支持充电桩扶植。美国市场则先后推出公路配套 扶植公共充电桩的50亿补助政策以及提升税收抵免上限、增加补助政策有效期的IRA法案,较为直接的推动了美国充电桩的配套和安装扶植。

2、国内产物能匹配海外需求,头部企业积极进行欧美标准认证.(1)有足够好的产物(功率、产物质量)能够满足海外的需求,而且本钱低,产物有性价比上风。国内充电桩市场起量更早,介入者众多, 市场竞争较为剧烈。国内桩企在较为剧烈的竞争中提升了产物力同时控制本钱能力远优于海外的制造企业,因此我国充电桩产物在能够满足 海外需求的根本上,具有明显的本钱上风,出海的根底安稳。 (2)我国企业在积极做欧标/美标认证。国内企业在打牢“内功”后,积极申请欧标、美标的认证,认证对产物质量、对欧美市场需求的客 观理解均提出了较高要求。

三、市场空间一共有多大?——欧美市场近3年有60-80%的复合增速,2025年市场范围有望达150亿上下

2023-2025年,欧美充电桩市场范围增速远高于国内。我们测算:(1)国内市场从范围上,我们预计2022年国内充电桩整体市场范围约为 227亿元,2025年国内市场范围有望达450亿元(公桩+私桩);从增速角度我们预计2023-2024年市场范围复合增速约为20-40%区间;(2) 美国市场从范围上,我们预计2022年美国公共桩市场的范围约为33亿人民币,2025年范围有望增长至191亿人民币,从范围增速上,我们预 计2023-2025年美国市场复合增速有望达80%;(3)欧洲市场从价值量绝对值上,我们预计2022年欧洲公桩市场范围约为26亿元,2025年公 桩有望达112亿元,从范围增速角度,我们预计2023-2025年有望连结60%以上的复合增速。

四、产业链商业模式焦点/利润分派:交换桩比拼品牌+渠道&直流桩比拼中国制造盈利,产业链更多利润集中在制造端

产物结构层面:充电桩的焦点零部件为充电模块,约占直流桩本钱组成的40%左右。 与海外桩产物力对照(出海预备):(1)交直流:交换桩规格国内外接近,快充桩海外高功率产物较国内产物略有上风;(2)软硬件:软 件差别列国规范有所差别,硬件层面比力接近。

(1)交换桩盈利的本质是品牌,渠道的比拼。我们把交换桩和户储逆变器系统对照,以为:1)两者从商业模式上具有相似之处,企业间比 拼的焦点是品牌和渠道,具体来说焦点能力是及时推出满足客户需求的优秀新品以及有效拓宽销售渠道同时与全球著名的品牌商或零售商建 立稳固的合作关系;2)两者从盈利层面有差距,户储系列产物当前阶段的中间环节利润优于充电桩产业链。 (2)直流桩盈利的本质是依靠中国制造的盈利,产物综合性价比。我们发现在品质相同或相近的条件下,我国制造的直流桩价格远低于海外 制造厂商,而且我国厂商的毛利率同样优于海外竞争对手,即在产物性能优异的根本上,产物本钱控制能力要远远强于海外的竞争对手,直 流桩深刻体现了中国制造的盈利所在。

1、与中国相比,为什么欧美未来充电桩需求增漫空间更大,增速更快?

原因1:电动车保有量快速提升+欧洲纯电比例提升

欧洲新能源车整体增速较低,但纯电车增速较大,占比有望提升,纯电车对充电桩有刚性需求。2021年Q2以前欧洲混动车销量 占比跨越50%,2021年Q3以来,欧洲纯电动车销量增速高于插混车型。欧洲纯电动车占比已经从2021年H1的不足50%提升至 2022年Q1-Q3的接近60%。纯电动车占比提升的逻辑是:1)车企研发偏向纯电车型,更多的纯电新车型推出;2)特斯拉柏林 工场量产;3)面向插混车型的补助更早退出。美国新能源车渗透率今朝较低,2023年增速有望引领全球:我们预计,2022年美国新能源车渗透率在6%左右,我们预计, 2023年有望达12%。美国市场2023年电动车保有量的增速有望跨越60%。

原因2:欧美车桩比太高,桩不足,存在配套的刚需属性

美国2019年到2021年三年的公共车桩比别离为16.6/14.6/15.9,欧洲2020年和2021年的车桩比别离为14.7/14.4。 中国2019年到2021年三年的公共车桩比别离为7.4/6.1/6.8。经对照可发现,欧美车桩比太高,桩不足。背后原因如下: 1)欧美充电桩企业净利润终年为负,撤销投建和运营的积极性:欧美充电桩公司净利润终年为负数,以Evgo为例,2021年的毛利 润为-4354.6万元,净利润为-36,827.32万元,2022年H1依旧吃亏,运营类企业终年吃亏撤销新扩建充电站的积极性。 2)充电桩前期投资本钱太高:在中国厂商进入欧美市场前,欧美采购的设备本钱较高。 3)政府支持的力度有待提升:2022年前欧美列国政府对充电桩投资的补助政策相对有限。

原因3:欧美公共桩(交换/直流)傍边直流桩占比力低,直流充电桩占比有较大向上空间

欧洲直流充电桩数量过少、占比低,存在着很大的上升空间: 1)欧洲2020年到2022年1-8月的公共桩傍边交换桩占比别离为:88.7%、91.6%和90.4%;中国2020年到2022年1-8月的公共 桩中的交换桩占比别离为:62%、59%和58%。经对照可以看出,欧洲公共桩中直流占比远低于国内,欧洲的直流充电桩有向上空 间。 2)扶植更多比例的快充桩合适市场需求。快速补能一直是电动车技术进步的重要发展偏向,除在自家停车位等可以长时间停放的场 景下,在短时停靠的公共场景电动车均有快速补能的需求,更高比例的快充桩满足消费者的客观需要。

2、从今年起头,为什么进入快速发展期?

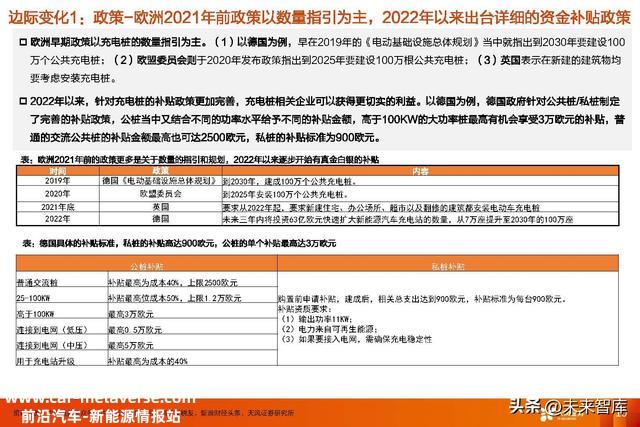

边际变化1:政策-欧洲2021年前政策以数量指引为主,2022年以来出台具体的资金补助政策

欧洲早期政策以充电桩的数量指引为主。(1)以德国为例,早在2019年的《电动根本设施总体计划》傍边就指出到2030年要扶植100万个公共充电桩;(2)欧盟委员会则于2020年发布政策指出到2025年要扶植100万根公共充电桩;(3)英国暗示在新建的建筑物均要斟酌安装充电桩。2022年以来,针对充电桩的补助政策加倍完善,充电桩相关企业可以获得更切实的好处。以德国为例,德国政府针对公共桩/私桩制定了完善的补助政策,公桩傍边又连系分歧的功率水平赐与分歧的补助金额,高于100KW的大功率桩最高有机遇享受3万欧元的补助,普通的交换公共桩的补助金额最高也可达2500欧元,私桩的补助标准为900欧元。

边际变化2:国产充电桩出海认证-头部桩企捉住机遇,积极认证加速海外结构

海外空间与盈利吸引,国内桩企积极认证加速海外结构。今朝英杰电气、道通科技、银河电子、科士达等企业都已经展开充电桩出海 业务,多家企业获得欧标/美标认证。获得海外认证—国产充电桩出海的首要和关键步调。 认证要求:分歧国家的分歧充电标准下,充电接口不兼容,海外标准对充电桩的规范化和平安性要求更高。今朝国际上的主要四个充电 桩标准,别离是:中国国标GB/T、CCS1美标、CCS2欧标、日本标准CHAdeMO。 认证时间:产物海外认证取决于企业技术堆集与经验,若两者均处于较高水平,1-2个月可完成认证,但若未到达要求,需要6个月至1 年时间。 认证用度:随着欧美市场热度的兴起,认证用度也在爬升,前些年一套CE认证收费在20~30万元,这两年则上涨至50~60万元。

3、中、美、欧市场空间

中国市场空间-2022年估量市场范围200亿+,未来2-3年复合增速20-40%之间

中国的新能源汽车保有量以及充电桩保有量处于一个上升的态势,车桩比延续下降,安装私桩的车主逐渐增多(私桩的车桩比迅速下 降)。结论:(1)从范围上,我们预计2022年国内充电桩整体市场范围约为227亿元,2025年国内市场范围有望达450亿元(公桩 +私桩);(2)从增速角度我们预计2023-2024年市场范围复合增速约为20-40%区间。

美国市场空间-今朝范围超30亿,未来2年有望延续翻倍增长

美国汽车在主流市场中渗透率较低且车桩 比力高,有较大提升空间。截至2021年 美国新能源车保有量为205万辆,对应公 桩的车桩比为15.9:1. 结论:(1)从范围上,我们预计2022年 美国公共桩市场的范围约为4.6亿美金, 2025年范围有望增长至约26.7亿美金; (2)从范围增速上,我们预计2021- 2025年美国市场复合增速有望达74%以 上。

欧洲市场空间-今朝范围近30亿,未来2-3年复合增速有望达60%+

欧洲市场新能源车渗透率较高,2021年公共车桩 比数据约为14.4:1。公共桩傍边,直流桩的占比力 低,2021年仅为8.4%,直流桩占比或将有较大提 升空间。 结论:(1)从价值量绝对值上,我们预计2022年 欧洲市场范围约为3.7亿美金,2025年有望达15.7 亿美金;(2)从范围增速角度,我们预计2023- 2025年有望连结60%以上的复合增速。

4、出海看的是什么?交换桩看品牌和渠道,直流桩看本钱上风

产物:直流桩零部件中充电模块本钱占比最高,达40%左右

直流桩、交换桩:(1)直流桩对电网要求较高,需扶植专用网络,因此多配备于集中式充电站内;(2)交换桩对电网革新要求 低,一般无需对电网进行特殊革新,且使用简单。主要面向小我、家庭用电动汽车。 直流桩的焦点零部件——充电模块:(1)本钱比重大:在整个充电桩的本钱组成中,充电模块是充电桩的主要本钱来源,占比整 桩本钱为40%左右。(2)影响产物焦点性能:充电模块是相当于充电桩的“心脏”; (3)技术门坎高:充电模块的关键技术在 于IGBT,其加工难度较高。

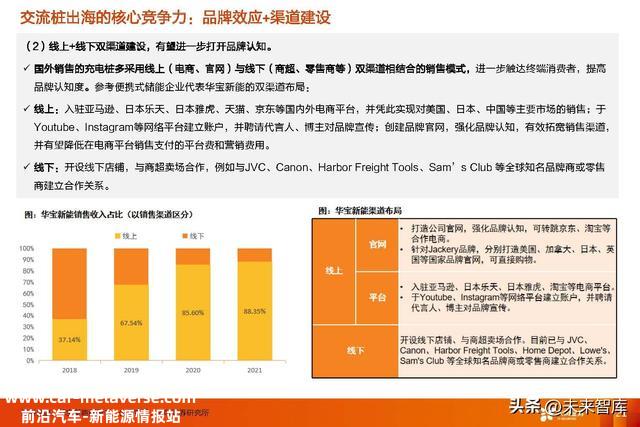

交换桩出海的焦点竞争力:品牌效应+渠道扶植

交换桩与同样出现海外定单较快增长的户储产业链存在相似的商业模式,即品牌效应与渠道扶植相连系。 (1)品牌认知度是重要的竞争上风,打造受消费者欢迎产物尤为关键。户储逆变器行业的代表企业德业股份,其焦点竞争力之一就是及时推出满足客户需求的优秀新品的能力。具体从客户需求动身,加 强销量高的产物对标,在经销商反馈荷兰优秀逆变器企业Victron产物畅销后,快速分析原因并开辟出相应的优质新产物(16kW单 相光储夹杂逆变器)以解决客户痛点,在此时代与重点客户建立深度合作关系,打造客户粘性的同时进步了品牌认知度。

作为充电桩企业的代表,盛弘股份凭仗交换桩产物进入BP供给商行列。盛弘的备受好评的产物名为Interstellar,Interstellar交换 桩产物外形美观,合适C端利剑领用户审美;拥有智能的预约或APP充电方式,提升充电体验;采用IMD工艺,一体成型,使得生产 步调与制造工艺简化;还在2022年荣获素有“产物设计界奥斯卡奖”之称的德国iF设计奖。凭仗极强的产物力,盛弘Interstellar交 流桩通过欧标认证,成为首批进入英国石油团体(BP)的中国桩企供给商,是通过打造优秀产物进步品牌认知度的典型。

直流桩出海的焦点竞争力:性价比是国内企业的奥秘武器,本质是受益中国制造盈利

直流桩赚钱的本质是依靠中国制造的盈利,产物综合性价比。我们发现在品质相同或相近的条件下,我国制造的直流桩价格远低于海外制造厂商。国内企业均匀价格约为1元/W以内。全球一线品牌ABB等的桩价格约为国内企业的两倍(约为2元/W),ABB的60KW的桩售价高达11.3万人民币。而且我国厂商的毛利率同样优于海外竞争对手。盛弘股份的充电桩业务毛利率在35%以上,科士达的充电设备业务毛利率在25%左右,高于美国充电桩企业Blink Charging和Charge Point的毛利率水平(20%左右),国内企业盈利能力优于海外竞争者。 即在产物性能到达海外市场准入标准的根本上,产物本钱控制能力要强于海外的竞争对手,直流桩深刻体现了中国制造的盈利所在。

利润分派节奏:短期,相对运营类企业,充电桩制造厂商盈利进入开释阶段

海外充电桩业务快速发展,欧美市场蓬勃发展。按照2020-2022年亚马逊平台销量数据,2021年欧美市场主要国家新能源汽车充电 桩销量相比2020年接近翻倍增长,且美、德、法、英四国在2022年4个月的销量已跨越2020年的全年销量。背后逻辑是全球新能源 汽车市场仍处于快速增长的阶段。据此海外充电桩行业有望迎来全面苏醒,我们预计2025-2030年或将迎来延续高峰增长阶段。 相比渠道端,制造端率先进入盈利开释周期。当前阶段制造端毛利率较高,中间渠道商以及运营类企业毛利率相对较低。制造类企业 率先进入盈利开释周期。 制造端本钱低毛利高,中国制造上风明显。聚焦制造端利润,对照Evgo为代表的海外充电桩企业与以科士达、盛弘股份为代表的国 内充电桩企业,国内企业凭仗中国制造上风,在毛利率方面明显占优。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

原创文章,作者:未来智库,如若转载,请注明出处:https://www.car-metaverse.com/202212/141326079.html