11月份插电式混合动力车型销量达30

但这两条路线,哪一条是未来,活得更久更好,其实还不得而知。

国内插电式混合动力市场在从燃油车向电气化转型的道路上,再次在后期发力。

崔东树在分析11月份新能源汽车锂电池市场时也表示,该政策促进了插电式混合动力汽车市场的持续强化,纯电动汽车市场疲软。预计电动汽车电池装载需求的增长将继续慢于汽车总量的增长。

从数据中可以清楚地看出,11月份插电式混合动力车型销量达到30.9万辆,同比增长86.9%;增程电动汽车销量9万辆,同比增长233%,同比增长率远高于当月新能源汽车39.8%。

插混市场的“后来居上”,在比亚迪、吉利、长安等领域率先布局的汽车企业的推动下,特别是在新能源加速渗透的过程中,作为燃油向纯电的过渡产品,今年插电式混合动力和扩展式混合动力车型增长强劲,热门车型频繁出现。

从行业角度来看,虽然它是一种过渡产品,但在目前纯电动汽车无法完全摆脱里程焦虑的情况下,插电式混合动力、增程式等车型不仅可以通过加油摆脱里程焦虑,还具有纯电动汽车智能化的优势,这是赢得一批消费者青睐的根本原因。

国产插混爆发

事实上,自2022年以来,插入式混合动力车型的增长率明显高于纯电动车型。

2022年,国内纯电动汽车销量为536.5万辆,同比增长81.6%,同期插混汽车销量为151.8万辆,同比增长151.6%。2023年6月,新能源汽车总销量为66.5万辆,其中插混车型高达21.7万辆,占32.6%,创历史新高。

“近三年来,国产插混可谓爆发。2020年,国产插混在整个新能源汽车市场仅占10.2%,2021年占14.3%,2022年占22.8%,2023年上半年已超过30%。”

今年,许多汽车公司的高管都把混合动力放在了一起“举足轻重”位置。许多传统汽车公司的负责人公开表示,纯电动汽车的比例可能会下降。

奇瑞汽车有限公司副总经理、奇瑞汽车营销公司总经理、捷途汽车总经理李学用认为,燃料决定生存,混合动力决定生死,电车决定未来。2025年,混合动力、纯电力和燃料的比例将为4:3:3。

“在这个阶段,我们认为插电式混合动力可能是目前用户最有效、最实用的选择,因为到处都有加油站,即使不能弥补,也不会有里程焦虑,这解决了用户的痛点。”魏牌CEO刘艳钊告诉记者。

不仅是汽车公司,消费者对插混车型的接受度也逐渐上升。以价格为例。

根据《2023中国汽车消费趋势调查报告》,2023年新能源汽车平均购车价格为23.03万元,比2022年21.27万元上涨8.27%,其中增程式混合动力和插电式混合动力平均价格分别为23.79万和23.26万,超过纯电动的22.28万。

对于再购买用户来说,愿意支付的新能源汽车平均价格持续上涨,达到23.36万元,其中增程式混合动力和插电式混合动力平均价格分别为24.11万元和26.68万元,远远超过纯电动的20.88万元。

此外,根据平安证券研究报告,预计今年10万-20万元的插电式混合动力汽车销量预计将接近纯电动汽车,总体可达到310万辆,增量将达到155万辆。

业内人士认为,对于汽车公司来说,混合动力车型不需要像纯电动车型那样庞大的电池组,这意味着它可以节省大量的电池成本,为利润腾出更多的空间。插入式混合动力车型主要是SUV车型,而SUV车型本身的利润高于汽车车型。

虽然插混车型一直被业界认为是过渡时期的产品。但目前看来还有5个~10年的生命周期。因此,插入式混合动力车型市场的扩张也被认为是新能源汽车产品结构调整的积极表现。

近年来,比亚迪的DM-i超级混合动力,奇瑞的第三代混合动力技术,吉利的雷神电混合8848、长城智能四轮驱动电混技术-全新Hi4、通过深蓝色、启源、阿维塔、智电iDD系列车型,长安在各个方面都做出了努力。混合动力车型的竞争已经进入“短兵相接”的状态。

正如里斯咨询发布的《全球新能源汽车类别趋势研究报告》所认为,从长远发展来看,插电式混合动力汽车将面临纯电动汽车颠覆燃料汽车意义和作用的挑战,与纯电动汽车形成联系“动态共存”竞争形势。

但即便如此,纯电动汽车还是需要很长时间才能完全实现油电同价和无补能焦虑。因此,插电式混合动力汽车至少有10年的发展窗口期。

在世界范围内,对插混有不同的态度

不仅在中国,政策也是推动多个插混车市场持续走强的重要原因。

欧洲是目前仅次于中国的世界第二大新能源汽车市场,其纯电动和插电式混合动力汽车 (含增程式) 多年来,不同技术路线的车型一直在均衡发展。

插混今年在欧洲的销量有所增长,但尽管插混今年前8个月在欧洲市场的累计销量增长了4.4%至635和487辆,但市场份额已从2022年同期的8.4%下降到7.4%,未能跟上更广泛的汽车市场增长。

专业人士还认为,插入式混合动力车型的热销确实是由激励措施推动的,但政府的支持正在减少,并表示,如果欧盟决定采用更真实的二氧化碳排放测量方法,对插入式混合动力的需求将崩溃。

从年初开始,欧洲插电式混合动力汽车销量第一的德国取消了对新插电式混合动力汽车5625欧元至6750欧元的购买补贴,导致插电式混合动力汽车销量大幅下降。根据Dataforce的数据,德国插电式混合动力汽车销量在今年前8个月下降了近8万辆,同比下降了42%。

Dataforce高级汽车分析师本杰杰杰·基比斯说:“德国的证据表明,如果没有激励措施,相关的市场需求将会低得多。”

排名第二的法国免征了基于重量的插电式混合动力汽车和纯电动汽车的购置税。英国是欧洲第三大插电式混合动力汽车市场,为购买插电式混合动力汽车的公司或司机提供了大幅折扣。

销量排名第四的比利时也提供了企业汽车税率折扣,截至8月份,那里插混的销量增长了79%,超过了意大利。比利时插混的市场份额为20%,欧洲国家与芬兰并列第二,瑞典第一的市场份额为21%。

另一方面,在美国市场政策的推动下,2023年1月至11月纯电动汽车总销量为97.7万辆。按照这个速度,2023年美国电动汽车总销量可以超过100万辆。然而,2023年,美国插电式混合动力汽车的整体渗透率基本上保持在2%左右。11月总销量为2.33万辆,1-11月插电式混合动力汽车总销量为24.3万辆。目前供应车型不多。

值得一提的是,一些美国汽车制造商正在削减与纯电技术相关的费用,是否会向插电式混合动力发展还有待观察。

例如,福特决定推迟其120亿美元的电气化投资;通用汽车决定减缓其纯电动汽车的生产速度,推迟推出新车型。通用汽车还取消了与本田合作生产经济型纯电动汽车的计划。

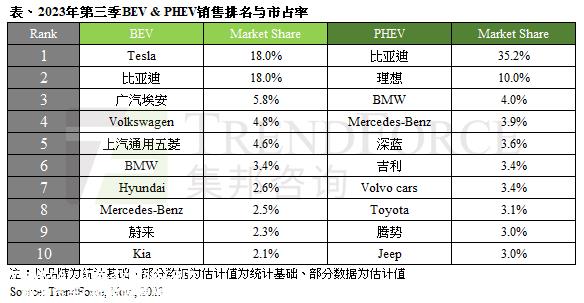

此外,根据市场调研机构TrendForce集邦咨询发布的2023年第三季度全球新能源汽车销售报告,统计显示,今年第三季度全球新能源汽车总销量为345.5万辆,比去年同期增长28.1%。其中,纯电动汽车和插电式混合动力汽车的销量分别占70%和30%左右,插电式混合动力汽车的销量同比增长47.8%,成为新能源汽车市场保持增长的重要因素。

在插电式混合动力车型的销量排名中,比亚迪也以35.2%的市场份额遥遥领先,比第二名理想多出25.2%。宝马和梅赛德斯-奔驰分别以4.0%和3.9%的市场份额排名第三和第四。深蓝、吉利、沃尔沃、丰田、腾势和吉普分别排名第五至第十。

所以即使“插混是过渡,纯电是未来”这种观点已经深入人心,但并不妨碍插混车型的爆炸性增长,在增长速度上跑赢纯电。

此外,新能源汽车插电式混合动力车型在国内市场处于领先地位,纯电动加速出口海外模式也越来越明显。像比亚迪这样的插电式混合动力和纯电动双轮驱动策略不仅巩固了国内自身主要品牌新能源处于领先地位,即使仅仅依靠纯电力,特斯拉也有望在今年处于领先地位“甩”在身后。

可以预见,插入式混合动力车型仍将成为明年新能源市场增长的最大动能。

业内普遍认为,随着充电补能设施的日益普及,动力电池续航里程和耐寒性的不断提高,插电式混合动力的优势将减弱。但未来5-10年,如果没有实现固态电池等一系列动力电池技术“跨时代”插入式混合动力车型的重大突破,无疑仍将占据较大的市场份额。

注:图片部分来源网络,如有侵权,请联系删除

原创文章,作者:BusinessCars,如若转载,请注明出处:https://www.car-metaverse.com/202312/2222141320.html