文章:权衡财经iqhcj研究员 李力

编:许辉

11月3日,《证券公司风险控制指标计算标准规定》征求公众意见,在一定程度上释放高质量证券公司的风险覆盖率、资本杠杆率等指标,帮助行业提高杠杆水平,促进投资回报率上升。中国证监会开始通过业务创新、集团化经营、并购等方式支持龙头券商做好做强。作为中国龙头券商,中金自然受益匪浅。中金控股股东为中央汇金。截至2023年6月30日,中央汇金直接持有中金约40.11%的股权。

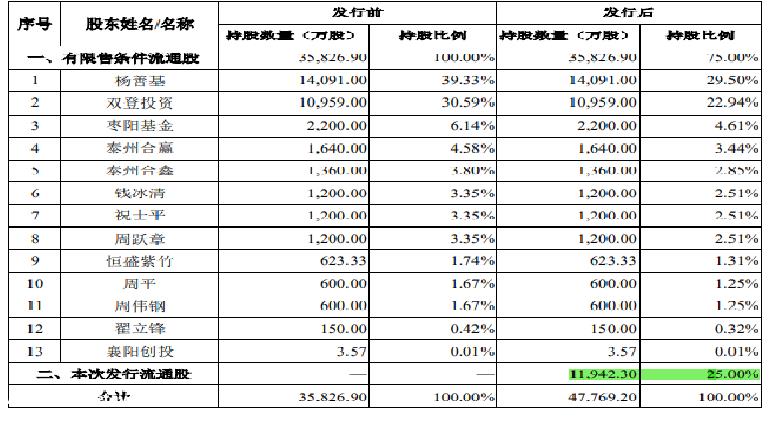

双登集团有限公司(以下简称双登集团)计划在深圳证券交易所创业板上市,由中金保荐。6月份IPO受理后,第一轮询价于11月3日回复,有19个问题。招股说明书显示,双登集团拟发行的新股不超过11000股,942.30万股,占10%以下,发行后总股本不超过47000股,769.20万股。权衡财经iqhcj不得而知。双登集团现有总股数为3.5826亿股,发行不超过1.194亿股,占发行后总股权的25%,不低于10%。

双登集团计划为年产2.5GWh储能锂离子电池制造项目、R&D中心建设项目和补充营运资金(4亿元)筹集15.747亿元。如果发行顺利,公司市值至少会达到62.988亿元。

双登集团与退市龙源工业密切相关,股权激励近4000万;铅酸电池收入比例高,产能充足,锂电池筹集大量资金;客户集中度高,应收账款高,涉及1000多万坏账;由于材料波动,库存增加,两次失血,递延收入高。

与已退市的龙源实业密切相关,股权激励近400万

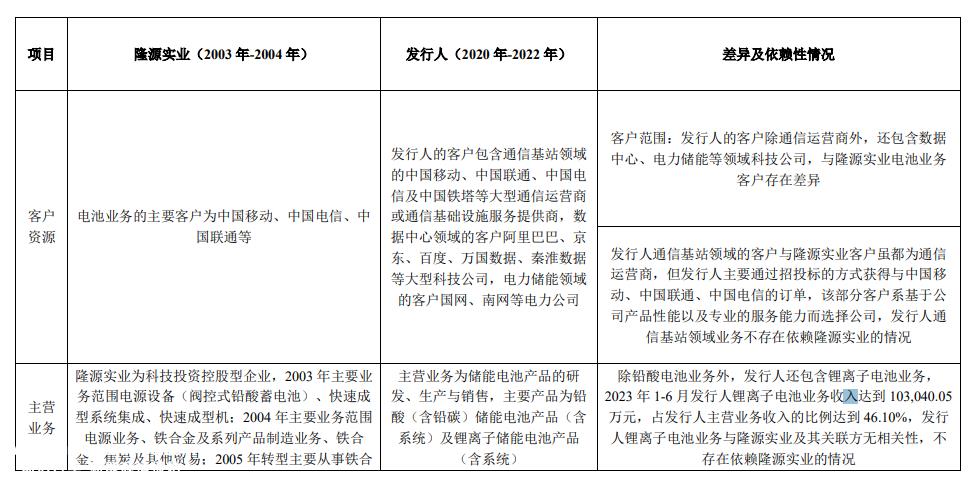

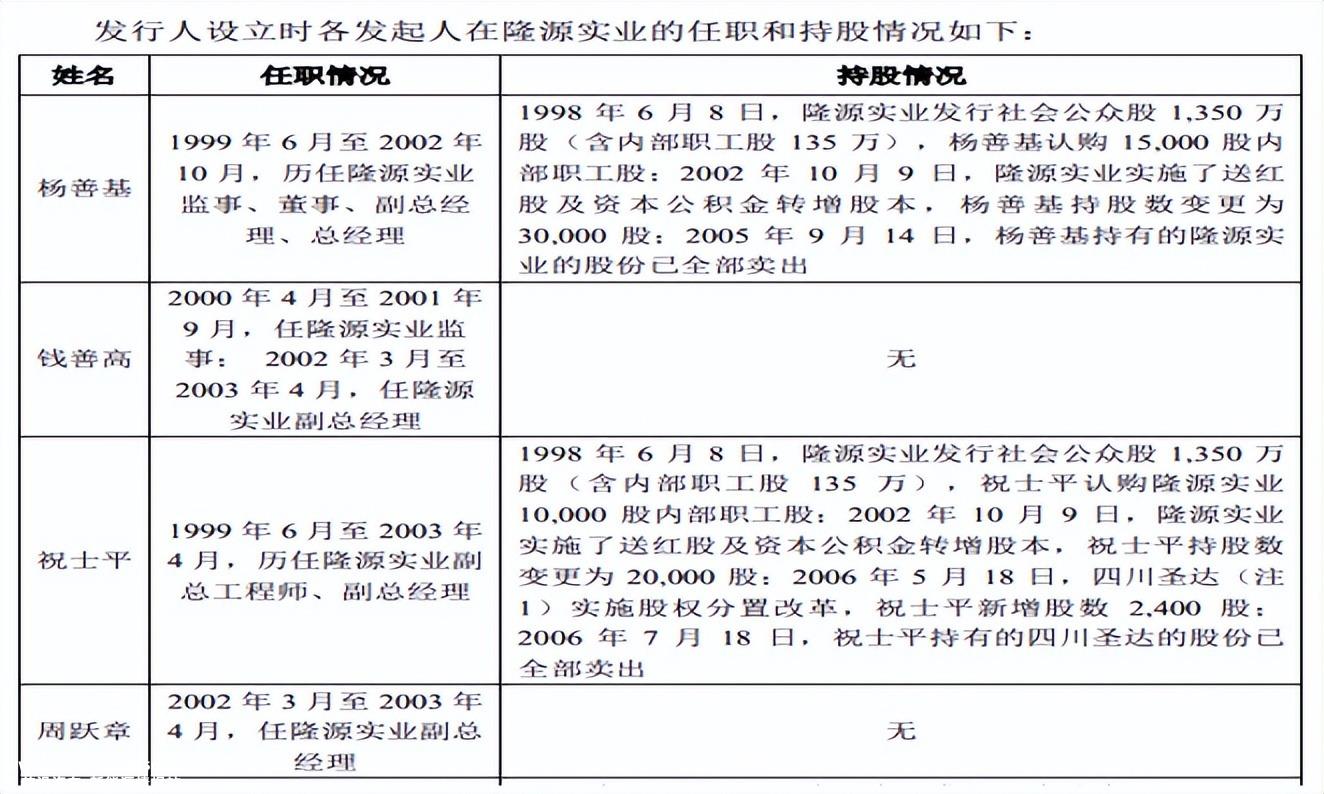

自然人杨善基、钱善高、朱士平、周跃章、周平、周伟钢、翟立峰于2011年12月8日成立了双登集团有限公司。公司股东杨善基于1999年6月至2002年10月担任龙源实业监事、董事、副总经理、总经理;2000年4月至2001年9月担任龙源实业监事;2002年3月至2003年4月担任龙源实业副总经理;1999年6月至2003年4月,曾任龙源实业副总工程师、副总经理;2002年3月至2003年4月,周跃章任龙源实业副总经理。虽然周平和周伟钢没有就职隆源工业,但他们持有后者的股权。虽然周平和周伟刚没有在龙源工业工作,但他们持有后者的股权。上市公司龙源工业的电池业务主要用于通信基站领域,主要用于阀控铅酸电池。

2020年4月1日,合创投资将其持有的500.00万股股份转让给泰州合胜、1.36万股,转让价格为1.0034元/股,转让后公司估值为3.311亿元。泰州合鑫和泰州合赢是公司员工持股平台。报告期内,公司股权激励产生的股份支付费用分别为823.16万元、10098.39万元、10058.94万元和963.53万元。

2022年12月19日,枣阳基金以现金认购公司新增2200.00万股,恒盛紫竹以现金认购新增623.33万股,襄阳风险投资以现金认购新增3.57万股,认购价为每股13.6363元。增资后,公司总股本为35826.90万股,估值为48.855亿元,相应市盈率为16倍。双方未经评估,仅参照2022年至2023年上市公司收购电池行业相关目标公司的平均市盈率为39.90倍和14.54倍。自2007年7月起,双登集团子公司湖北润阳在湖北省枣阳市生产经营。枣阳基金是当地国有基金。襄阳风险投资是枣阳基金经理及其参与公司员工投资的后续投资平台。中央汇金间接持有公司股东枣阳基金0.76%的财产份额,然后间接持有双登集团167、118.76股,占公司股本的0.047%。

“双登”密封电池厂成立于1990年。1995年10月,密封电池厂投资设立双登电源,并授权使用双登电源“双登”商标,以“双登”该品牌从事密封电池产品的生产和销售。1996年6月,龙源实业从密封电池厂收购双登电源70%的股权后,开始使用“双登”该品牌开展电池业务,随后成立了龙源双登、南研究院,收购了富思特,并进一步开展了电池业务“双登”开展电池业务的品牌。

2003年至2005年,江苏双登收购龙源工业下属电池业务实体龙源双登、双登电源、富思特、南研究所股权后,龙源双登、双登电源、富思特、南研究所变更为江苏双登控股子公司。2006年6月,龙源双登被双登电源吸收合并,相关员工并入双登电源。2010年1月,双登电源解散注销,相关员工并入江苏双登。因此,江苏双登部分员工在龙源工业子公司龙源双登、双登电源工作。2012年至2014年,双登集团收购江苏双登、富思特、南方研究院部分资产后,选择了上述公司部分员工。因此,公司少数员工有在龙源实业及其关联方工作的经验。

杨善基直接持有公司14091.00万股,占公司股份总数的39.33%。他间接持有公司8000股,973.33万股,占公司股份总数的25.05%,占公司股份总数的64.38%。如果公司的实际控制人不当控制公司的人事任免、生产经营决策,可能损害公司和中小股东的利益。

此外,报告期内,公司与实际控制人控制的企业双登电缆、福善达、江苏双登有关联交易,两家企业也使用双登商号。根据海事罚款(2020)0107017411文件,2020年11月26日,未经海事管理机构批准,双登电缆被海事局处以1万元罚款。

铅酸电池收入比例高,产能充足,锂电池筹集大量资金

目前,铅酸电池仍然是通信基站储能和数据中心储能的主流电池。报告期内,公司铅酸电池收入占营业收入的65.37%、72.08%、60.48%和53.16%。铅酸电池收入仍然是公司未来营业收入的重要来源。因此,铅酸电池、通信基站和数据中心的国家行业政策与公司的经营前景高度相关。

储能电池技术从最初的铅酸储能电池发展到当前的锂离子。如果未来铅酸电池和锂离子电池的性能、技术指标和经济性被其他技术路线的储能电池完全超越,其市场份额可能会被挤压甚至取代。

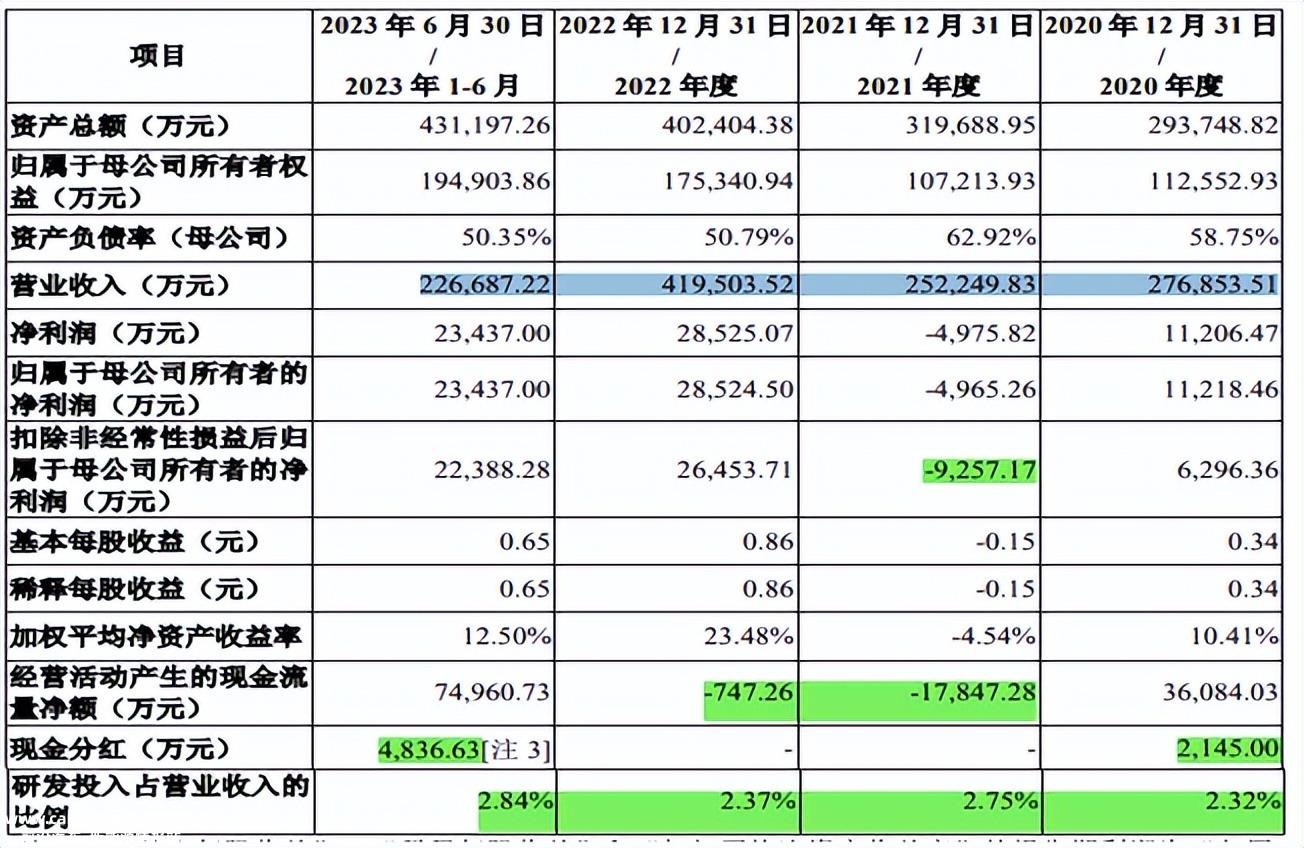

铅酸电池由于其成本低、安全性高,仍然是通信基站储能和数据中心储能的主流产品选择。锂离子电池在循环寿命、倍率、能量密度等方面逐渐显示出强大的产品优势。由于锂离子电池收入下降28.06%,2021年公司营业收入下降。2023年1月至6月,公司锂离子储能电池业务收入10.304亿元,占公司营业收入的45.45%。2.5GWh储能锂离子IPO项目将在很大程度上促进公司锂电池业务的发展。

公司的销售模式分为直销和买断式分销。报告期内,公司经销收入分别占6.01%、10.09%和10.40%;出口收入分别占12.27%、16.13%和16.68%。报告期内,双登集团产能统计口径为设计产能,产量统计口径仅包括自产电池的电池产量,采购量统计口径包括采购电池、模块和PACK。报告期内,公司铅酸电池产能为625万kVAh(6.25GWh),产能利用率分别为57.15%、63.34%、81.08%和73.00%呈持续上升趋势。报告期内,公司铅酸电池产销率分别为101.70%、96.81%、97.24%和100.50%。

报告期内,公司锂离子电池产能分别为0.65GWh、0.81GWh、2.41GWh和2.11GWh的产能利用率分别为72.26%、53.97%、46.63%和68.26%。2021年和2022年锂离子电池产能利用率较低,2023年1月至6月锂离子电池产能利用率仅为68.26%。

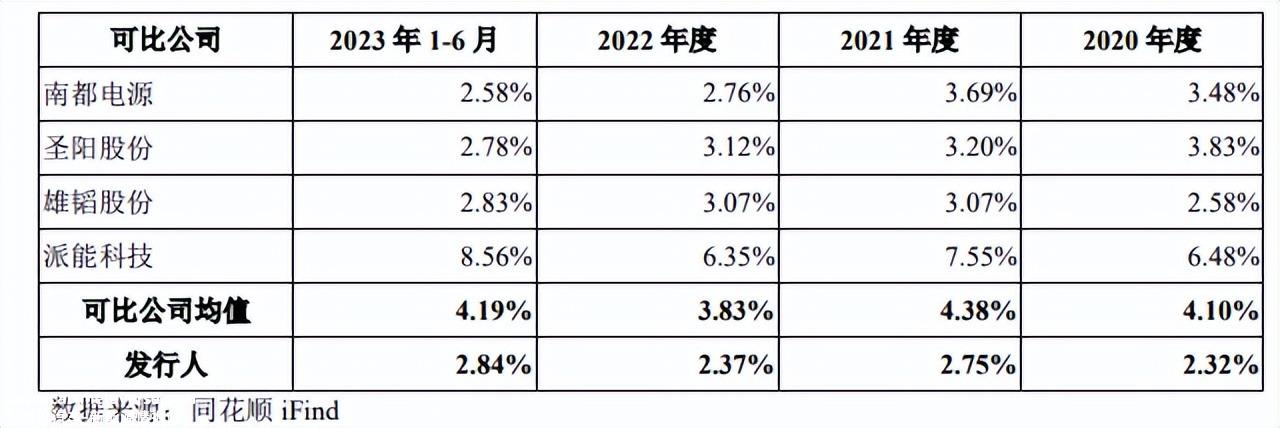

报告期内,公司R&D费用分别为6、419.63万元、6、943.54万元、9、948.00万元和6、443.59万元,R&D费用率分别为2.32%、2.75%、2.37%和2.84%。报告期内,公司R&D费用金额呈持续增长趋势,R&D费用率总体低于同行业可比上市公司平均水平。

客户集中度高,应收账款高,涉案坏账1000多万

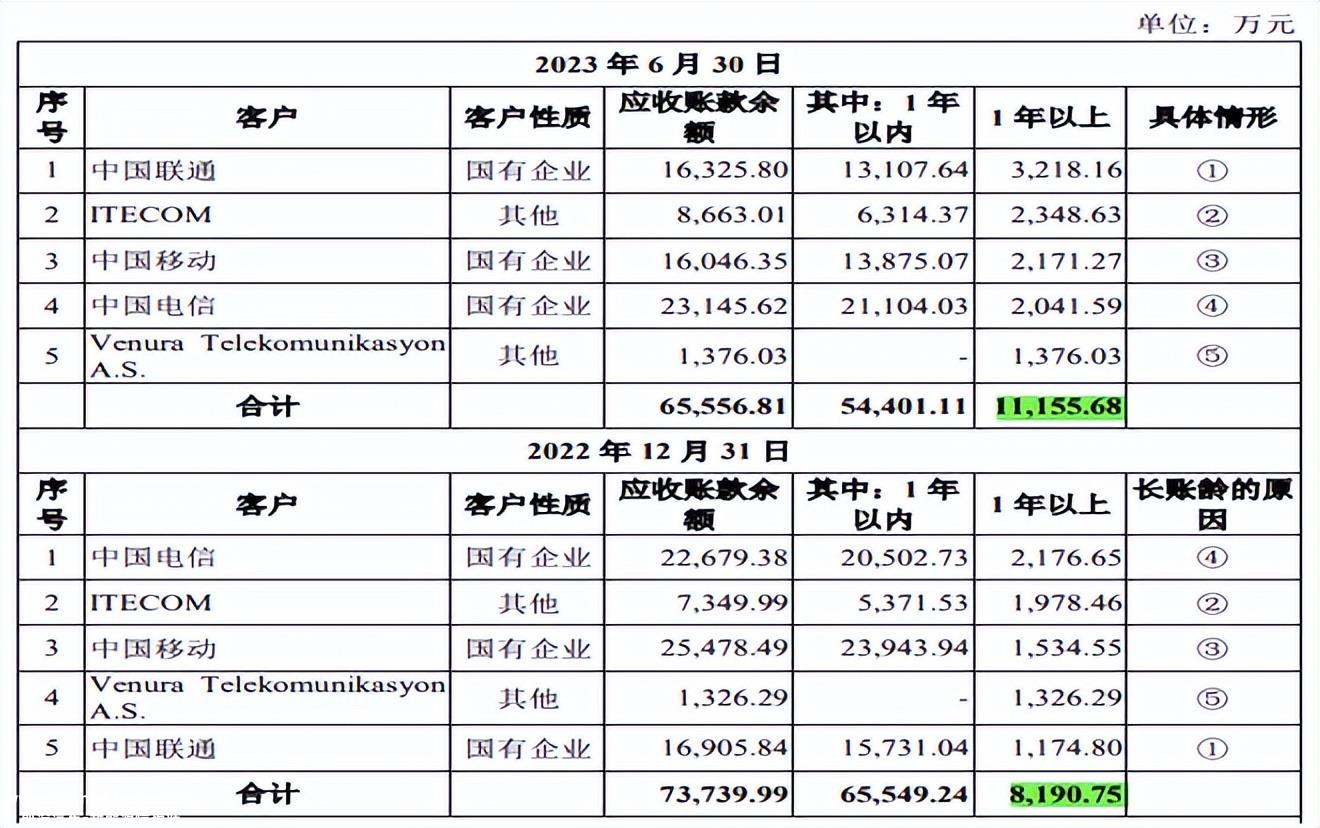

在通信基站储能领域,公司客户主要是中国移动、中国联通、中国电信、中国铁塔、华为、ZTE、爱立信、诺基亚等国内外大型通信设备供应商。行业下游客户具有体积大、集中度高的特点。报告期内,双登集团前五大客户销售收入分别为16.822亿元、11.378亿元、22.727亿元和11.887亿元,占主营业务收入的61.42%、45.76%、55.29%和53.18%的客户集中度较高。

报告期内,公司前五名客户增加了中国联通、爱立信和中国建材。报告期内,中国铁塔是双登集团的第一或第二大客户,占25%左右。据中国铁塔本身介绍,前五大最大客户包括中国移动集团、中国电信集团和中国联通集团,其中大部分是持股股东;截至2022年12月31日,中国铁塔提供服务的收入占其年总收入的91.1%,而最大客户的收入占当年总收入的47.0%。

报告期末,双登集团应收票据账面价值分别为6、541.49万元、1.013亿元和7、106.93万元。2022年底,3041.59万元减少,波动较大。报告期结束时,公司将背书转让未终止确认的在手票据金额分别排除在4、316.47万元、3、261.29万元、2、561.82万元和2、841.67万元。

报告期末,双登集团应收账款账面价值分别为11.479亿元、11.293亿元和18.018亿元,占当期营业收入的41.46%、44.77%和42.95%,公司应收账款周转率低于同行业可比公司平均水平。

报告期内,双登集团第三方收款金额分别为184.17万元、1506.98万元和2.740.09万元,第三方收款占营业收入的0.68%、0.6%和0.65%。公司账龄在一年以上的应收账款坏账计提比例低于5%,公司期末商业承兑汇票坏账计提比例超过5%。

此外,双登集团还对Venuratelekomunikasyona进行了存在.S.由于诉讼客户的原因,应收账款单项计提1326万元。Venura在土耳其国家经销公司生产的铅酸电池有效期为三年。该公司于2017年3月至8月向Venura出口铅酸电池产品,总金额为214.92万美元。买方Venura支付了20万美元的首付款,拖欠了194.92万美元的剩余款项。涉及194.92万美元的货物,毛利率约为9.31%(未经审计)。

HANGYEOL负责在韩国销售公司的铅电池产品。2021年7月,HANGYEOL以质量不达标为由拒绝付款。截至2023年6月30日,HANGYEOL欠款约50.59万元,毛利率约18.39%(未经审计)。

由于材料波动,库存上升,两次经营失血,递延收入高

报告期内,双登集团直接材料成本分别占主营业务成本的83.75%、83.33%、83.96%和84.53%,占比较高。公司铅酸电池的主要原料包括铅锭、铅合金、外壳(塑料)等,锂离子电池的主要原料包括磷酸铁锂、石墨、电解质(锂)、壳体(锂电)、BMS、2021年,锂离子电池主要原料磷酸铁锂和电解液的价格波动较大,磷酸铁锂的平均采购价格同比上涨41.03%,电解液(锂电池)平均采购价格同比增长169.08%,2021年锂离子电池单位成本同比增长25.96%。

由于公司未与客户签订价格与原材料价格波动的联动机制,原材料价格上涨未能完全传递到价格,2021年毛利率大幅下降7.07%至6.86%。原材料价格的波动对公司的经营成本和毛利率有很大的不利影响。报告期内,如果公司主要原材料直接材料单位价格上涨5%,公司主营业务成本将分别上升3.39%、3.50%、3.48%和3.54%。

报告期内,公司主营业务毛利率分别为18.01%、11.51%、20.50%和24.92%。2021年公司综合毛利率、铅酸电池毛利率、锂离子电池毛利率均有不同程度的下降。与此同时,2021年同行业可比上市公司毛利率大幅下降,2022年有所回升。报告期内,铅酸电池毛利率分别为20.10%、13.22%、21.04%和25.67%,2021年毛利率同比下降6.88%;报告期内,锂离子电池毛利率分别为13.93%、6.86%、2021年毛利率下降7.07%,19.63%和24.04%。

报告期内,双登集团存货账面价值分别为2.558亿元、4.322亿元、5.256亿元和4.360亿元,其中原材料、产品和库存商品占80%以上。报告期结束时,公司对库存价格下跌进行了测试。库存价格下跌准备分别为980.86万元、177.98万元、181.03万元和128.53万元,占各期营业利润绝对值的7.25%、19.61%、4.56%和4.21%。

报告期内,公司经营活动产生的净现金流量分别为3.608亿元、-1.785亿元、-747.26万元和7.496亿元,2021年和2022年经营活动净现金流量持续为负。公司净利息支出高达3.712.86万元、3.124.88万元、4.583.25万元和1.187.63万元。

报告期末,公司递延收入分别为8,034.20万元、7,476.93万元、8,606.94万元和1.321亿元;报告期内,公司计入其他收入的政府补贴分别为4,992.91万元、4,508.55万元、2,489.23万元和1,124.21万元。

2023年5月17日,双登股份委托第三方向海关出口货物时,由于报关货物申报型号错误,适用的出口退税率错误,构成出口货物申报虚假,违反海关监管规定,阳山海关对双登股份处以9.8万元的行政处罚。

早在2006年,江苏双登就被要求对供热中心进行整改。同样,2016年,富朗特新型高能锂离子电池智能制造项目也未被要求进行整改。

原创文章,作者:权衡财经,如若转载,请注明出处:https://www.car-metaverse.com/202311/0823132622.html