文/侯煜

编辑/罗卿

A股大白马美集团(000333.SZ)资本市场的估值能回到两年前吗?业务向to B转型后,未来收入和利润能实现正常增长多久?美的集团缺席AWE(中国家电与消费电子博览会)是否意味着逐渐放弃 C,全面拥抱to B 业务?近年来,美的集团在战略层面上的外部沟通非常罕见,上述问题长期以来一直困扰着股东和投资者。

2023年5月19日,美的集团2022年股东大会人满为患,130名股东和投资者代表抵达现场。美的集团董事长兼首席执行官方洪波和业务高管回答了投资者关心的问题。

小家电关闭900个SKU,亏损2000万

去年,华尔街科技眼独家报道称,美的集团的整合正在规划中。由于生活电器业务的盈利能力低于预期,可能需要继续调整。2022年3月1日,美的集团发布文件称,生活电器业务将由原厨房和热水器业务部门(以下简称“厨热事业部”)徐敏峰总裁接管了。厨热事业部的帅印由傅蔚转交给张斌。

美的生活电器业务部是美的集团下属的主要小型家电业务部,成立于2002年。根据公开信息,自2002年以来,美的生活电器业务部经历了黄健、甄少强、李国林、傅伟等教练。美的集团未能对人事调整的原因给出积极回应。

在这次股东大会上,人事调整的原因终于得到了侧面的回应。美的集团财务总监钟铮表示,美的小家电去年关闭并转移了900多个SKU,整体亏损约2000万元。

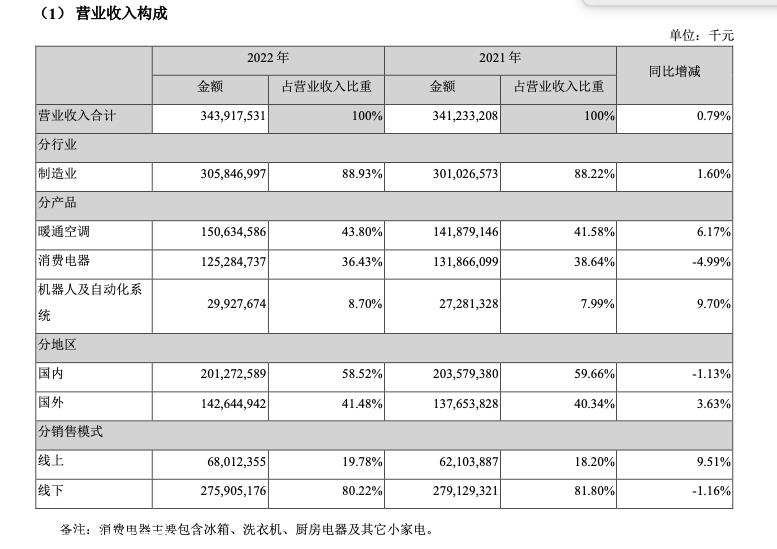

在2022年年报中,美的集团还证实,消费家电在公司收入市场中的比例下降了4.99%,包括冰洗、厨房电器等小家电。

对此, 美的集团董事长方洪波首次积极回应说,任何企业的发展都会像人一样犯错误。很明显,美的也犯了一个错误。方洪波回顾说,疫情期间,小家电行业迎来了所谓的爆发,产品创新和模式创新很多,所谓的新消费浪潮叠加在一起,美的也被几个因素包裹在一起。

方洪波承认,当时美的也做了很多尝试,每个业务部门都有一些新的东西,但事实上,有些不是美的导演,有些甚至,但由于一些系统因素不适合美。方洪波说:“因为这些产品更新迭代快,生命周期短,可以说是昙花一现,一两年就没了。比如现在很热的空气炸锅,不适合,制度成本太高。”,很明显,美在小家电上犯了错误,但及时进行了自我否定和反思。目前,调整效果已体现在2022年年报和2023年第一季度报告中。

事实上,以生活家电为代表的小型家电业务盈利能力较差,可能与商业模式的不适应直接相关。美的空调业务是一种资源竞争模式,投资门槛高,企业有足够的投资和生产能力,拥有完整的产业链,包括压缩机,可以粉碎竞争对手;但小型家电的投资门槛约为8亿-10亿元,中小企业也可以参与竞争。细节创新和使用体验是决定性胜利的关键。然而,美的希望复制家用空调的成功,粉碎市场资源,广泛的战略未能获得预期的效益。

但正如方洪波所说,调整效果已经显现。《2022 根据年中国家电行业年度报告, 2022 年度家电行业出口和国内销售规模均有所下降,其中家电行业出口规模为 5,681.6 亿元,同比下降 10.9%, 国内家电行业的销售规模 7,307.2 亿元,同比下降 9.5%。美的集团2022 年营业总收入 3457 亿元,同比持平,实现归属于母公司的净利润 296 亿元,同比增长 3.43%。但2023年第一季度,收入达到962.63亿元,同比增长6.51%;上市公司股东净利润约80.42亿元,同比增长12.04%。

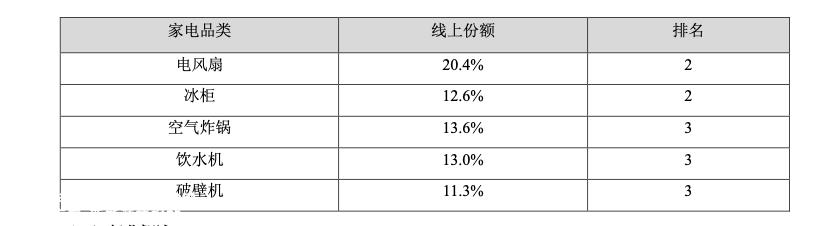

有趣的是,方洪波提到的空气炸锅类别在行业内销量可观。根据美的集团财务报告中提供的数据,空气炸锅在行业中排名第二。

根据2022年股东信,企业经营最终应回归经营本质,坚持经营常识,保持现金流、产品能力和技术积累。值得注意的是,美的集团2022年净现金流下降了1.24%。

to B 业务是第二曲线, 三个方向要坚定

方洪波表示,未来家电业务已进入股票竞争阶段,增长空间有限,“西方国家百年企业给我们的启示是,要跨越产业周期和技术周期,就必须进行产业升级,找到新的所谓第二曲线和第二引擎”。美的找的“第二曲线”就是To 去年B业务收入近900亿。方洪波称,To B业务将坚定地朝着建筑技术、新能源和工业自动化三个方向发展。

方洪波在2022年发给股东的信中这样表达了To C与To B业务关系:我们将坚持To C与To B并重突破,通过To 提升C领域的产品实力和核心技术,稳定和提高盈利能力,为To B业务转型提供战略支持。

方洪波介绍,目前选择的三个方向发展还是不错的,去年美的To B业务收入近900亿元,同比增长20%以上。接下来,我们将继续坚定地推动这三个To B业务。

根据2022年财务报告,公司工业技术事业组、建筑科技事业部、机器人和自动化事业部的报告期收入分别为 216 228亿元,2777亿元 亿元,同比分别增长 7%、6%、10%。

库卡整合不可能一蹴而就

关心To的投资者 B业务的核心公司,德国工业机器人公司库卡的发展。方洪波表示,对于如此大规模的海外收购,即使是国内收购,如以前的小天鹅收购,也不能指望快速完成整合。目前,库卡在去年第四季度完成了私有化(美的100%持有),公司治理基本理顺,未来将进入正常发展轨道。

2017年1月,美的以37日1亿欧元收购了库卡94.55%的股份。库卡是德国著名的机器人企业,已有120多年的历史。库卡是美的智能化的重要引擎,也是美的成为科技企业的重要标志。库卡现在的经营状况如何?

由于市场环境等原因,从2017年到2020年,库卡收入和该业务在美的集团总收入中的比例持续下降。2020年 ,机器人和自动化系统的业务收入为215亿,同比下降14.35%,仅占总收入的7.6%。自2021年以来,库卡在整个业务市场中的比例开始上升,从2020年的7.6%上升到2022年的8.7%。

方洪波表示,刚收购时,库卡的中国业务收入占7%,去年达到23%。下一步,库卡将推动全价值链整合,为中国市场开发低成本、高潜力的工业机器人。“今年的比例将达到25-28%”。

据 IFR 最新数据显示,从工业机器人密度(平均每万工人拥有的工业机器人数量)来看,韩国机器人密度已经达到 1.000,在世界上排名第一,中国机器人密度从 2015 年的 49 增长至 322首次超过美国并超过美国 进入世界前五名。自 2016 自2000年以来,中国一直是世界上增长最快、规模最大的工业机器人市场。考虑到制造业的灵活需求、人口红利的枯竭、新兴市场的出现、创新技术的发展等因素,工业机器人的应用领域将继续扩大,因此仍有较大的增长空间和良好的发展前景。

Colmo和东芝双引擎的发展

现场也有投资者关注东芝最新发展的国际知名家电品牌,以及被美国收购后的增长是否达到了原来的目标。

美的集团国际业务总裁王建国表示,美的集团于2016年7月收购了东芝。在此之前,东芝连续15年亏损,但美的收购两年后至2018年止损。2015年,东芝全球营业额65亿元,2022年东芝全球营业收入约200亿元,日本收入近120亿元,其他国家收入约80亿元,六年增长三倍,税前利润率可达10分。

2023 2000年,美的继续实施双高端品牌战略,进一步加强 COLMO 以及东芝品牌的双引擎动力。COLMO 品牌将继续致力于高端全屋的智能化方向。东芝品牌将继续布局冰洗、生活、厨房热等品类,进一步拓展全屋用水、取暖、厨房等场景。

2016年,美的将通过收购获得东芝白色家电业务的控股权。2018年,海信电器(现海信视频)收购东芝TVS股权,并获得东芝电视40年全球品牌授权。家电行业高级分析师刘步尘认为,东芝黑白电力业务分销给不同企业,短期内有利于改善两家企业的业务。例如,海信可以利用东芝品牌开发其彩电国际市场,而美的可以使用一些东芝白电力技术。从长远来看,要真正实现协调,还需要长期的投资。

推迟2年至2027年实现400亿海外收入目标

2021年,美的提出了2025年海外业务收入达到400亿美元的目标,目前进展缓慢,部分投资者关心目标是否还能实现。

王建国表示,不如预期的原因是疫情的影响和地缘政治的变化,全球家电市场面临通货膨胀的挑战。美的目前已经调整了目标,希望2027年收入达到350亿-400亿美元,全球白家电市场份额达到10%。

与海尔和海信相比,美国的国际化步伐相对落后。目前,海信和海尔已经实现了海外收入占总收入的一半。目前,国际业务占美的集团收入的40%。美的在世界上拥有大约 200 家子公司、35 个 研发中心和 35 主要生产基地。美的集团在海外的发展非常依赖电子商务,2022年 电子商务销售收入同比增长14% 。

原创文章,作者:华尔街科技眼,如若转载,请注明出处:https://www.car-metaverse.com/202305/221986788.html