天能股份处于电池行业,现已形成了铅蓄电池和锂离子电池协同发展及氢燃料电池等新材料电池储备发展的电池产物体系。业务范围覆盖电动轻型车动力电池业务、储能电池、特种车动力电池、汽车起动启停电池等多品类电池的研发、生产、销售。

近六个季度来和讯SGI最高点是2021的第二季度和第三季度,2022年第三季度的和讯SGI指数是67。这几个季度的趋势是正常的小幅上升之后的小幅下降。

盈利方面,加权净资产收益率2022年第三季度是11.14%去年同期是9.66%,同比增长1.48%。毛利率是17.49%,去年同期是17.15%,同比增长0.34%。净利率是4.74%去年同期是3.98%,同比增长0.76%。总体是增长的态势,主要的原因是2021年三季度的塑料、硫酸、锂电正负极材料等原材料的上涨幅度较大以及能耗价格上涨幅度大致使的本钱上升,然后经过2021年下半年产物重新定价,以及2022年原材料的价格恢复稳定以及锂电业务的增长(相比于传统业务铅酸电池)致使了盈利方面有所增加。(下图为近几年锂电业务占比,H1为上半年主营收业务组成)

应收账款方面,应收账款2022第三季度是28.06亿元,去年的同期为20.06亿元,同比增长8亿元。应收票据及应收账款周转天数2022年第三季度是31.73天,去年的同期为41.13天,同比下降9.4天。

现金流方面,2022年第三季度的现金流是17760.08万元,去年的同期为46845.11万元,同比下降29085.03万元。现金流下降的主要原因是销售范围的扩大,应收账款和存货范围有所增长以及支付的各项税费增长所致。

研发方面,2022年第三季度的研发投入为10.86亿元,去年的同期为9.62亿元,同比增长1.24亿元。研发投入增长的原因是研发职员的薪资增加以及项目用度的投入。

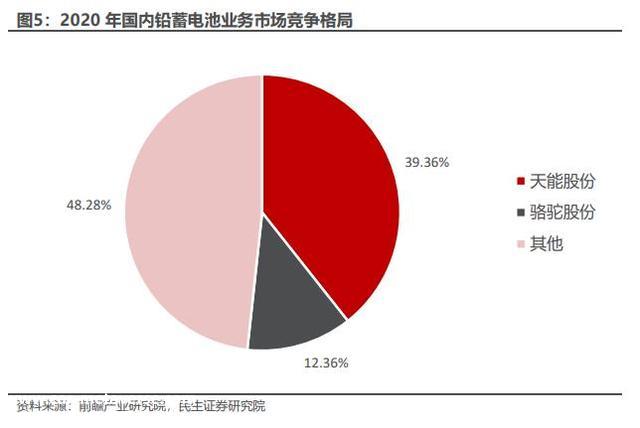

天能股份铅酸电池业务为公司的现金流,连结行业龙头地位,今朝铅酸动力行业TOP2合计市占率跨越80%(如下图所示),盈利情况趋于稳定,第三季度的业绩增长主要是由于锂电储能业务,锂电储能业务已成第二支柱。固然不成轻忽的是面临的研发风险依旧存在,天能股份进行的氢电研究以及钠电研究,如产物达不到相关部分的要求以及通不外市场的考验,节节爬升的研发用度将会浪费,电动轻型车不及预期的风险,以及锂矿产能计划本就是企业乐观预期下的产物,会有产能开释不及预期的风险。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并介入猜指数活动赢取京东卡和万元现金大奖

原创文章,作者:手机和讯网,如若转载,请注明出处:https://www.car-metaverse.com/202212/262130675.html