1.1 下游新能源汽车渗透率延续提升,推动充电桩需求高增

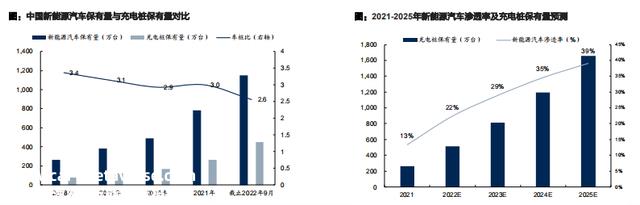

2021年中国新能源汽车渗透率为13%,车桩比为3:1,充电桩存在较大缺口。据中汽协和充电同盟数据,2021年国内新能源汽车保有量784万辆, 新能源汽车渗透率为13%,充电桩保有量262万台,车桩比为3:1;截止2022年9月,中国新能源汽车保有量到达1149万辆,充电桩保有量到达449 万台,车桩比为2.6:1,尚未到达《电动汽车充电根本设施发展指南(2015-2020年)》中提出的2020年我国车桩比降至1:1的方针。

随着新能源汽车渗透率延续提升,充电桩需求高增。电动汽车充电问题被以为是电动汽车推广的“最后一千米”,完善充电根本设施扶植有助 于减缓消费者对新能源汽车的里程焦虑,对于推广发展电动汽车至关重要。我们预计,2025年新能源汽车渗透率有望到达39%,新能源汽车保 有量将到达3651万辆,我们假定2025年车桩比将下降至2.2:1,则2025年中国充电桩保有量将达1660万台,即中国充电桩缺口达1398万台。

1.2 充电桩纳入新基建,政策推动行业高速发展

充电桩扶植纳入新基建,政策推动行业发展。2020年5月,充电桩作为新能源汽车推广配套设施,被纳入“新型根本扶植”。2022年1月,国家 发改委明白要求到“十四五”末,形成适度超前、结构平衡、智能高效的充电根本设施体系,能够满足跨越2000万辆电动汽车充电需求,国内 新能源汽车补能市场已根基明白了充电为主、换电为辅的补能格式。在政策的支持下,充电桩有望高速发展。

1.3 地方政府加大充电根本设施扶植与运营力度

截止2022年10月,全国超31省市出台充电根本设施政策,地方政府加大充电根本设施扶植与运营力度,推进新能源与“新基建”协同发展。

二、国内充电桩现状:以交换慢充为主,高压快充趋势势不成挡

2.1 我国公共充电桩中以交换为主,直流占比有望提升

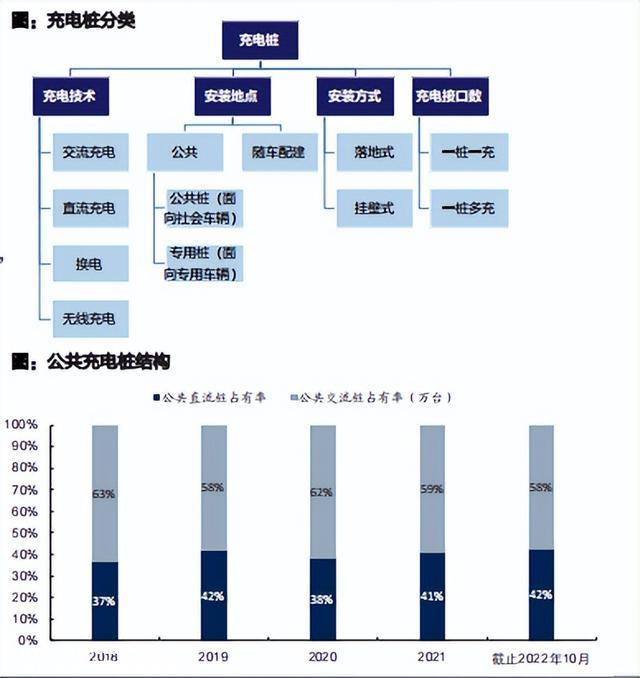

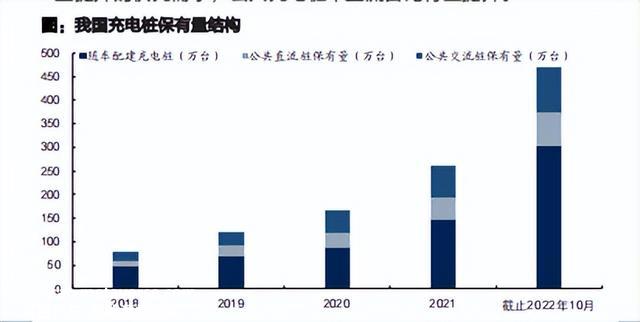

按安装地址分类,可以分为公共和随车配建充电桩,今朝我国以私人充电 桩(随车配建充电桩)为主。公共充电桩包括面向社会车辆的公共桩和面 向专用车辆的专用桩,随车配建充电桩实际上就是私人充电桩,按照中国 充电同盟(EVCIPA)的数据,截止2022年10月,在充电桩保有量结构中, 私人充电桩占比64%,公共充电桩占比36%。

按充电技术分类,主要分为交换、直流充电桩,今朝我国公共充电桩以交 流桩为主,直流占比有望提升。截止2022年10月,在公共充电桩保有量中, 交换桩占比58%,直流桩占比42%,相比2018年末提升5pcts,随着行业日 益提升的快充需求,公共充电桩中直流占比有望提升。

2.2 分歧充电桩技术线路对照

从技术层面来看,电动汽车充电方式今朝有四种:直流快充、交换慢充、换电、无线充电。未来还会有大功率充电、无感充电等新技术落地。

交换慢充:优点在于技术成熟,结构简单,易于安装且本钱较低;缺点在于采用常规电压、充电功率小、充电慢,大多安装在居民小区停车场。

直流快充:优点在于采用高电压、充电功率大、充电快,更适用于对充电时长要求较高的场景,如出租车、公交车等,一般安装在集中式的充 电站;缺点在于设备较交换充电桩复杂,制造本钱和安装本钱等均较高。

换电模式:是指在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配、以及换电服务于一体的模式。优点:下降购车成 本、消除里程焦虑;缺点:由于电池型号多样,换电方式分歧等,仍面临技术标准、税收政策、换电站扶植治理规范等问题;今朝该模式主要 适用于商用车,尚未获得大幅推广,国内有换电车型的车企主要包括蔚来、北汽、上汽、长安、吉利等。

无线充电:由于技术规范和商业模式不够成熟,今朝尚处于探索应用阶段。

原创文章,作者:研小搜,如若转载,请注明出处:https://www.car-metaverse.com/202301/011933405.html