(报告出品方/作者:财信证券,周策、杨鑫)

1 铜/铝箔是当前主流的锂电池集流体,复合集流体是未来发展偏向

锂离子电池是一种“摇椅”电池,其工作原理为:锂离子充放电进程中,锂离子在 正负极之间嵌入和脱出,同时陪伴着电子在外电路中进行移动而形成外部电路的电流。 充电时,电池正极天生锂离子,经过电解液移动到负极并嵌入到负极碳层的微孔中。放 电时,嵌在负极的锂离子经过电解液移动回到正极。 在锂离子电池中,集流体起到承载之负极材料的作用,更重要的作用是其将上述电 化学反应发生的电子聚集起来导至外部电路中从而形成电流。综合斟酌到本钱、导电性 等因素,锂离子电池正极采用氧化电位高的铝箔作为集流体,而负极采用不易与 Li 形成 合金的铜箔作为集流体。

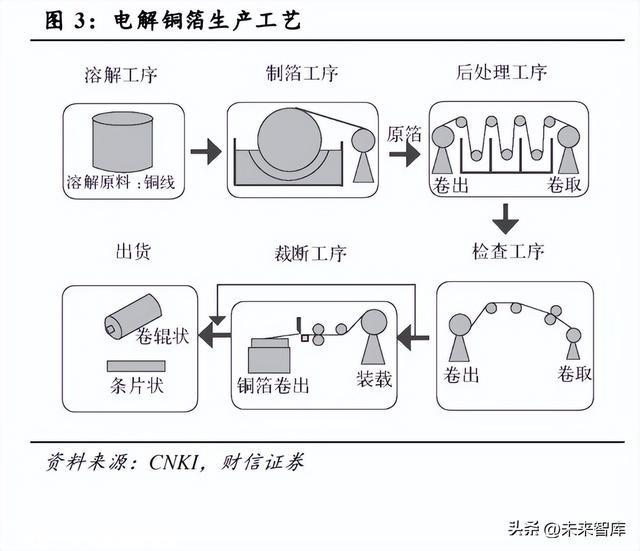

铜箔按照生产工艺分歧可分为电解铜箔和压延铜箔,锂电铜箔是一种电解铜箔。电解铜箔是由电解液中的铜离子在滑腻旋转不锈钢板/钛板圆形阴极滚筒上沉积而成,今朝国内 多采用辊式阴极、不溶性阳极以持续法生产进行生产。压延铜箔是操纵塑性加工原理通过 对高精度铜带频频轧制—退火而成的。在本钱方面,压延铜箔固定资产本钱高,电解铜箔 在本钱上有上风。在生产工艺方面,压延铜箔技术要求高,工艺复杂,流程长,同时,生 产技术大多把握在日美企业手中,生产往往受到专利的限制;而电解铜箔主要设备均已实 现国产化,电解铜箔在自主生产方面具有明显上风。虽然压延铜箔的弯曲性能杰出,延展 性、抗弯曲性和导电性等都优于电解铜箔,铜纯度也高于电解铜箔,但由于电解铜箔具有 生产本钱和生产工艺方面的上风,因此电解法是铜箔生产工艺的主流,锂电铜箔就是一种 电解铜箔。

1.1 传统锂电铜箔供需两旺,原料本钱主导价格走势

我国传统锂电铜箔产能扩大迅速,行业集中度不竭提升。2017-2021 年,我国传统锂 电铜箔产能从 11.31 万吨增长至 31.6 万吨,年复合增长率 29%。产能扩大的同时,传统锂 电铜箔产能操纵率从 55%提升至 90%,主要原因是下游需求高速增长。我国传统锂电铜箔 行业集中度较高,2020 年,龙电华芯、诺德股份、嘉元科技、中一科技、铜冠铜箔出货量 别离占行业总出货量的 18%、15%、12%、7%、6%, CR5 达 58%。2022 年,随着甘肃德 福、嘉元科技、诺德股份等企业新建项目陆续投产,国内传统锂电铜箔产能将增加 28.15 万吨至 59.75 万吨,行业集中度也将进一步提升。

能量密度要求不竭进步,传统锂电铜箔极薄化趋势明显。6μm 及 4.5μm 锂电铜箔较 8μm 铜箔别离提升锂电池 5%、9%能量密度,随着新能源汽车等下游应用范畴对能量密 度的要求不竭进步,对极薄铜箔的需求不竭增长,6μm 及以下规格锂电铜箔渗透率也不 断提升。2021 年 6μm 及以下规格锂电铜箔渗透率跨越 60%,今朝新建铜箔厂多结构 6μ m 及以下铜箔,极薄化锂电铜箔成为市场主流。

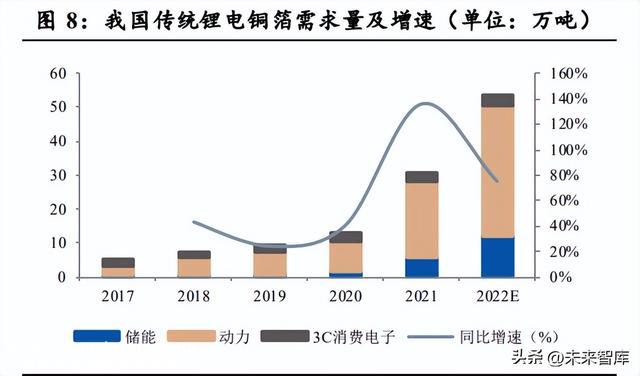

传统锂电铜箔供需根基平衡,加工费逐步回落,电解铜本钱主导锂电铜箔价格走势。 锂电铜箔下游应用范畴主要为储能、动力和 3C 消费电子,2021 年以来,新能源汽车产销 两旺带动锂电铜箔需求延续增长。2021 年,锂电铜箔需求量为 30.64 万吨,同比大幅增长 135.95%;2022 年,预计锂电铜箔需求量达 53.7 万吨,同比增长 75.25%,其中动力电池 对锂电铜箔的需求量 38.88 万吨,占比 72.4%。 2020-2021 年,我国锂电铜箔求过于供,均匀加工费处于较高水平。2022 年以来,随 着各大铜箔生产企业新建项目建成投产,锂电铜箔供给量迅速扩大,供需根基连结平衡, 加工费逐步回落至 2020 年头的水平。在供需格式根基稳定的条件下,本钱端成为影响锂电铜箔价格走势的主要因素,由于电解铜占锂电铜箔总本钱的 80%左右,因此电解铜的价 格主导了锂电铜箔的行情走势。

1.2 市场需求决议发展偏向,PET 复合铜箔或成主流

铜箔是影响锂电池性能的重要部件,随着市场对性能和本钱的要求不竭进步,PET 复 合铜箔有望成为负极集流体的主要材料。铜箔的抗拉强度、伸长率、概况粗糙度、概况质 量、厚度均匀性、抗氧化性和耐腐蚀性均会明显影响锂电池的良品率、电池容量、内阻和 循环寿命,抗拉强度强、伸长率高、概况滑腻干净、厚度均匀、抗氧化性和耐腐蚀性强的 铜箔更加下游电池厂商所青睐。随着市场对铜箔性能要求的不竭提升,锂电铜箔履历了从 多孔型电解铜箔、涂碳铜箔、高性能锂电铜箔到超薄铜箔的发展。近年来,能进一步提升 电池能量密度、减轻电池重量、下降制造本钱、提升平安性的 PET 复合铜箔产业化进程加 速,有望成为未来负极集流体的主要材料。

1.3 复合铜箔技术壁垒高,设备是关键因素

复合铜箔生产工艺与传统铜箔区别较大,流程加倍复杂。传统铜箔是以铜料作为基膜, 经过溶铜电解和水电镀等 13-15 道工序制成的;而 PET 复合铜箔则是以 PET 作为基膜,经 过真空镀膜和离子置换等 8-10 道工序制成的,两者区别较大。相较于传统铜箔,PET 复合 铜箔的生产工艺加倍复杂,主要包括真空磁控溅射活化、真空磁控溅射镀铜、分切、碱性 离子置换等工序,其中真空磁控溅射和水平电镀是技术难点,国产设备良率不足。随着相 关设备的迭代升级,产物良率不竭提升,复合铜箔产业化生产也将日益成熟。

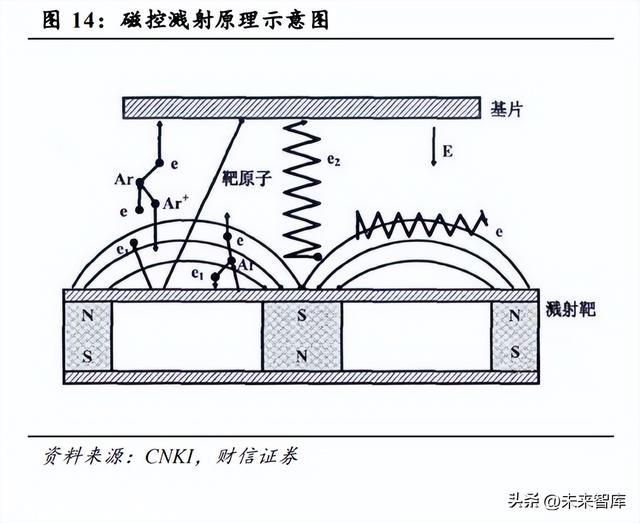

复合铜箔的焦点工艺是磁控溅射和水平电镀,工艺难点在于溅射进程中能量密度和靶 材最佳匹配的问题及水平电镀的均匀性问题。 磁控溅射是将靶材后背加上强磁体,形成磁场,在正负电极间施以高的电压发生等离 子体,Ar 离子向负极加速运动,与靶材发生碰撞使得靶材原子脱离靶材概况,最后沉积在 衬底上形成薄膜的技术。若靶材数量过少能量密度太高,则会致使腔体温度太高,轻易导 致 PET 复合铜箔发生张力问题、延展性问题、异变的问题,因此靶材数量和能量密度的最 佳匹配是影响 PET 复合铜箔良率的重要因素。此外,今朝对于大大都磁控溅射设备,溅射 靶材在溅射进程中总会发生不均匀冲蚀的现象,一旦靶材被击穿,就会报废,因此靶材利 用率一直较低,这对企业本钱控制以及产物竞争力有很大的影响。 水电镀工艺是指高份子材料薄膜通过磁控溅射附着金属层后,采用水介质电镀增厚的 方式将铜层增厚至 1μm 的技术。今朝镀膜机的均匀性较低,镀膜机均匀性的黑白直接影 响到膜的品质凹凸,今朝对镀膜机均匀性的精度要求需要 0.1%甚至更高,但市场上主流的 镀膜机的均匀性只能到达 1%。

2 复合集流体的上风:高平安性、低本钱、高能量密度

2.1 复合集流体:铜或铝夹着高份子材料的三明治结构

传统集流体通常是通过压延或者电解形成的高纯度铜箔或者铝箔,复合集流体是指 在塑料薄膜 PET、PP、PI 等材质概况上采用磁控溅射、蒸镀、离子置换等方式,将铜或 者铝均匀地镀在塑料薄膜概况从而制作而成的一种新型材料。锂电复合集流体质量相对 传统的铜箔铝箔更轻,从而可以提升电池能量密度、同时可以进步电池的平安性并下降 材料本钱,这些优点使得锂电复合铜箔将有潜力成为未来锂电负极集流体的主要材料。

2.2 复合集流体:高平安性

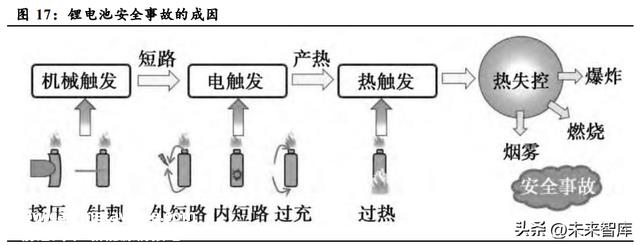

采用传统集流体的电芯受到针刺时易发生热失控:使用传统集流体的电芯进行针刺 测试时,电芯易发生内短路发生大电流,从而电芯内部会快速升温,引起可燃性有机电 解液发生反应并发生高温气体,致使出现冒烟、起火,严重时发生爆炸,危及使用者的 人身平安。 采用复合铜箔的电芯可以通过针刺测试:而采用复合集流体的电芯进行针刺测试时 不会发生热失控,其主要原由于:1)当针刺入电芯内部并发生短路而且升温时,复合集 流体中间的高份子材料层会融化并发生断路效应,可以抑制短路电流从而控制电池热失 控,从底子上解决了电芯起爆炸起火;2)复合集流体受到针刺时发生的毛刺尺微暇更小, 发生内部短路的几率更低。 针刺测试模拟了极端情况下的电芯短路情景,对电芯的平安性能具有一定的表征意 义:电池发生起火爆炸的本质上是电池发生了热失控,即由于某种原因致使电池的温度 不成控的上升,进而突破临界点,发生起火甚至爆炸。致使热失控的原因通常是异物入 侵内短路致使温度升高,而针刺测试是通过钨钢针垂直于电池将电池刺穿,整个电池的 能量城市通过该针刺点在短时间内开释,模拟了电池极端情况的内短路。因此,能通过 针刺测试的应用复合集流体的电芯是具有高平安性的。

2.3 复合铜箔:低本钱

当前主流的方案是用 6μm 复合铜箔替换 6μm 传统铜箔,用 8μm 的复合铝箔替换 12μm 或者 10μm 传统铝箔。按照测算,复合铜箔和复合铝箔的理论原材料本钱均远低 于传统铜箔和传统铝箔,同时复合铜箔的理论单元总本钱也低于传统铜箔。

2.3.1 原材料本钱低:复合铜箔原材料本钱仅传统铜箔的 34%

按照 11 月 22 日的报价数据,铜价为 6.5 万元/吨,PET 切片价格为 0.67 万元/吨。由 于铜价明显高于 PET 价格,而 PET 铜箔用 4μm 的 PET 替换了同等厚度的铜,因此 6μ m 复合铜箔的原材料本钱仅为传统 6μm 铜箔的 34%左右。

2.3.2 复合铜箔理论单元本钱为传统铜箔的 65%

电解铜箔本钱为 3.96 元/㎡:按照中一科技和铜冠铜箔招股说明书,铜箔制造用度大 约为 0.47 元/㎡,而 6μm 铜箔原材料本钱为 1.20 元/㎡,可计较得出在铜价为 6.5 万元/ 吨的情况下,6μm 铜箔本钱为 3.96 元/㎡。 范围化之后复合铜箔本钱可降至 2.59 元/㎡:按照我们的测算,产业化早期的复合铜 箔本钱为 3.47 元/㎡,待范围化之后本钱可降至 2.59 元/㎡。相关的假定和测算步调如下: ①原材料本钱:传统铜箔厚度 6μm,PET 复合铜箔中铜厚度 2μm、PET 厚度 4μm。 铜价为 6.5 万元/吨,PET 切片价格为 0.67 万元/吨; ②设备本钱:按照东威科技表露,1GWh 一般需要 2 台磁控溅射设备和 3 台水电镀 设备,假定磁控溅射设备约 1200 万/台,水电镀设备约 1500 万/台,设备折旧年限为 10 年; ③人力本钱:假定2台磁控溅射设备和3台水电镀设备一共需要配置10人进行操纵, 每人工资为 10 万/年; ④产量测算:假定产物宽幅为 1.5m;良率在产业化早期为 75%,范围化之后良率达 到 90%;整线生产速度在产业化早期为 8 米/分钟,范围化之后到达 12 米/分钟; ⑤水电用度:按照重庆金美环评报告,生产 3.43 亿 m2 的复合铜箔所需水量约 31.93 吨/年,电量 9880kwh,水电用度约 0.294 元/m2。(假定:产业用水 4.1 元/吨,产业用电 价格 1 元/kwh)。

2.3.3 高铜价将致使复合铜箔本钱上风进一步扩大

铜在 PET 复合铜箔本钱中占比小,高铜价布景下复合铜箔本钱上风扩大。铜在传统 铜箔本钱中占比 78%左右,在 PET 复合铜箔中仅占 45%,PET 复合铜箔的生产本钱对铜 价的敏感度较低。据测算,当铜价从 2 万元/吨增长至 8 万元/吨时,传统铜箔生产本钱将 从 1.55 元/㎡上升至 4.77 元/㎡;而 PET 复合铜箔生产本钱则从 1.78 元/㎡上升至 2.86 元/ ㎡。当铜单价为 27000 元/吨左右时,传统铜箔和 PET 复合铜箔生产本钱相当,当铜价高 于 27500 元/吨时,PET 复合铜箔较传统铜箔具有生产本钱上风。2020 年下半年以来,随 着国内疫情形势逐步好转,经济增速迅速反弹,铜的需求恢复超预期;叠加铜的生产放 缓,铜价从 4 万元/吨大幅爬升 9%至 7.7 万元/吨。虽然近期铜价有所下行,但在国内稳 经济增长政策的支持下,预计铜价仍将维持高位震荡。在高铜价布景下,复合铜箔的生 产本钱上风将加倍明显。

2.3.4 复合铜箔通过提升良率和生产节奏可以逐渐取得较大本钱上风

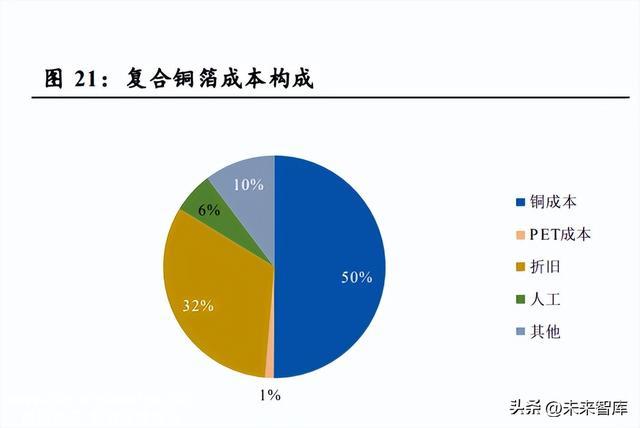

折旧占 PET 复合铜箔本钱比重大,随着产速和良率的不竭提升,PET 复合铜箔降本 空间庞大。在 PET 复合铜箔的生产本钱中,折旧占比 32%,在铜和 PET 价格连结平稳的 条件下,下降折旧成为下降 PET 复合铜箔生产本钱的重要途径。由于进步产量能够下降 单元折旧本钱,而 PET 复合铜箔的产量主要取决于设备产速和良率,因此设备产速和良 率是影响 PET 复合铜箔单元折旧本钱的重要因素。据测算,当 PET 生产设备的产速从 8 米/分提升至 12 米/分、良率从 60%提升至 90%时,PET 复合铜箔生产本钱将从 3.96 元/ ㎡下降 35%至 2.59 元/㎡。随着生产设备的不竭优化和制造工艺的日益成熟,PET 复合铜 箔仍有庞大降本空间。

2.4 复合铜箔:高能量密度

复合铜箔可以提升电池能量密度 5%-10%。铜的密度为 8.960g/cm³,PET 的密度为 1.37g/cm³,复合集流体中间层采用轻量化高份子材料,重量比纯金属集流体下降 50%-80%。 同时复合集流体厚度相比业内同行纯金属集流体削减 25%-40%,从而将电池内更多空间 让渡给活性物质,电池能量密度能够提升 5%-10%。

3 复合铜箔市场空间广漠

3.1 新能源电池增长带动集流体市场增长

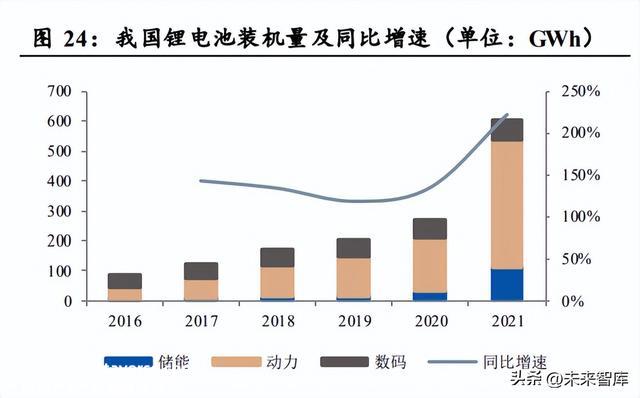

锂电池装机量高速增长,主要增量来自动力电池。在“碳达峰、碳中和”政策及关 键技术突破的推动下,2016-2021 年,我国新能源汽车销量从 50 万辆增长至 351 万辆, 年复合增长率 48%。在新能源汽车的带动下,我国锂电池装机量从 2016 年的 89GWh 增 长至2021年的601GWh,年复合增长率47%;动力锂电池装机量从43GWh增长至427GWh, 年复合增长率 58%,动力锂电池占锂电池装机总量的比重由 48%提升至 71%。动力电池 是我国锂电池装机量增长的主要推动力。

预计 2025 年我国锂电池装机量达 2747GWh,对应传统锂电铜箔需求量 246.02 吨。 据起点研究猜测,2022-2025年,我国锂电池装机量将别离到达606、983、1693、2747GWh, 其中,2025 年储能、动力、3C 消费电子锂电池装机量别离为 670、2017、60GWh。按 1GWh 储能、动力、3C 消费电子锂电池别离消耗 0.09、0.09、0.07 吨传统锂电铜箔计较, 2022-2025 年我国传统锂电铜箔需求量将别离到达 54、87、151、246 万吨,年复合增长 率 166%,PET 复合铜箔替换市场空间广漠。

3.2 替换市场空间广漠,2025 年复合铜箔市场范围有望达 169 亿元。

假定 2022-2025 年①全球锂电出货量别离为 1010、1438、2015、2728GWh;②2025 年储能、动力、3C 消费电子复合锂电铜箔渗透率别离为 10%、20%、10%;③2025 年复 合铜箔价格为 4.82 元/㎡。 则 2022-2025 年 PET 复合铜箔市场需求量有望从 1.98 亿元增长至 169.19 亿元,年复 合增长率高达 360%。

3.3 产业链市场范围:2025 年上下游设备市场范围达 191 亿元

复合铜箔产业链主要包括三部分,别离为提供铜箔生产设备和原材料的上游厂商、 负责复合铜箔生产制造的下游生产商、给电池厂商提供辊焊设备的设备商以及下游电池 厂商。

假定:①2025 年单 GWh 需要 1.3 台磁控溅射设备,价格为 1400 万元/台;②2025 年单 GWh 需要 2.2 台水电渡设备,价格为 1000 万元/台;③2025 年单 GWh 需要配置价 值量为 360 万元的辊焊设备。 按照测算,2025 年磁控溅射设备市场空间为 79.5 亿元,水电镀设备市场空间为 96.1 亿元,辊焊设备市场空间为 15.7 亿元。

3.4 上下游配合推进复合铜箔商业化

产业链上中下游企业积极结构 PET 复合铜箔相关范畴,2023 年复合铜箔有望实现批 量出货。上游设备企业中,腾胜科技、振华科技、汇成真空已具有成熟的二代磁控溅射 设备生产技术,其中腾胜科技已研制出三代设备。东威科技预计 2022 年下半年制成磁控 溅射二代设备。中游 PET 铜箔生产企业中,重庆金美计划 3.5 亿平 PET 复合铜箔/铝箔, 今朝已实现稳定生产,预计 2022 年末量产;宝明科技、裕兴股份、双星新材、万顺新材 均已向下游客户送样;斯迪克、方邦股份、诺德股份、嘉元科技正在研发阶段。下游电 池厂商中,宁德时代、国轩高科、亿纬锂能等均申请了复合集流体相关专利,为 PET 复 合铜箔应用于锂电池提供了完备的下游技术支持。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

原创文章,作者:未来智库,如若转载,请注明出处:https://www.car-metaverse.com/202212/121824527.html