锂电池作为当前的顶流产业话题,热度毋庸置疑。

但很多人在谈论锂电池时,只是在谈论锂电池,最多将眼光延伸至喜提命名权的正极材料,对其它环节关注不多。

正极材料显然不是唯一的英雄,锂电池的背后,站着四位天王。本文的主角,锂电池隔膜,就是其中之一。

锂电池隔膜话题度不很高,起步也晚,但身上插满本土企业奋发图强,弯道超车,高增长,高利润,隐形冠军,国产化替换,焦点专利,卡脖子等标签,可谓“要素拉满”。

本文将围绕锂电池隔膜的根基技术、行业特征、市场概况,以及发展趋势四个方面,解析这一不太起眼的好行业。

陈闷雷丨作者

李拓丨编辑

果壳硬科技丨策划

四大天王之一

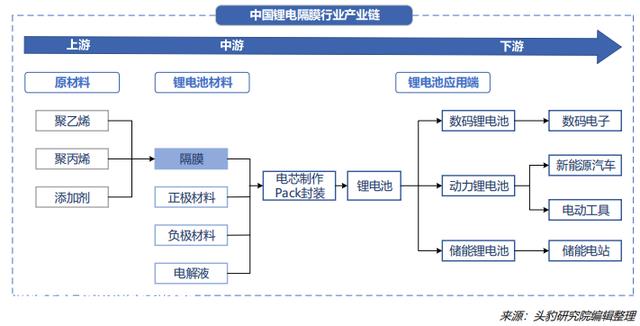

锂电池隔膜,是位于锂电池正负极之间的一层多孔薄膜,是锂电池四大主材之一(别的三种是正极、负极、电解液)。其主要功能是隔离电池正负极,避免短路,同时保证锂离子在充放电时代正常通过微孔通道以保证电池正常工作。隔膜的性能对锂离子电池的内阻、容量、循环性能、充放电电流密度以及平安性等关键指标有重要影响 。

中国锂电池隔膜行业产业链 [1]

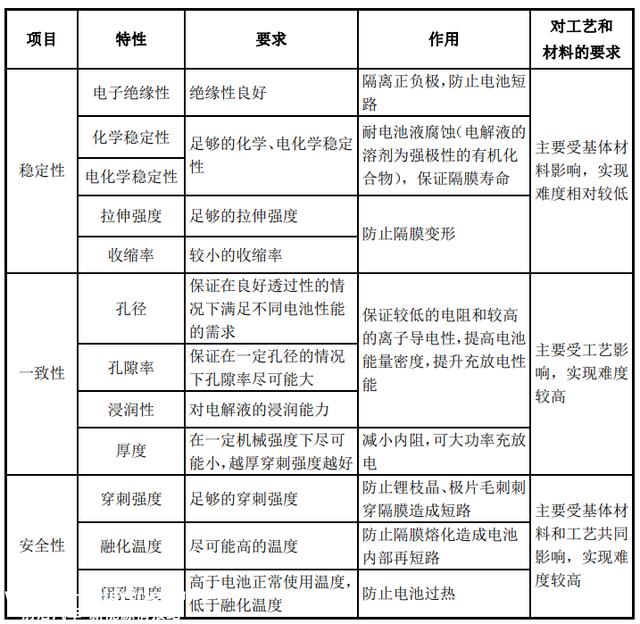

隔膜的技术含量很高,性能指标很是多。通常来说,高端薄膜产物具有公道的孔径巨细及散布,可以下降内阻、熨平电流,有效保证电池能量密度和循环性能。平安性方面,抗穿刺强度和拉伸强度的提升可以增强材料的稳定性,加上杰出的热稳定性及自发庇护机制可以避免发生电池短路等风险事故。

隔膜产物性能要求 [2]

今朝商业化锂电池隔膜主要为聚乙烯(PE)隔膜、聚丙烯(PP)隔膜以及PE和PP复合多层微孔膜。PE隔膜强度高,加工范围宽;PP 隔膜孔隙率、透气率、力学性能高。普通3C电池主要采用单层 PE 膜或单层 PP 膜;动力电池一般采用 PE/PP 双层膜、PP/PP双层膜或PP/PE/PP三层膜。

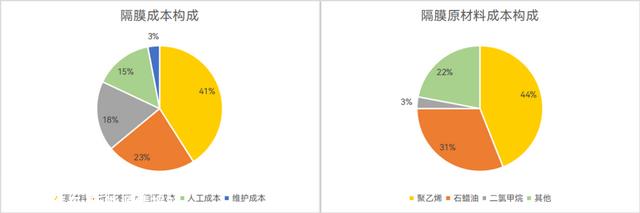

隔膜的本钱主要包括原料本钱、能源本钱、人工本钱及折旧摊销等。其中原料本钱占比最大,约为41%,主要为制作隔膜所需的主材和辅助材料,其中包括主材PE、PP和辅材石蜡油(利剑油)、二氯甲烷等等,合计占比近80%;高占比的折旧摊销,则是受隔膜行业设备本钱格外高影响,这一点将在下文详述 [3]。

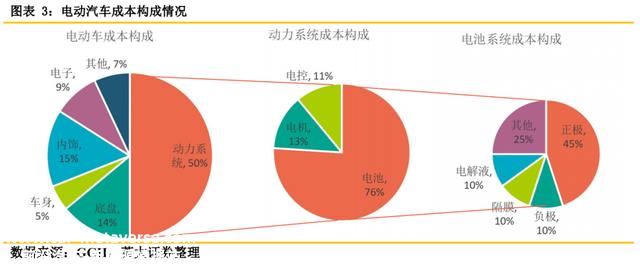

分歧级此外隔膜价格差距不小,使得其在动力电池本钱中的占比存在一定波动,比例从个位数到近20%,总体可以粗略的估算为10%左右[3][4][5]。斟酌到新能源车的电池本钱占比已经很高,隔膜在整车本钱的组成中也可算显眼。

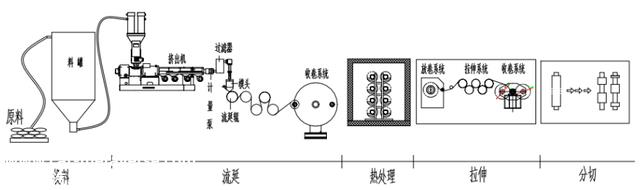

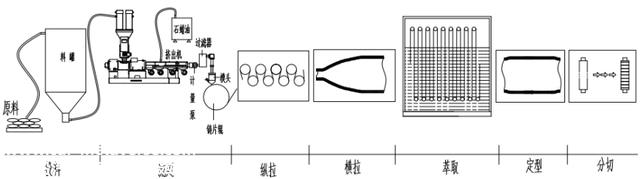

隔膜的生产工艺主要分为干法与湿法两大类,其中干法工艺还可进一步分为单向和双向两种:

干法:又称熔融拉伸法,是指将高份子聚合物(主要为PP)和添加剂原料夹杂制成熔融物,挤出流延后形成片晶结构,再经过热处置获得硬弹性的聚合物膜,在一定的温度下拉伸形成狭缝状微孔,热定型后制得微孔膜;

干法单向拉伸工艺流程 [2]

湿法:又称热致相分手法,是将高沸点小份子作为造孔剂(利剑油)添加到聚烯烃(聚乙烯 PE)中,加热熔融成均匀体系,由螺杆挤出铸片,经拉伸后用有机溶剂(二氯甲烷)萃取出造孔剂,再经热定型等工序获得微孔膜。

湿法工艺流程 [2]

干法工艺的焦点原材料为PP,且生产设备的国产化已经根基完成,所以本钱比力低,因几近没有热收缩现象而具有较高的平安性,但终极产物的横向强度较差、微孔尺微暇和散布不均匀,稳定性不高。干法隔膜适用于对本钱敏感,但对能量密度要求不高的应用场景,比方储能市场。双向拉伸由于只能生产单层隔膜,且各方面性能指标也不出众,下游用量很少,市占率很低。

湿法隔膜的厚度更薄,微孔均匀,孔隙率高,能够进步电池的能量密度及循环性能,加倍契合当前电池的发展趋势以及电池厂的需求,下游需求远大于干法薄膜,且差距仍在拉大。缺点在于湿法工艺加倍复杂,原材料加倍昂贵,设备投入大,因今生产本钱比力高。

从出货量看,当前的湿法隔膜与干法隔膜市场份额差距庞大。2021年,湿法隔膜出货量占比高达74%,较2020年进步3%;同期的干法单拉/双拉的占比别离为24%/2% [6]。在2022年上半年,湿法隔膜占比进一步进步5个百分点,到达79% [7]。这种趋势主要是由于下游动力电池企业对电池性能的要求不竭进步,湿法隔膜的产物上风被延续放大,隔膜企业为满足需求不竭增加湿法产能,而干法虽然在一定水平上受益于储能产业的扩产,但增速仍然不及湿法,致使出货量占比延续下滑。但总体来说,隔膜市场仍然是典型的增量市场,无论是干法还是湿法都在增长,不存在出货量下滑的情况。

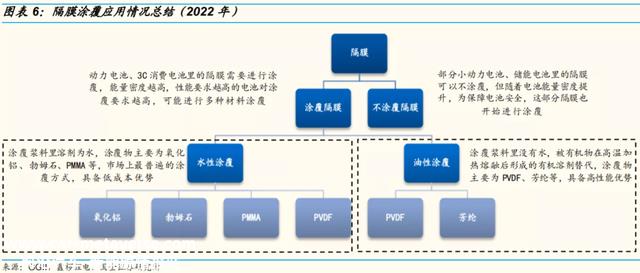

涂覆隔膜,则是隔膜行业近年最重大的演化趋势。

所谓涂覆,是在聚烯烃隔膜上涂覆特定材料,改变基膜性能,使其能够满足下游加倍多元化的需求,本质是一种改性手段。通过涂覆加工处置,不但可提升隔膜的热稳定性、改良其机械强度,避免隔膜收缩而致使的正负极大面积接触,还能进步隔膜的耐刺穿能力,避免电池持久循环工况下锂枝晶刺穿隔膜引发的短路。同时,涂覆工艺有利于增强隔膜的保液性和浸润性,从而延长电池循环寿命。概括地说,涂覆隔膜的性能要明显优于基膜,更能满足如今下游电池厂日渐增长的性能需求,且产物溢价高,是隔膜行业必定的选择。数据显示2021年,涂覆膜占隔膜出货量比例超45%(含第三方涂覆)[8]。

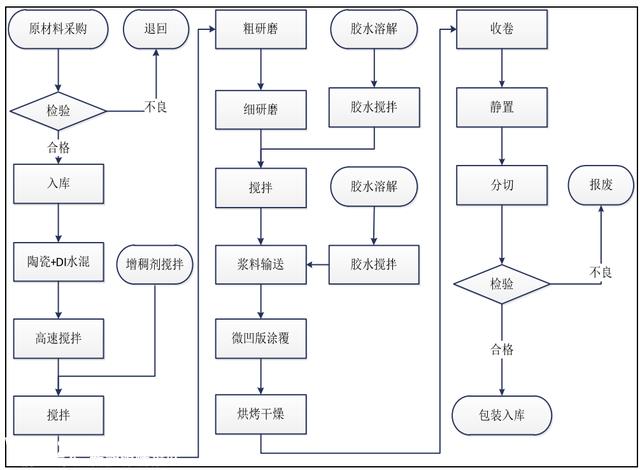

涂覆隔膜工艺流程 [9]

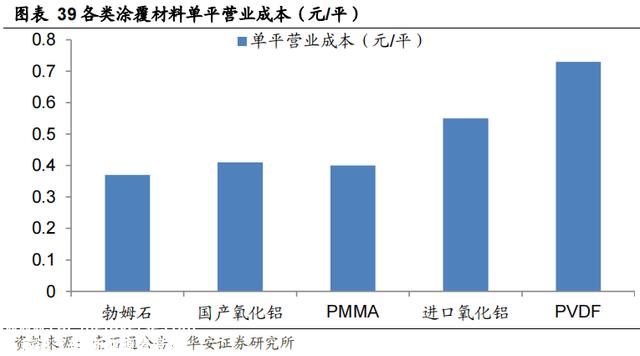

涂覆材料可分为无机和有机两大类,无机材料主要有陶瓷(勃姆石、氧化铝),有机材料主要有PVDF、PMMA、芳纶等。无机材料的主要上风在于技术更加成熟,生产本钱更低,性价比高,经济性较有机涂覆有明显上风;有机涂覆最大的上风就是产物性能好,但价格昂贵。

除了涂覆材料,或更正确的名称,涂覆颗粒外,隔膜的加工进程还需要涂覆溶剂。涂覆溶剂可分为水性(去离子水、乙醇、丙三醇等)与油性(丙酮、NMP等)两种。油性涂覆用于有机涂覆颗粒,均匀性和粘附性优于水性涂覆,但本钱偏高,主要受高端电池产线青睐;水性涂覆虽然性能方面有所欠缺,但性价比高,更受本钱敏感的企业欢迎。涂覆溶剂和涂覆颗粒的搭配配合决议了终极薄膜产物的性能 [10]。

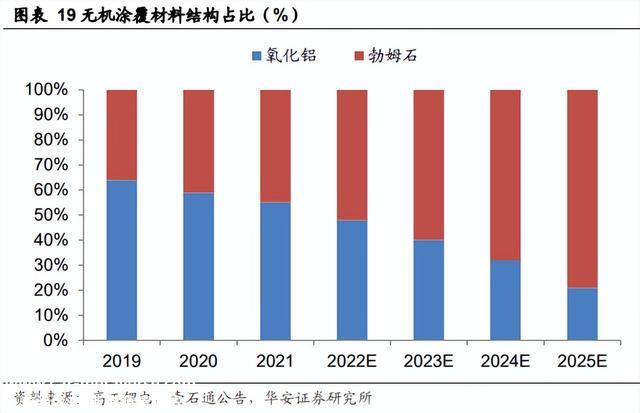

在众多材料中,勃姆石凭仗加倍出色的性能及经济性,为现阶段受关注涂覆材料。勃姆石作为一种新兴的陶瓷涂覆材料,焦点性能指标均优于早期比力主流的氧化铝,且国产化水平高,而氧化铝存在如硬度大、本钱高、对设备磨损严重等问题,制约了其发展潜力,因此勃姆石正在对氧化铝形成快速替换。本钱方面,勃姆石凭仗物料本钱低,以及搭配同样低本钱的水性溶剂,成为了所有涂覆工艺中单平本钱最低的加工线路,性价比上风相当突出。

有机材料方面,芳纶最受关注,一致性好且无颗粒,涂层很薄,是今朝唯一可以零丁涂覆的有机材料,其轻质性是其它材料不具有的,合适隔膜需兼顾平安与轻薄的持久发展趋势。但芳纶的价格相当昂贵,且今朝勃姆石已经能够满足大部分性能需求,因此芳纶未能获得普遍应用,主要见于高端电池。

现阶段,无机涂覆隔膜占据绝大部分市场份额,占据统治地位,远远跨越有机涂覆隔膜。高工产研锂电研究所数据显示,2021年的涂覆隔膜出货中,95%以上为无机涂覆;其中,勃姆石2021年实现出货量1.8万吨,同比增速120%,渗透率已经跨越60% [8]。

做膜法师不轻易

虽然隔膜在动力电池本钱中的占比并不低,其对电池的性能也有重要影响,但行业整体的关注度显然不算高。相较于新能源汽车的其他环节,隔膜行业最为突出的特征是行业壁垒相当之高,且几近体现在各个方面。

首先,电池隔膜是很是典型的重资产行业,固定资产占比明显高于其他电池主材。以信达证券整理的6家具有代表性的电池主材上市公司为例,隔膜制造商恩捷股份和星源材质的固定资产占比约为40%,远远高于其它细分范畴企业 [4]。

隔膜行业的重资产特征来自于行业的设备投资很是之高。举例来说,星源材质的“高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目”,总投资75亿元,硬件设备投资 50.61 亿元,占比67% [4];恩捷股份的“年产4亿平方米锂离子电池隔膜项目(一期)”,总投资金额为17.5亿元,其中设备投入占比达81% [11]。

与其它电池材料相比,隔膜行业的投资门坎也比力高,金额相当惊人。机构测算,隔膜单GWh投资额通常在5500万以上,略高于三元正极,是负极材料的2~3倍,电解液的7倍以上 [11]。

重资产、高投入的特征决议了入局隔膜行业比力困难,新晋介入者往往是具有一定例模、有买通供给链上下游需求的大型企业,对创业公司很不友好。而在行业内部,资金雄厚的头部生产商通常有更强的能力拓展产线,并提前锁定下游不竭增长的定单需求,二三线企业则难以跟上,致使了强者恒强的竞争格式。

隔膜的另一个重要特征, 是生产难度大,对企业的工艺水平有很高要求,行业的技术壁垒较高。隔膜的工艺流程远比其它电池主材复杂,工序不单很长,其中很多环节对精度的要求也很高,这致使隔膜行业的均匀良率欠安,分歧水平企业的差距很大,从60%到接近90%皆有,远不及新能源车产业链其它环节均匀90%以上的水平 [12]。分歧良率会直接影响企业的生产本钱与盈利能力,是隔膜行业的焦点竞争力之一。隔膜的生产流程中的很多环节还存在较为明显的损耗,且进程中辅料的回收比力困难,企业产线的工艺水平对利润率的影响格外明显。

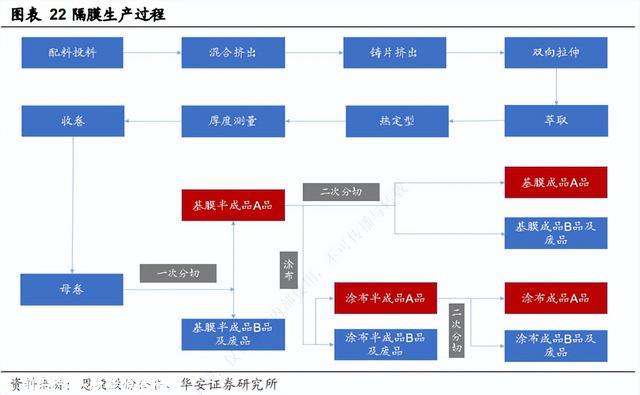

生产流程,以恩捷股份为例 [11]

对生产工艺要求高,本质上就是对生产设备的要求高。隔膜生产设备在很洪流平上是非标准化的,设备选型必须按照工艺特点定向匹配,通常由隔膜厂商按照生产情况与设备厂商配合设计定制,对设备供给商的制造水平要求极高。现阶段我国干法设备的国产化根基完成,但湿法设备高度依靠进口。全球范围内的隔膜设备供给商并不多,产能明显不足,跟不上下游飞速增长的需求,是今朝隔膜产能扩大的主要制约因素之一。

设备供给的稀缺还增加了非头部企业的竞争难度。当前的优质设备供给商已经与头部隔膜企业深度绑定,产能早已被锁定,留给二线企业的剩余产能很是有限。以恩捷股份为例,公司与主要隔膜设备供给商之一的日本制钢所关系很是慎密,已锁定其未来三年设备定单,2022年预计可获得20条产线,但仍无法满足扩产需求;星源材质与德国布鲁克纳持久合作,双方已经签订中华区独供协议,设备供给锁定至2026年 [11]。又由于设备决议了隔膜产线的加工精度与良品率,而优质供给商的产能已被锁定,致使头部企业进一步压缩了二线企业的扩产空间,间接冲击了竞争对手,扩大自身领先上风。

从产物特征看,基膜的范围效应明显,出货量对企业的单元本钱有着直接影响,范围化可有效摊薄水电、人力、设备折旧用度等,是进步盈利能力的需要条件之一,头部企业上风明显。

但涂覆工艺则有所分歧。当前的涂覆仍以工艺和专利为主,焦点专利主要由LG、帝人等海外企业独霸,授权则被国内头部企业锁定,与设备类似具有排他性,会干扰竞争对手拓展相关业务。

最后,隔膜对动力电池的性能存在很是关键的影响,下游电池制造商的态度往往十分谨慎,对产物的认证相对严格,认证周期比力长。国内电池制造商的产物认证周期通常为6~12个月,而国外则要长至18~24个月,且一经整合进供给链短期内就不会更换 [11]。这使得已经建立稳定下游客户的龙头隔膜企业,延续获得定单的能力更强,可提前占据新增需求,业绩确定性更高,与落后企业的竞争也更占上风。

但高行业壁垒也自有其丰富的回报:基膜行业的均匀利润水平明显高于电动车范畴所有其它细分行业,且头部企业利润率相当惊人。

据国金证券统计,2021年,电动车行业总体均匀毛利率为27.8%,隔膜行业毛利率为 36.1%,明显高于大部分细分赛道 [12]。

隔膜行业内部企业的盈利能力差距同样很大。一线龙头凭仗综合上风,利润率较二三线企业往往横跨十几甚至几十个百分点,且这种上风通常还是建立在产物自己具有价格上风的条件下,并不需要牺牲利润空间。这种盈利能力的差别化,进一步巩固了头部企业的竞争力,加重了二三线企业的追赶难度。

背靠锂电,增长不愁

隔膜作为锂电池关键组件,行业近年明显受益于蓬勃发展的动力电池市场与储能市场,显现飞速增长的态势,且在全球性的绿色经济浪潮短期不会有重大转向的条件下,这种增长具有一定的可延续性。

数据显示,2021年中国中国锂电隔膜出货量78亿平米,同比增长超100%;2022年上半年锂电隔膜出货量54亿平米,同比增长超55% [7](该统计口径仅计较基膜出货量)。

隔膜市场的繁华不难理解,就是受下游的动力电池市场驱动:2021年,中国动力电池市场出货量达220GWh,同步增速超170%;仅在2022年上半年,国内动力电池已经实现跨越200GWh出货,同比增速超150%,其对应的主材需求是隔膜行业的关键支撑。同时,陪伴着中国隔膜企业的竞争力走强,海外电池出货量的增长,也在带动国内内隔膜产物的出口量同样增长明显 [6][7]。

市占率方面,受益于资金、技术、本钱、客户等方面的综合上风,国产隔膜在全球市场占比高,且仍在快速扩大。2021年全球隔膜出货量108亿平,同比增长72%,其中我国隔膜出货量占72%,较2020年提升12个百分点,其中恩捷、星源、中材三家企业合计出货就到达49亿平,占全球份额的45%。中国本土企业同时进献了全球隔膜行业的绝大部分增量:2021年全球隔膜出货增量为45.2亿平,其中 40.8亿平,约90%来自国内企业 [11]。

具体到国内隔膜市场,受上文提到的行业特征影响,龙头企业相较于尾部企业拥有全方位的上风,致使市场集中度很高,竞争力不足的落后企业则被延续整合(苏州捷力、Celgard、纽米科技等)或直接淘汰(河南义腾、东皋隔膜、鸿图隔膜等)[3]。即使在供给紧俏,头部企业满产满销、定单外溢的情况下,行业集中度不竭进步的趋势也没有改变。

2021年,中国锂电隔膜的前三名公司市占率(CR3)高达64%,CR6则为81%;在2022年上半年,陪伴着新增产线投产,行业集中度进一步进步,CR3/CR6别离提升至65%/83% [12]。

从细分的市场看,湿法隔膜行业格式表示为“一超多强”,干法格式则为“三足鼎立”:恩捷股份作为当之无愧的行业龙头在湿法市场占比过半,CR5则逼近89%;干法市场CR3不到70%,复兴新材、星源材质、惠强新材三家头部企业差距不大,但远超尾部企业 [4]。斟酌到恩捷股份已与宁德时代合作结构干法薄膜项目(20亿平/年),未来该细分市场的格式极可能出现较大变化 [13]。

膜法的未来趋势

虽然中国的隔膜行业在全球市场的市占率很高,但同样在部分环节存在国产替换需求。

我们在上文已经提到,干法隔膜生产已经根基实现国产化,但湿法设备仍然严重依靠进口,2020年新增设备产能的国产化率唯一约15%~16% [12]。低国产化率限制了产能扩大,也为企业带来了较高的设备投资负担。

以国产设备替换进口,是隔膜行业很是清楚的降本线路,也是今朝本土隔膜企业的尽力偏向,据券商测算若完全实现国产化有望降本30%~50% [11][12]。以恩捷股份为例,公司虽然大力采购进口设备,但也在推动国产化替换进程;公司收购苏州捷力、强盛科技、JOT 推行隔膜设备国产化,第一个厂房预计2022年下半年建成,预计年内会介入萃取等单元,未来将向整线制造过渡,计划2023年拥有一条自研产线。

涂覆同样存在国产化需求。今朝的高端涂覆隔膜的专利与配方仍高度依靠海外企业授权,遭遇专利狙击的风险延续存在,特别是在企业纷纷寻求出海确当下。增强自研,打造本土化的知识产权以应对海外企业的竞争,必不成少。

涂覆隔膜的另一个趋势,则是一体化,即企业向下垂直发展,又生产基膜,又进行涂覆。涂覆隔膜早期阶段出货量不多,主要以代工涂覆(璞泰来)或电池厂自建(比亚迪)的方式生产,但陪伴着需求的延续增长,新的行业趋势则是隔膜龙头自行扶植产线,向下游覆盖直接交付涂覆膜。一体化既可以下降涂覆隔膜的生产本钱,也可以进步隔膜企业的盈利空间,同时方便隔膜厂提升品控,是行业比力清楚的第二增长曲线。

一体化理念带来的则是被称作“在线涂覆”的新生产流程。在线涂覆技术指在基膜主线结尾直接增加一道涂覆,使得基膜产线与涂布车间相互自主的两段式生产流程一体化。因削减涂布前的收卷、分切流程,一方面可进步生产效率,另一方面可避免收卷褶皱,分切形成废物,从而进步良率,对本钱的影响效果明显。

不外隔膜生产的上游原材料(PE、PP)虽然也有国产化空间,但由于在本钱中占比不是特别高且均为非经常见的大宗商品,因此隔膜厂向上游发展,自建原材料产能的情况比力罕有,经济性也不突出。

至于技术迭代对隔膜行业的影响,只能以为是一种远期可能,现阶段尚不存在。

这种担忧来自于固态电池这一被以为是蓄电池未来形态的技术线路,由于其使用的固态电解液具有较高的机械强度,在功能上可以对隔膜实现升级替换,这意味着未来的产业链“可能”将没有隔膜的位置。

但总体来说,隔膜行业面临的电池技术迭代风险并不突出,至少短期内行业发展不组成威胁。

当前的固态电池成熟度很低,仍然面临大量技术困难,间隔量产与商业化还较为遥远,面临的不确定性很强,且也未必就是电池技术的最优解,以此为据夸大隔膜行业的发展风险有待商榷。

而被以为是折中方案的半固态电池技术线路,即混用固态电解质与液态电解液的固液夹杂电池,与传统电池的技术差别远小于固态电池。其研举事度、本钱、综合性价例如面较当前的固态电池有着较为明显的上风,商业远景更加清楚,产业化难度更低,是更加现实的升级线路。同时,半固态电池的制造工艺与流程与传统液态电池兼容性很高,且不兼容的部分也可经过革新现有产线实现,无需复杂的全方位升级 [14]。换言之,隔膜还是半固态电池的主材之一,且恩捷股份在业绩说明会上暗示,用量也与传统工艺区别不大 [15]。这意味着即使电池行业进入半固态时代,对隔膜行业的支撑也有保障。

不外新技术仍会不成避免的带来新的行业格式。虽然半固态电池的基膜变化不大,涂覆材料由常规的氧化铝、勃姆石等惰性无机材料转向具有离子电导性的活性材料,涂布配方和工艺都需要升级;新电池对隔膜抗锂枝晶方面也提出了更高的要求,涂层材料需要新的设计来满足对性能的需求。这极可能进一步进步隔膜行业的技术壁垒,强化现有龙头企业的竞争上风,也为研发能力更强的后入局者提供新的机遇,对于落后企业则意味着加倍卑劣的竞争情况,届时行业仍可能面临洗牌。

原创文章,作者:果壳硬科技,如若转载,请注明出处:https://www.car-metaverse.com/202211/221716692.html