蔚来这座“乌托邦”它可能即将倒塌。

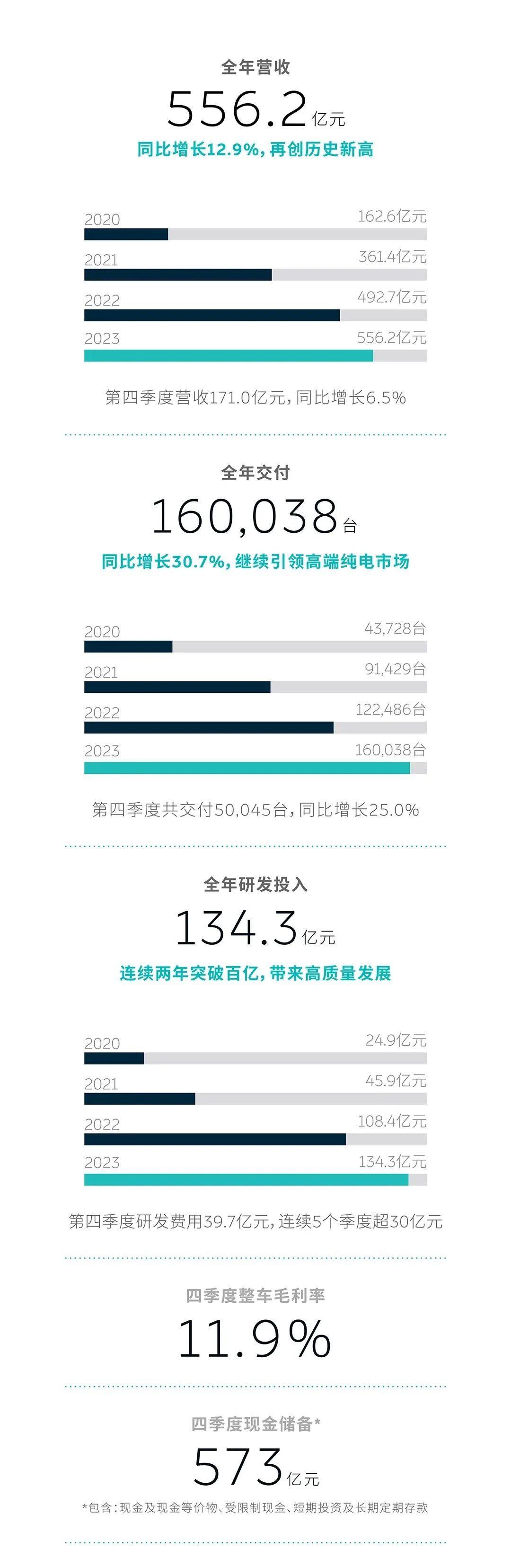

3月5日,蔚来发布最新财务报告,2023年收入556亿元,同比增长12.9%。在一堆增长的数字中,隐藏着惊人的损失数字——净亏损207.198亿元,同比增长45%,平均每天亏损5000多万元。

2023年,蔚来边裁员10%、在扩大自己的摊位的同时:跨境手机市场,升级和建设更多的电站,但月销售没有突破,几次触底新力量名单。

对于新势力来说,饼摊越大,场就越难收。扩大换电规模,建设“NIO house”用户体验中心、手机和芯片与汽车无缝连接,都是为了打造独家蔚来“电车乌托邦”,它的背景色自始至终都是“理想主义”。

只是在这个新能源汽车品牌淘汰赛白热化的阶段,“理想主义”威来还能支撑多久?

蔚来2023年:低谷及困境

威来在2023年迈出了很大的一步,但也损失了很多钱。即使有中东“土豪”阿布扎比7.385亿美元的战略投资也很难填补亏损的漏洞。最大的原因是有太多的地方烧钱,但交货量跟不上。

威来损失的200亿元烧在哪里?

第一,科技研发。蔚来R&D投资的烧钱速度依然惊人,其中23年第四季度R&D费用达到39.7亿元,连续五个季度超过30亿元,年R&D费用达到134.3亿元。

虽然头部新势力在研发上投入了大量资金,但结果并不是一蹴而就的。而且蔚来技术迭代落地略落后,蔚来NOP 落地速度甚至不如小鹏、理想、问界等竞争对手。

二是营销。威来的品牌声誉主要依靠用户服务。但威来成也有用户服务,失败也有用户服务。

起初,威来车型价格高的原因之一是服务,服务成本必然会相应地转移给消费者。在早期,这种定制服务也满足了高端客户的需求“仪式感”追求确实可以圈养大量高端用户。但随之而来的是,随着三年疫情的经济冲击和新能源竞争产品的不断涌现,消费者对价格越来越敏感,新用户更多地考虑购车的性价比。

在过去的两年里,中国新能源汽车消费的大市场仍然是10-20万元的车型,这使得定价居高不下的威来“价格战”先败一城。

第三,硬件建设。蔚来的电力交换布局长期失衡。蔚来的电力交换站已经累计布局了2100多个,电力交换站的单站成本约为300万元。根据这一计算,蔚来目前已投资60多亿元建设电力交换站。仅蔚来车型目前的电力交换服务量就远未达到盈亏平衡点。

威来的每一个行动都意味着烧掉大量的银,而交付量的下降已经成为收支平衡的关键。威来花了很多钱研发技术,但面临着新车预售延迟交付的产能。根据新能源销售情况,威来2月份交付了8132辆新车,同比严重下降。

接下来,随着电站更换扩张、手机新产品布局等固定费用的增加,威来叠加了难以开始的产品模式“战略性亏损”它将成为常态。

2024年破局:向下探索,降低成本,提高效率

能否找到新的增长点,降低成本,提高效率,将决定2023年是否成为威来最困难的一年。

事实上,23年底,蔚来已经开始意识到一味坚持“长期主义”很难扭转局面,开始撕掉“长期主义”标签,向现实低头。蔚来降价3万,裁员10%,降低用户权益。“求生”下一步,蔚来似乎还在寻找更有效的方法。

开辟自主制造链路。2023年底,威来与安徽江淮集团达成合作,以31.6亿元的总价从江淮收购第一、第二先进制造基地的生产设备和资产,并获得独立制造资质。代工转自制,威来自行车的制造成本可降低约10%。

扩大“换电联盟”,剥离换电权益。威莱在换电业务方面与吉利、长安达成合作。近日,江淮、奇瑞也将加入换电联盟,与新品牌车型兼容,然后将换电权益从整车销售中剥离,单独收费。随着成员的扩大,曾经备受争议的威莱换电路线可能成为未来电车补能的主流。

希望下沉子品牌。面对激烈的价格战,成本和利润之间的平衡尤为重要,蔚来更多地希望下沉子品牌——阿尔卑斯。子品牌主要专注于大众家庭市场,主要承担威来的交通任务。然而,该车将于今年下半年上市批量生产。与竞争产品的上市攻势相比,威来似乎迟到了。

三年前,李斌表示,威莱将在24年内实现盈利,并建立面向大众市场的核心团队和战略方向。从目前的情况来看,威莱还有很长的路要走。

蔚来的理想主义错了吗?

不,但理想主义者总是逆流而行。但市场残酷,蔚来辗转反侧也孤独。

过去,蔚来一直在做“理想主义”而奋斗。但是头顶的蓝天并不意味着你不能脚踏实地。只有放下骄傲,放下理想主义,降低成本,提高生存效率,蔚来才能度过2024年的市场“血海”关键法宝。

原创文章,作者:嘿电HIEV,如若转载,请注明出处:https://www.car-metaverse.com/202403/1222150885.html