2023年钠电池轨道持续火爆,钠离子电池细分领域的应用有望取得多点突破,钠电池开始飙升。在飙升的背后,谁在加油?

双碳推动钠电池加码飙升?

习近平主席在第七十五届联合国大会一般辩论上发表了讲话“二氧化碳排放力争在2030年前达到峰值,力争在2060年前实现碳中和”,指出我国应实现气候变化问题“双碳”目标。

工业和信息化部关于我国钠离子电池大力发展的建议,锂离子电池、钠离子电池等新电池作为促进新能源产业发展的压舱石,是支持新能源在电力、交通、工业、通信、建筑、军事等领域广泛应用的重要基础,也是实现碳峰值、碳中和目标的关键支撑之一。

国家发改委、能源局《关于加快新型储能发展的指导意见》提出,要加快飞轮储能、钠离子电池等技术的大规模试验示范。

“双碳”目标的提出意味着中国更加注重建立以可再生能源为主导、多能互补的能源体系。在此背景下,新能源系统开始发展,钠电池作为新能源之一,逐渐增加,开始飙升。钠离子电池轨道很热,那么钠离子电池作为新能源之一,如何逐步增加呢?

正负极和电解液

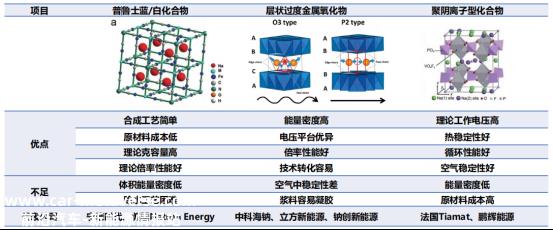

钠离子电池的正极分为三条路线:层状氧化物、普鲁士蓝/白化合物和聚阴离子化合物。其中,层状氧化物能量密度高,综合性能优异,是钠电的主流方向,工艺路线可再利用性高,技术趋势为单晶;普鲁士蓝制备工艺简单,成本低,生产量大,但除水困难,体积能量密度低;聚阴离子循环寿命最好,但成本高,克容量低,倍率差,导电性差,需要碳涂层改性。

钠离子电池的负极可分为硬碳、软碳和硬软复合碳,其中硬碳纳米孔储钠量高,生物质前驱经济性差,工艺路线长,产品指标严格,结构关系复杂;软碳制备工艺简单,煤基负极性价比最高,成本低,碳产量高,但钠储存量低。

钠离子电池的电解质主要由溶剂、溶质和添加剂组成,共同决定了电解质的性质。在溶剂方面,钠离子电池主要是酯溶剂和醚溶剂。在钠盐方面,具有大半径阴离子的钠盐是保证足够的钠盐溶解度和离子传输性能的较好选择。添加剂主要分为成膜添加剂、阻燃添加剂、过充保护添加剂等。

钠电池正负极和电解质技术各有优缺点。如何利用其优缺点,可以促进钠电池技术的创新,进一步促进企业的发展。面对这样的市场,企业增加了正负极和电解质技术,进行了技术创新,加速了钠离子电池的飙升。

钠电池工业化0-1质变化

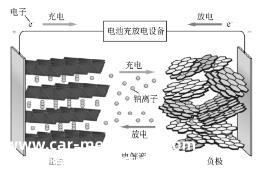

钠离子电池历史悠久,最早由ARMAND团队于20世纪80年代提出,并在20世纪90年代通过工业化推广得到了技术应用。钠离子电池的本质是在充放电过程中嵌入钠离子,实现正负极之间的电荷转移,锂离子电池通过锂离子在正负之间的移动进行电荷转移,工作原理基本相同。

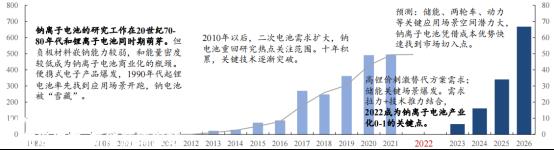

20世纪70-80年代,钠离子电池的研究与锂离子电池同时萌芽。但负极材料嵌钠能力弱,钠电池能量密度低,成为钠离子电池商业化的瓶颈。从研究论文来看,2010年以后的文献数量与1995年以前锂离子电池的状态相似。2020年以后,在锂资源供需紧张和储能发展的带动下,钠离子电池以其成本优势不断重视,叠加技术不断创新,钠电池产业化迎来0-1质变。目前,国内外企业已经开始进入GWh级产能规划预计将集中在2023-2024年投产。

随着技术的不断进步,钠离子电池也比锂离子电池具有更多的优势。首先,钠资源更丰富。钠在地壳中的丰度为2.3%,在所有元素中排名第六,明显高于0.0017%。其次,随着技术的创新和进步,钠离子电池的成本远低于锂离子电池,钠离子电池具有更高的安全性、倍率性能和低温性能。各大企业纷纷入股,钠电池轨道越来越火爆。

多场景发力:储能 两轮车 动力

目前,新能源存储是未来的趋势。钠电池的特性与储能场景的需求高度一致,预计将在储能市场的发展中发挥核心作用,促进电池空间的第三次跳跃,迎来10万亿元的市场。

随着新能源发电比例的不断提高,储能发展的紧迫性也在同步提高。2021年,我国可再生能源占14%,主要是风力和光伏发电。在当前新能源发电比例显著提高的情况下,可再生能源消耗问题突出,需要储能协调发展。发电测量和电网侧对储能的关注主要在于经济性、安全性和使用寿命,能量密度优先级较低。随着技术的进步,钠离子电池的特性与储能场景的要求高度一致,未来储能领域的发展空间将不断扩大。

两轮电动汽车市场的主要消费群体是低消费群体,对价格非常敏感。目前,锂离子电池原材料价格大幅上涨,导致锂离子电池在市场竞争中处于劣势。钠离子电池抓住机会乘势而上。钠离子电池具有成本低、安全性强的特点,钠离子电池在低温下的体积保持率高,从低到低- 在40℃下工作是铅酸电池的更好替代品。在目前的市场上,铅酸电池的替代将成为一种趋势,但锂电池的高价格大大降低了其渗透率。未来,钠离子电池的渗透率预计将迅速提高,在电动两轮车市场上具有广阔的前景。

钠离子电池主要面向乘用车市场和商用车市场。在乘用车市场上,主要用于低速汽车。这种电动汽车里程要求低,电池能量密度要求低。一般可以用家用充电桩完成,充电方便性高。在商用车市场,用于公交和物流车辆。公交运营线路固定,路线长度短,配电要求低。同时,统一配置充电更加方便高效。物流车辆单次充电里程要求低,速度要求低,电池能量密度综合要求低,充电设施也适用于集中配置。在动力应用场景中,钠电池有望在低速乘用车、物流车、公交车等领域取得突破 。

随着各大厂商钠电池技术的逐步突破,第一批钠离子电池产能逐步投入使用。产能投放后,随着钠离子电池的多场景努力,更多厂商将看到钠离子电池的发展前景,加快产业链建设,进一步展现规模效应。未来钠离子电池的市场空间和需求将继续释放,发展前景广阔。

钠电前景广阔,企业领导者越来越多,主要企业和制造商不愿示弱,促进了钠离子电池技术的发展,钠电量飙升。目前,钠离子电池有多种化学系统,预计23年初将实现工业化。

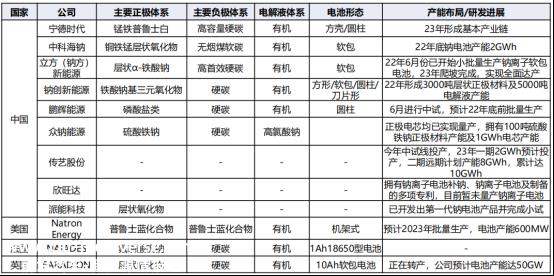

宁德时代:主推普鲁士白正极

在正极材料方面,宁德时代主要推广普鲁士白正极。通过技术创新,重新设计材料表面,解决了普鲁士白在循环过程中容量快速衰减的核心问题;鉴于普鲁士白系统的痛点:结晶水问题、钠离子嵌入时晶格常数变化、导电性问题、宁德时代的多种材料 工艺创新设计提高了普鲁士白正极的可用性。通过材料技术创新,宁德时代突破了产品性能瓶颈,加速了钠电池的飙升。

中科海钠:引领层状氧化物体系

中科海纳出生于中科院物理研究所院士陈立泉(中国锂电池鼻祖)团队,研发实力国际领先,工业化应用领先同行。目前拥有钠电池核心专利26项。目前,中科海纳专注于层氧化物路线,注重性价比高、产品综合性能优异,大力发展层氧化物系统技术,引领层氧化物系统,加快企业商业化进程,叠加储能电站项目,加快企业发展,促进钠电池飙升。

鹏辉能源:硫酸铁钠独家注射:硫酸铁钠独家注射

鹏辉能源增资布局硬碳,同时确保原材料供应,预计将获得成本效益优势。在钠能源方面,采用聚阴离子技术路线,独立开发硫酸钠为正极材料,正极添加硫酸亚铁和碳纳米管,结合硬碳负极和高氯酸钠电解质(添加剂FEC),可实现高工作电压、高循环稳定性和优异的倍率性能。技术的进步预计将推动钠电池的飙升。

小结

钠电池轨道继续火爆,钠离子电池细分领域的应用有望实现多点突破,钠电池产业化0-1质变,开始飙升。在钠电池飙升的背后,除了政策之外,还有技术、行业(应用场景)、企业在许多方面都在增加。未来,钠电池轨道的竞争和发展将受到技术发展因素的极大影响。如何在应用场景中进行技术创新决定了钠电池在未来将如何飙升。

原创文章,作者:新材料情报NMT,如若转载,请注明出处:https://www.car-metaverse.com/202305/291188517.html