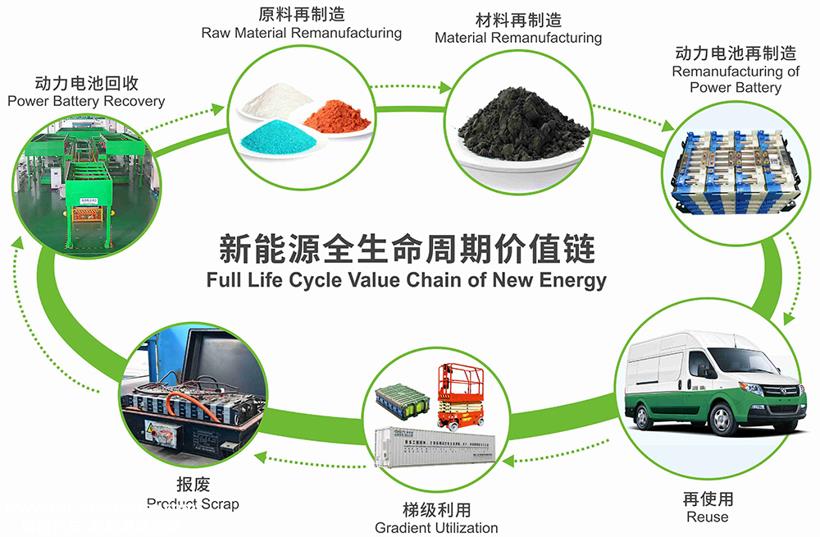

废电池回收-原材料再制造-材料再制造-电池组再制造-再利用-梯级利用-

图片来源:格林美

目前,ESG在各个领域的关注度越来越高。基站备电、储能、充电、换电等领域对梯队利用的需求不断提高,电池制造领域对再生材料的比例不断提高,电池回收需求进一步释放。

最近,国内外企业增加了电池回收领域的布局:5月22日,天齐(002009)宣布与湖北生态合作,促进锂电池回收项目的实施;5月9日,国外媒体报道称,嘉能可计划建立欧洲最大的电池回收厂,寻求发展其自然资源业务;5月8日,特斯拉在德克萨斯州 Christi的锂精炼厂正式破土开工,未来,工厂还将介入其他中间锂原料的处理和加工,如回收电池和制造废料的原料;5月7日,SK Ecoplant表示,将在江苏盐城开发区与中国当地合资法人建立和运营8万块土地㎡废旧电池回收预处理设施,加强与上海现有废旧电池设施的合作。

千亿赛道逐渐火热起来

近日,研究机构EVTank、伊维经济研究院与中国电池产业研究院联合发布了《中国废锂离子电池回收、拆解、梯级利用产业发展白皮书(2023年)》。白皮书数据显示,2022年中国废锂离子电池实际回收量为41.5万吨,同比增长75.8%。

电力电池回收的两种主要方法是梯队利用和拆卸回收。其中,磷酸铁锂电池仍主要用于梯队利用,包括三元和钴酸锂电池,更多用于回收、拆卸和回收。

EVTank表示,2022年废锂离子电池回收拆解和梯队利用行业呈现出量价同升的爆炸性增长,整个行业市场规模增长至154.4亿元,同比增长182.8%。

EVTank预计,到2030年,整个行业的市场规模将超过1000亿元,达到1053.6亿元,实际回收将越来越接近理论价值。

近日,中信建投还发布了研究报告分析,称2015年中国新能源汽车动力电池装机容量为16GWh,2021年开始翻倍,2022年达到295GWh,CAGR超过50%。根据5-8年的电池使用寿命,估计动力电池回收作为新能源汽车后周期产业开始进入产业发展的加速期,预计2026年左右动力电池报废量将大幅增加。报废总量超过100GWh,预计2032年后进入TWH时代,2022年至2035年CAGR达到33%,动力电池回收行业将保持长周期繁荣。

中信建投表示,据估计,2030年左右动力电池行业将达到1000亿元的市场空间,企业的回收渠道、技术、资质和规模将成为行业的核心竞争力。

根据国家发改委价格成本调查中心,根据动力电池4-8年的使用寿命估计,2017年左右国内大规模安装的新能源汽车动力电池也将迎来今年的回收期。同时,在碳酸锂价格大幅上涨的推动下,废动力电池价格也“上涨”。有企业反映,部分电池折扣系数(废品价格与新品价格的比例)已从2021年的最低60%上升到2022年的100%以上。特别是随着动力电池的大规模安装,锂资源供需矛盾将进一步加剧,动力电池回收的市场价值将更加突出。据相关研究机构估计,到2030年,中国动力电池回收市场规模可达1406亿元,比2022年实际市场规模增长近9倍。

在企业方面,目前电池回收链长,环节多,市场参与者多,主要包括汽车企业、电池企业、材料企业、第三方回收企业等,一些跨境企业也在进入这条轨道。其中,中国主要的电力电池企业大多已经布局在电池回收领域。

据EVTank统计,2022年市场份额最高的企业主要有BYD、天赐材料、光华科技、华友循环、格林美、邦普循环、赣峰循环等。2022年,邦普循环、赣峰循环、金泰阁、华友循环、格林美、广东金盛、恒创瑞能、时代中能等。

此外,电池回收也受到资本的青睐。据电池网此前不完全统计,自2022年以来,广东金盛、顺华锂业、赛德美、博萃循环、恒创瑞能、动力再生、杰成镍钴、融通高科技、金源盛、瑞龙科技、道童新能源、奇点能源等多家电池回收产业链企业相继宣布完成大额融资。

优惠政策继续加码

与此同时,电池回收领域的优惠政策也在不断加大。

工业和信息化部已发布4批电池回收白名单企业,企业数量已达88家。根据工业和信息化部官方网站上显示的最新信息,新能源汽车动力电池回收服务网点近1.46万家。

3月2日,国家市场监督管理总局、工业和信息化部宣布,国家市场监督管理总局、工业和信息化部决定开展新能源汽车动力电池梯级利用产品自愿认证,完善动力电池梯级利用市场体系,促进动力电池梯级利用行业健康有序发展。鼓励有条件的地方加快资源回收体系建设,在政府投资项目、重点项目和市政公共项目中使用认证梯队利用产品。

3月1日,国家新闻办公室举行了一系列关于“权威部门开幕词”的主题新闻发布会。工业和信息化部副部长辛国斌在会议上表示,应完善回收系统,加强智能拆卸等关键技术,提高电力电池的回收水平。

电池网络指出,自今年以来,工业和信息化部节能综合利用部组织了两次新能源汽车动力电池回收研讨会,提出制定回收管理措施,细化各方责任要求;加强先进技术综合利用推广,推动技术创新产业升级;推广典型经验实践,培育骨干企业,提高动力电池回收水平。

据悉,我国现行动力电池回收规范是2018年8月实施的《新能源汽车动力电池回收管理暂行办法》。本办法明确了相关主要责任,基于电力电池代码标准和可追溯性信息系统,实现电力电池产品来源、可追溯性、节点控制、责任,建立全生命周期管理机制,促进建立完善的标准和监督体系,促进电力电池回收的健康可持续发展。

随着动力电池回收规模的扩大,规范动力电池回收迫在眉睫。

在工业和信息化部4月18日发布的《2023年规章制定工作计划》中,《新能源汽车动力电池回收管理办法》属于需要在年内起草并及时提交审议的项目。

电池回收的混乱有待解决

虽然电池回收市场前景广阔,得到了政策的大力支持,但也面临着诸多挑战。

中关村新电池技术创新联盟秘书长、电池协会主席余庆说,电池回收和梯队利用仍处于商业化初期,锂、钴、镍等资源回收规模小,行业混乱,经济效益低;大多数企业回收方法广泛,材料分类和回收率低,回收价值低的电池浪费严重;二次污染问题、暴力拆卸安全风险;相关行业标准、政策法规仍处于探索阶段;电池质量不均衡、成本高、管理不规范、利润空间小等问题。

今年两会期间,中创新航(03931.HK)董事长刘静宇表示,目前电力电池回收领域仍存在消费方向不明导致退役电力电池流入非正式渠道、拆解回收方法和回收规模不足导致环境风险和经济价值不足等问题。另一方面,资源问题已成为影响工业发展的潜在因素。

格林美(002340)最近在调查中表示,黑粉作为电池回收的重要产品,可以作为产品销售,也可以作为制造电池材料的中间产品。由于不同类型生产的黑粉金属含量和种类不同,加上企业的加工工艺和工艺不同,黑粉市场仍处于非标准化时期。

此外,废旧电池的回收报价也相对混乱。

SMM数据显示,2023年第一季度,废锂回收价格随碳酸锂价格下跌,回收产业链玩家对下游需求不乐观,整体回收市场停滞不前,市场悲观。2023年4月下旬,碳酸锂停止下跌,废锂价格上涨,但下游材料和电池需求未明显恢复,回收产业链各环节预计脱节。

SMM分析称,近半个月由于上游废物交易员囤积价格上涨,原材料价格高于冶炼厂成本底线,下游镍钴盐市场需求没有明显恢复,镍钴产品价格和原材料成本,镍钴系数和锂系数同步上升实际上是锂成本,各种非理性因素使下游冶炼企业对高价持观望态度,价格回归理性需求在回收市场迅速传播。5月19日,上游电池贸易商从前期没有出货,也开始有意向下游询价出货。目前,下游冶炼企业不急于采购的态度也相对坚定,回收市场三元,铁锂废料价格预计将进一步下降。

对此,国家发改委价格成本调查中心建议:一是加快制定动力电池回收法律法规;二是建立电力电池回收行业标准化体系;三是加快重点核心技术创新研发;四是因地制宜优化回收产业布局。

余建议,从企业的角度来看,一是回收技术创新,提高锂、钴、镍的回收率,降低成本;二是开放回收渠道,如部分电池回收企业和产业链合作伙伴采用“梯级电池租赁”、“废料”等商业模式,开放材料制造和退役电力电池回收环节,获得更稳定、低成本的废电池;三是产能规模,理论上,产能规模越大,利润越高;四是保证电池回收过程的安全环保。

在政策方面,余建议从国家层面进行顶层规划,同时加强支持政策和监管政策,规范电池回收行业,完善电池回收、运输、储存标准,创新技术和商业模式,提高相关材料回收率,提高企业盈利能力;三是严格控制形式主义,逐步推进相关示范项目,因地制宜,注意盲目启动地方梯队利用项目。

刘建议电池回收系统的顶层规划,由电力电池企业领导,从产品设计来源制定电池回收路线,建立高效的电池回收系统,制定回收过程标准,确保低碳、环保、高效、经济价值,优先支持电力电池生命周期大数据管理能力,掌握低能耗零污染材料回收技术。

今年两会期间,宁德时代(300750)董事长曾玉群还建议充分发挥中国产业链完善、应用数据丰富的优势,针对碳足迹。ESG、回收可追溯性、梯队利用等实际管理需求,研究设计中国电池护照,作为中国电池行业全生命周期管理的数字管理工具。

结语:近年来,多维复杂元素混合,碳酸锂波动正常。自今年4月底以来,电池级碳酸锂价格从18万元/吨底部上涨,5月中旬回升30万元/吨。但从本周一开始,碳酸锂价格上涨已经放缓。从电池网络研究的角度来看,随着企业布局热情的提高,电池回收能力并不短缺,但废电池“多粥少”,同时受碳酸锂价格、市场投机等因素的干扰,电池回收市场风向也发生了变化,投资风险较大。

原创文章,作者:电池网,如若转载,请注明出处:https://www.car-metaverse.com/202305/241987606.html