5月15日,新能源板块大幅反弹,其中储能板块变动拉升,祥明智能、英可瑞20cm涨停,中天科技、阳光电源、核能科技、海兴电力等涨幅最高。

作为过去两年中最受欢迎的增长行业,新能源行业今年屡遭挫折,甚至市场上出现了“敦促新能源等投降书”的热点事件,消除了投资者对行业的看法“投资信仰”,现在新能源行业再次反弹,是否意味着该行业的投资成本性能已经突出?新能源行业的细分领域价值关注是什么?本文将进行详细的分析。

01

成长风格已经达到了低拥挤的范围

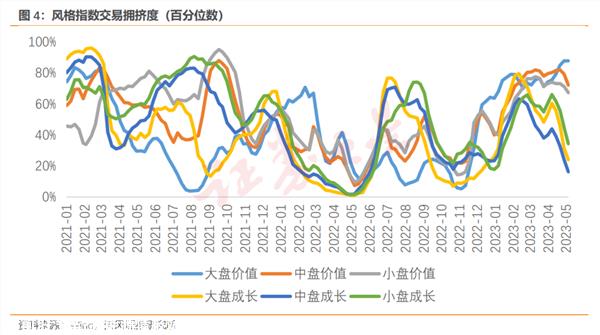

根据天丰证券研究所的相关数据,截至上周,除市场价值股外,其他风格股的拥挤程度也有所下降,增长的拥挤程度已逐渐达到中低水平。市场价值、市场增长、市场价值、市场增长、市场增长、市场增长、市场增长、市场增长分别为88%、24%、72%、16%、67%、历史分位34%。

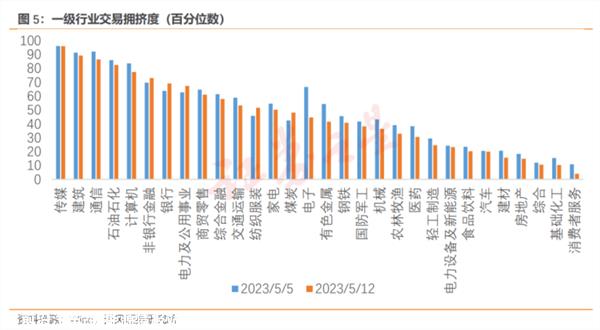

从一级行业来看,上周30个一级行业的平均拥挤度下降到46%。目前拥挤度最高的行业是媒体、建筑和通信,但情绪也从之前的狂热状态开始降温。以新能源为代表的电力设备行业已经进入了较低的拥挤水平。

历史上,当交易拥挤度在85%以上和15%以下时,市场更有可能反转。目前,大多数新能源的中盘增长和电力设备的历史分位都接近这一极值,这表明这一反弹可能不仅仅是昙花一现。

上周,以价值股为代表的非凡估值股下跌,a股市场发生了短期风格变化,成长股接力价值股成为市场投机的主流,可以看出上海和深圳“跷跷板效应”上海的回调仍在继续,为深圳和创业板的稳定和修复创造了条件。

随着市场风格的变化,市场资本出现了偏差,增长板块和高繁荣轨道股票预计将在短期内得到修复。在短期内,市场将进入一个新的轮换修复阶段。

同时,国内高频数据疲软,表明国内经济仍缺乏增长动力,当前经济增长仍以市场需求和消费为主,预计后续消费政策将继续努力促进经济复苏和增长。从中长期来看,中国经济仍保持着强劲的增长势头,投资和消费仍是推动经济复苏的主要力量。

02

新能源板块需要关注北向增仓的方向

由于机构基金在新能源方向的头寸仍然很重,后续市场能否进一步解读主要取决于北行基金的投资方向。

自5月以来,北行资金增仓前20只新能源股包括:比亚迪、宇通客车、亿威锂能、中天科技、三峡能源、中材科技、杉杉股份、赣峰锂业、大全能源、国轩高科技、南网能源、骆驼股份、试点智能、天顺风能、林洋能源、湘电股份、西子洁能、博威合金、新旺达、南都电源。

这些股票可以分为新能源汽车、锂电池、风电等细分领域。

在新能源汽车产业链方面,传统汽车市场的淡季已经过去。随着各地车展的陆续举办,市场关注度不断提高,新车型的供给也不断增加,预计将刺激新能源汽车消费需求从供给侧逐步复苏。价格战的热度逐渐消退,投资者的观望情绪逐渐缓解,预计早期抑制的需求将得到释放。

在锂电池产业链方面,从中长期来看,在产能过剩的背景下,竞争加剧,高成本同质化产能面临清晰,成本降低和效率提高仍是产业发展的趋势。短期内,随着下游需求复苏预期的上升,叠加电池链的去库存周期即将结束,生产排放热情逐渐提高。最近,产业链价格整体下跌放缓,部分环节稳定复苏,产业链需求预计将逐步恢复。

风电方面,根据风芒能源统计,2023 年第一季度75 一个风电项目完成招标,中标规模为18.11GW,同比为2022 年翻倍。远景能源、金风科技、运达股份中标规模分别排名前三,分别为4.6GW、2.76GW 与2.67GW相比,三家整机厂商总中标规模超过10GW,占55.32%。此外,三一重能和明阳智能的中标规模分别为2.6GW 和2.3GW,在第二梯队。2023年风电项目招标规模同比持续增长,说明风电装机景气度有所回升。

总的来说,北行资金的加仓方向仍然是关注短期景气指标,并选择了超卖锂电池、汽车和风电行业。由此可见,市场对新能源行业的投资已经从景气的角度转变为估值的性价比“投资信仰”在放松时,投资者也需要谨慎反弹市场的可持续性。

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202305/162084315.html