磷酸铁锂电池是指磷酸铁锂电池(LiFePO4)锂离子电池作为正极材料。

它还有一个更长的名字叫磷酸铁锂离子电池,它是由它的充放电过程获得的。

磷酸铁锂电池充电时,正极中的锂离子通过聚合物隔膜迁移到石墨负极;相反,锂离子通过隔膜从负极迁移到正极。

磷酸铁锂电池的性能特别适用于电力应用,经国际认证为无毒无污染的绿色环保电池,因此受到广泛青睐,在电力锂离子电池领域展示了自己的技能。

磷酸铁锂电池在储能端也迎来了高增长,因为双碳政策上升到战略高度。

根据高工锂电池数据,2021年全球储能锂电池出货量为70GWh,磷酸铁锂路线增长159%,占50%以上。2021年,中国储能锂电池出货量为48%GWh,磷酸铁锂路线约占98.5%。

本文将从以下三个部分阐述磷酸铁锂电池波动的发展过程,拆除其商业化进程和市场模式,分析其在储能终端中的应用:

一、经历了沉浮,涅盘归来了

二、商业棋局

三、打开新天地

01历经沉浮,涅盘归来

性能、安全性和成本是电力电池行业的不可能三角形。电池性能优越,安全性高,成本低。

这种三角关系贯穿于锂电池的发展过程,也让磷酸铁锂电池的繁荣之路有点坎坷。

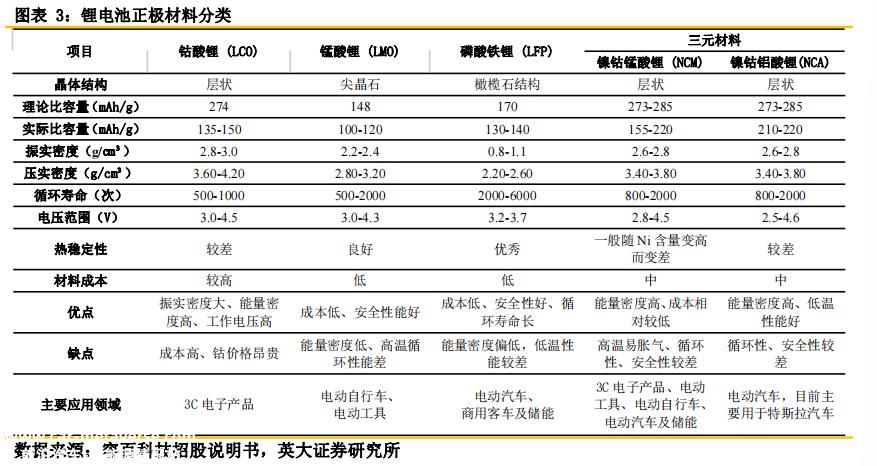

锂电池主要分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)、镍钴锰酸锂三元材料(NCM)镍钴铝酸锂(NCA)等。

钴酸锂和锰酸锂电池分别受到成本和性能的限制,而镍钴锰三元电池将钴酸锂、镍酸锂和锰酸锂材料结合在一起,以更高的能量密度和更长的范围成为性能学校的代表。

相反,磷酸铁锂电池的能量密度相对较低,低温寿命较差,但具有成本低、安全性高、循环寿命长的优点,已成为成本效益的代表。

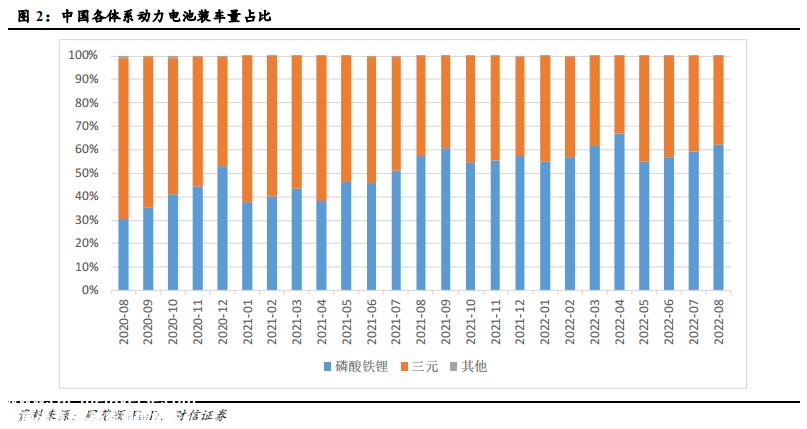

中国锂电池行业十多年来的拉锯战开始了两派相争。

自2009年以来,国家采取补贴政策个行业发展的补贴政策,磷酸铁锂电池和三元电池的出货量大幅增加。

自2016年以来,随着我国新能源汽车发展进入战略阶段,新能源汽车补贴评价标准对电池系统能量密度的要求不断提高。高能量密度和长范围是补贴的重点。这将市场引向先天性能更好的三元电池。

到2019年6月,我国三元电池装载量占总装载量的70%以上,占绝对优势,而磷酸铁锂电池仅占27%。

然而,三元电池的美好时光并没有持续多久。2022年8月,我国磷酸铁锂电池装载比例达到总装载比例的62%,三元电池份额降至38%。

主要有三个原因:

1.政策补贴下降:2019年以后,乘用车领域取消地方补贴,总体下降幅度约为60%-67%,计划到2022年底完全退出。

2.供应端性能优化:优化大电池设计方案和系统结构,有效提高磷酸铁锂电池的能量密度,新能源汽车配备磷酸铁锂电池可达500辆km基本满足城市通勤和短途旅行的需要。

3.需求方注重安全:当范围得到保证时,客户的注意力逐渐从更极端的性能改善转向更高的安全性,三元电池的边际优势明显弱于磷酸铁锂电池。

目前,在动力领域,三元电池和磷酸铁锂电池分为:三元电池在高性能、长寿命的高端汽车市场有发言权,磷酸铁锂电池在中低端汽车市场站稳了脚跟,随着系统结构的优化,不断向上渗透。

02商业化棋局

从矿产资源到隔膜电解液,再到电池制造,磷酸铁锂电池的棋盘环环相扣。

根据生产成本,磷酸铁锂电池原料中正极材料(26%)占比最大,其次是负极材料(14%)、隔膜(11%)、电解质(10%),最后是铜箔(6%)。

而如果按单GW就投资成本强度而言,正极材料和铜箔的投资强度最大,分别为9000万和5500万,表明这两个环节注重资产运营,产能扩张需要大量的资本投资。

磷酸铁锂正极材料玩家多为锂矿、磷矿等储备资源的大型化工企业,行业集中度高,但近年来呈下降趋势;铜箔行业的障碍主要在于原箔添加剂配方和设备调试,行业模式相对分散。

相比之下,隔膜、电解质和负极材料是更好的环节,投资强度低,行业集中度好,定价时话语权强。

正极材料是锂电池化学性能的决定性因素,如能量密度和安全性。

在磷酸铁锂正极材料的制备成本中,锂源占59.4%,铁源和磷源叠加,原材料成本占近70%。未来降低成本的方向是减少原材料损失,寻求低成本替代矿源。

磷酸铁锂的制备工艺主要有固相法和液相法。其中,固相法行业简单,适合大规模生产,是大多数企业的选择。液相法生产的磷酸铁锂产品具有更好的一致性和更好的循环性能,代表着德国纳米。

磷酸铁锂正极材料市场格局稳定,呈现二强竞争局面。湖南裕能和德国纳米占据了近一半的市场份额。2021年CR2为45.21%。

从整个正极材料行业来看,磷酸铁锂电池需求的快速增长也推动了磷酸铁锂正极材料成为市场主流。

根据鑫蕨锂电池数据,2022年上半年国内正极材料总产量达到72.02万吨,同比增长54.6%,其中磷酸铁锂材料累计产量为38.47万吨,同比增长119.1%,占53%;三元正极材料累计产量为26.38万吨,同比增长45.9%,占37%。

同时,2022年上半年我国磷酸铁锂和三元正极材料出货量分别达到41.1万吨和28万吨,同比增长136%和48%。2021年,湖南裕能和德国纳米成为整个正极材料行业的第一和第二名。

上游原材料和中游电池的数量和价格都在上涨,这与下游终端应用的发展密切相关。在动力电池局翻身后,磷酸铁锂电池找到了一个新的大陆。

03打开新天地

碳中和、5G在建设背景下,储能领域的需求差距不断扩大,锂储能是我国新型储能领域发展最快的技术路线。

经济和安全是储能电池最重要的两把刷子。

风景发电系统成本高,随环境变化强,要求配套储能电池长期使用,性能稳定,环境适应性强,成本低。

磷酸铁锂储能电池的循环寿命远高于铅酸电池和三元电池,可达2000次以上,容量是铅酸电池的3-4倍。

同时,由于其橄榄石结构的特点,磷酸铁锂即使在高温下也能保持稳定的结构,远远超过其他正极材料,工作温度范围很广。

此外,磷酸铁锂电池无记忆效应,可充电,无需完全放电,无有毒重金属,绿色环保,原材料和后期维护成本低。

在施工方面,锂储能具有容量配置灵活、站址约束条件少、施工周期短等特点,可快速为电力系统提供调节服务。

据统计,2022年前三季度,新型储能项目装机规模963.7兆瓦,同比增长120%,其中磷酸铁锂储能占绝大多数。

相关人士表示,磷酸铁锂电池上游材料供应紧密平衡,储能系统日出货量超过10兆瓦,日需电池超过1.3万个。

装配调试后,大部分新生产的磷酸铁锂储能设备将作为配套储能设施运至风电和光伏基地,提高电厂的效率和稳定性。

在通信方面,工信部于2020年8月确认了磷酸铁锂储能电池5G磷酸铁锂电池广泛应用于基站储能应用领域的主导地位。目前,磷酸铁锂电池主要用于国内已投入运营的电源侧储能项目。

2021 年,我国5G新增65万个基站。G基站功耗3500W,应急4小时计算,单个基站的备用电源需要14小时KWh。2021年5G9.1GWh磷酸铁锂电池的需求空间。

国内储能需求主要是电力储能和通信储能,而海外储能需求主要来自家庭储能。主要原因如下:

首先,能源价格很高。今年以来,欧洲许多国家的能源价格和电力价格继续上涨,高零售价格和相关政策补贴鼓励了当地家庭存储市场的发展;

二是户外活动参与度高。美国是户外活动需求最大的市场。露营、房车、电脑、照明、摄影等户外休闲场景大大增加了对便携式储能设备的需求;

第三,急需备灾。便携式储能产品在日本常年畅销。2020年被日本防灾协会列为防灾安全材料认证产品,正逐步取代传统燃油机。

海外储能需求的爆发也为国内锂电池企业出海提供了良机。

根据海关数据,今年前9个月,我国锂离子电池累计出口349.11亿美元,同比增长83.3%,已超过2021年锂离子电池全年出口额。

海外储能市场已成为国内电力储能电池企业创收贡献最大的市场。以宁德时代和比亚迪为代表的国内一线储能电池企业已在海外系统集成商和业主中命名。

储能轨道作为一场独立的棋局,越来越大,磷酸铁锂电池可能是撬动输赢的关键儿子。

04尾声

内生动力、外部政策、宏观目标等变量决定了一种材料和技术能否从实验室走向市场,笑到最后。

从动力电池到储能领域,磷酸铁锂电池以其卓越的特点、成熟的产业链和广阔的市场空间成功渡过了商业化的障碍,成为锂电池行业的主力军。

然而,磷酸铁锂电池并不完美,其性能缺陷使市场不断寻找新的升级材料,如磷酸锰铁锂。

技术仍在进步,市场正在迅速变化。动力和储能领域强劲的发展脉搏将使磷酸铁锂电池走向更广阔的舞台。

原创文章,作者:芯流智库,如若转载,请注明出处:https://www.car-metaverse.com/202301/072235391.html